Система международных стандартов учета и финансовой

реклама

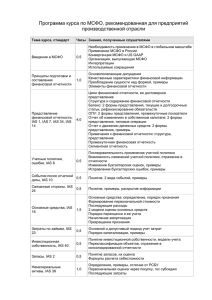

Вопросы к экзамену по дисциплине «Система международных стандартов учета и финансовой отчетности» (продвинутый уровень) для студентов 2 курса, обучающихся по магистерской подготовке направления 080100.68 «Экономика», профиль «Учет, анализ, аудит» 1. История возникновения Комитета по МСФО, его структура и организация деятельности. 2. Порядок разработки и утверждения стандартов. Назначение и порядок разработки интерпретаций к от¬дельным стандартам. 3. «Принципы подготовки и представления финансовой отчетно¬сти» — основополагающий документ системы МСФО. 4. Качественные характеристики финансовой информации. 5. Основные элементы фи¬нансовой отчетности и критерии признания и оценки ее показателей. 6. Цели формирования финансовой отчетности. 7. Форматы и содер¬жание обязательных и дополнительных отчетов (IAS 1, 7). 8. Учетная политика, изменения в бухгалтерских оценках и ошибки в отчет¬ности компании (IAS 8). 9. Применение МСФО впервые (IFRS 1). 10. Оценка основных групп активов и обязательств компании для целей составления финансовой отчетности (IFRS 13). 11. Запасы: принципы учета и оценки (IAS 2). 12. Основные средства: признание, оценка и раскрытие (IAS 16). 13. Инвестиционная собственность (IAS 40). 14. Нематериальные активы (IAS 38): признание, оценка, амортизация. 15. Финансовые инструменты (IAS 32 и 39, IFRS 7, IFRS 9). 16. Способы оценки финансовых активов и финансовых обязательств. 17. Обязательства по аренде (IAS 17). 18. Отражение аренды в финан¬совой отчетности арендатора и арендодателя (финансовая аренда, операционная аренда). 19. Порядок признания выручки в отчетности (IAS 18). 20. Порядок учета затрат и финансовых результатов по договорам подряда (IAS 11). 21. Учет затрат по займам (IAS 23). 22. Расходы компании по возна¬граждениям работникам и пенсионному обеспечению (IAS 19, 26). 23. Учет резервов, условных обязательств и условных активов (IAS 21). 24. Отложенный налог на прибыль (IAS 12). 25. Обесценение активов (IAS 36). 26. Определение дочерних компаний, инвестиций в ассоциированные компании и совместные предприятия (IAS 28, 31, IFRS 3, IFRS 10 IFRS 11, IFRS 12). 27. Правила составления консолидированных ба¬лансов и отчетов о прибылях и убытках (IAS 27). 28. Представление консолидированной отчетности. 29. Процедуры консолидации. Учет по методу долевого участия. Пропорциональная консолидация. 30. Учет инвестиций в ассоциированные компании. Включение информации об ассоциированных компаниях в консолидированную отчетность. 31. Участие в совместной деятельности. Виды совместной деятельности. 32. Структура примечаний к финансовой отчетности. 33. Раскрытие информации о связанных сторонах (IAS 24). 34. Раскрытие информа¬ции о событиях после отчетной даты (IAS 10). 35. Представление ин¬формации по сегментам бизнеса (IFRS 8). 36. Информация о прибыли на акцию (IAS 33). 37. Влияние изменений валютных курсов (IAS 21). 38. Прекращенная деятельность (IFRS 5). 39. Отличия отечественной практики учета и отчетности от поло-жений международных стандартов учета и финансовой отчетно¬сти. 40. Различные варианты организации процесса подготовки от-четности в соответствии с принципами МСФО российскими юри¬дическими лицами: ведение параллельного учета, трансформация отчетности в формат МСФО. 41. Проблемы адаптации российской учетной системы к требованиям международных стандартов учета и финансовой отчетности. 42. Запасы: способы списания, учет снижения стоимости запасов. 43. Критерии признания в учете объекта основных средств. Первона-чальная и последующая оценка основного средства. 44. Финансовые инструменты: первона¬чальная оценка, виды последующей оценки исходя из принадлеж¬ности актива к определенной группе финансовых активов. 45. Измерение выручки. Продажа товаров. Предоставление услуг. Проценты, ро¬ялти и дивиденды. 46. Понятие совместной деятельности, ее виды, отражение ее результатов в финансовой отчетности компании. 47. Представление дополнительной информации в примечаниях к финансовой отчетности. 48. Проблемы трансформации отчетности в формат МСФО. 49. Перспективы реформирования российской системы бухгалтерского учета и отчетности. 50. Роль международных стандартов финансовой отчетности в гармонизации учетного процесса в России.