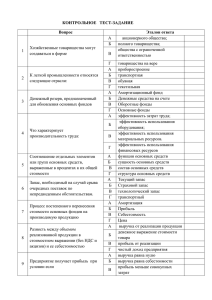

2-25 01 10 «Коммерческая деятельность

реклама

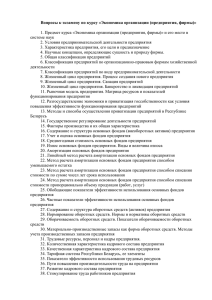

КОНЦЕРН «БЕЛЛЕГПРОМ» УО «БАРАНОВИЧСКИЙ ГОСУДАРСТВЕННЫЙ КОЛЛЕДЖ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ ИМ. В. Е. ЧЕРНЫШЕВА» УТВЕРЖДАЮ: Зам. директора по учебной работе: _____________ С. Н. Гизун « » __________ 20__ г. Методические указания по выполнению обязательной контрольной работы по дисциплине «Финансы организации» для учащихся заочной формы обучения для специальности 2 - 25 01 10 «Коммерческая деятельность» 2014 Автор: Бадашов Андрей Егорович, преподаватель, цикловой комиссии учетно-финансовых дисциплин Разработано на основе типовой учебной программы дисциплины: «Финансы организаций», утвержденной Министерством образования Республики Беларусь 11.06.2012 г. Обсуждено и одобрено на заседании цикловой комиссии учетно-финансовых дисциплин протокол № __ от __________ председатель цикловой комиссии ________________ И. П. Челевич 2 20___г. 1. Пояснительная записка Дисциплина «Финансы организации» предусматривает изучение процесса формирования, распределения и использования децентрализованных фондов денежных средств, взаимосвязи данного звена единой финансовой системы с ее другими составными частями: социальным, имущественным и прочими видами страхования, специальными фондами, государственными финансами. Изучаются также особенности финансов организаций различных форм собственности. В условиях перехода к рыночным отношениям работа организаций любой формы собственности строится на принципах коммерческого расчета. Такой метод хозяйствования основывается на научной организации управления финансами, что способствует совершенствованию финансовых отношений, оперативно-хозяйственной самостоятельности и эффективности производства. В этой связи целью преподавания дисциплины «Финансы организации» является овладение учащимися передовыми методами формирования финансового механизма организаций, необходимыми экономистам в условиях рыночной экономики. Задачами изучения дисциплины «Финансы организации» являются: 1) получение теоретических знаний в области финансовой деятельности организаций в условиях рыночной экономики и уяснение возможности целенаправленного использования фондов финансовых ресурсов посредством разработки и реализации финансовой политики, а также организации финансов организации; 2) изучение практических вопросов финансовой деятельности на основе использования действующих законодательных и нормативных документов, регламентирующих финансовые отношения между организациями, бюджетной и банковской системами и другими субъектами финансового рынка; 3) выработка практических навыков расчета основных финансовых показателей, характеризующих деятельность организации; финансового анализа и оценки влияния факторов окружающей среды на конечные результаты работы организации; выявление недостатков действующего финансового механизма и выбор путей его активизации в будущем; 4) управления структурой активов и пассивов организации с целью более рационального использования его ресурсов. При изучении дисциплины «Финансы предприятий» следует опираться на знания следующих дисциплин: «Основы экономической теории», «Экономика организации», «Бухгалтерский учет». 3 2. Примерный перечень теоретических вопросов. 1. Охарактеризуйте структуру финансовой системы государства. 2. Охарактеризуйте государственный бюджет. 3. Охарактеризуйте целевые бюджетные и внебюджетные фонды. 4. Раскройте сущность финансовой политики. 5. Опишите организацию управления финансами в Республике Беларусь. 6. Опишите организацию финансовой работы на предприятиях и в организациях. 7. Перечислите обязанности финансовой службы организации. 8. Охарактеризуйте различные типы коммерческих организаций. 9. Охарактеризуйте источники финансовых ресурсов организаций. 10. Дайте определение капитала организации. 11. Опишите процесс кругооборота финансов организации. 12. Охарактеризуйте инвестиционную деятельность организаций. 13. Охарактеризуйте источники финансирования основных производственных фондов организаций. 14. Объясните методику расчета показателей эффективности использования основных производственных фондов. 15. Охарактеризуйте состав и структура оборотных средств организации. 16. Объясните методику нормирования оборотных средств организации. 17. Охарактеризуйте источники финансирования оборотных средств организации. 18. Объясните методику расчета показателей эффективности использования оборотных средств организации. 19. Объясните методику подсчета и планирования затрат организаций. 20. Охарактеризуйте источники финансирования затрат организаций. 21. Опишите состав доходов организаций. 22. Объясните методику планирования и распределения прибыли организаций. 23. Объясните методику расчета показатели рентабельности. 24. Опишите порядок открытия различных банковских счетов. 25. Опишите различные виды платежных документов, применяемых при безналичных расчетах. 26. Охарактеризуйте этапы кредитования организаций. 27. Объясните методику расчета процентов по кредитам и вкладам. 28. Объясните методику расчет налогов. 29. Раскройте сущность финансового состояния организаций. 30. Объясните методику расчета показателей, характеризующих финансовое состояние организаций. 31. Назовите мероприятия, применяемые к организациям-банкротам. 32. Опишите организацию финансового планирования. 4 3. Примерный перечень практических заданий. 1. Рассчитайте показатели эффективности использования основных производственных фондов за два квартала и определите, в каком периоде они лучше, если: 1-й кв. 2 –й кв. Выпущено продукции (шт.) 7500 на 5% больше Цена 1 шт. продукции (руб.) 155000 на 10% больше Средняя стоимость ОПФ (млн. руб.) 955 в 1,2 раза больше Решение: показателями эффективности использования основных производственных фондов являются фондоотдача (Фо) и фондоемкость (Фе). Они рассчитываются по формулам: Фо1 = выручка / стоимость ОПФ = (7500*155000) / 955000000 = 1,22 руб. Фе1 = стоимость ОПФ / выручка = 1 / Фо1 = 1 / 1,22 = 0,82 руб. Для второго квартала: выпуск продукции =7500*105% /100% = 7875 шт., цена 1 шт. продукции =155000 *110% / 100% = 170500 руб., средняя стоимость ОПФ = 955*1,2 = 1146 млн. руб. Фо2 = (7875*170500) / 1146000000 = 1,17 руб. Фе2 = 1 / 1,17 = 0,85 руб. Ответ: фондоотдача лучше, когда она больше, фондоемкость лучше когда она меньше, значит показатели первого квартала лучше. 2. Рассчитайте показатели эффективности использования оборотных средств за два года и определите, в каком периоде они лучше, если: 1-й год. 2 – й год. Выпущено продукции (шт.) 15500 на 8 % больше Цена 1 шт. продукции (руб.) 185000 на 10 % больше Средняя стоимость ОбС (млн. руб.) 200 в 1,15 раза больше Решение: показателями эффективности использования оборотных средств являются коэффициент оборачиваемости (Ко), длительность одного оборота (До) и коэффициент загрузки (Кз). Они рассчитываются по формулам: Ко1 = выручка / стоимость ОбС = (15500*185000) / 200000000 = 14,3 оборотов. До1 = 360 / Ко = 360 / 14,3= 25,2 дня. Кз1 = 1 / Ко1 = 1 / 14,3 = 0,07 руб. Для второго квартала: выпуск продукции =15500*108% /100% = 16740 шт., цена 1 шт. продукции =185000 *110% / 100% = 203500 руб., средняя стоимость ОбС = 200*1,15 = 230 млн. руб. Ко2 = (16740*203500) / 230000000 = 14,8 оборотов. До2 = 360 / 14,8 = 24,3 дня. Кз1 = 1 / Ко2 = 1 / 14,8 = 0,06 руб. Ответ: коэффициент оборачиваемости лучше, когда он больше, длительность одного оборота и коэффициент загрузки лучше, когда они меньше значит показатели второго квартала лучше. 5 3. Рассчитайте выручку организации за год, если: себестоимость остатков продукции на начало года составила 30 млн. руб., себестоимость продукции, выпущенной в течение года – 800 млн. руб., себестоимость остатков продукции на конец года – 40 млн. руб., рентабельность 20 %, ставка НДС – 20%. Решение: себестоимость (С) продукции за год (Сгод) = = С начало года + С в течение года – С конец года = 30 + 800 – 40 = 790 млн. руб. Прибыль = Сгод *Рентабельность% / 100% = 790 * 20 / 100 = 158 млн. руб. Цена расчетная = Сгод + Прибыль = 790 + 158 = 948 млн. руб. НДС = Цена расчетная * 20% / 100% = 948 *20% / 100% = 189,6 млн. руб. Выручка за год = Цена расчетная + НДС = 948 + 189,6 = 1137,6 млн. руб. Ответ: 1137,6 млн. руб. 4. Рассчитайте сумму общей и чистой прибыли организации, если выручка за месяц составила 700 млн. руб., НДС – 116,7 млн. руб., себестоимость - 486 млн. руб., операционные доходы – 60 млн. руб., операционные расходы 15 млн. руб., ставка налога на прибыль – 18%. Решение: Прибыль общая = Прибыль от реализации + Прибыль операционных доходов. Приб. от реализац. = Выручка – НДС – Себест. = 700 – 116,7 – 486 = 97,3 млн. руб. Прибыль операционных доходов = 60 – 15 = 45 млн. руб. Прибыль общая = 97,3 + 45 = 142,3 млн. руб. Налог на прибыль = Приб. общ. * 18% /100% = 142,3 * 0,18 = 25,6 млн. руб. Прибыль чистая = Приб. общ. – Налог на приб. = 142,3 – 25,6 = 116,7 млн. руб. Ответ: 116,7 млн. руб. 5. Рассчитайте суммы косвенных налогов, подлежащих уплате в государственный бюджет, если выручка за отчетный месяц составила 500 млн. руб., ставка НДС – 20 %, ставка акцизного налога 10 %. Решение: НДС = Выручка * 20% / 120% = 500 * 20% /120% = 83,3 млн. руб. Акцизный налог = (Выручка – НДС) * Ставка акцизн. налога = = (500 – 83,3) * 10% /100% = 41,7 млн. руб. Ответ: НДС = 83,3 млн. руб., Акцизный налог = 41,7 млн. руб. 6. Рассчитайте рентабельность капитала организации за отчетный год, если средняя стоимость: 1) основных производственных фондов составила 1900 млн. руб., 2) оборотных средств - 300 млн. руб., 3) выручка (без НДС) - 840 млн. руб., 4) полная производственная себестоимость 700 млн. руб. Решение: Рентабельность капитала = (Прибыль / Капитал (ОПФ + ОбС)) * 100% Прибыль = Выручка (без НДС) – Себестоимость = 840 – 700 = 140 млн. руб. Рентабельность капитала = (140 / (1900 + 300)) * 100% = 6,4 % Ответ: Рентабельность капитала =6,4 % 6 7. Рассчитайте коэффициент автономии капитала организации и проанализируйте его, если: уставный фонд составляет – 300 млн. руб., добавочный фонд – 900 млн. руб., прибыль отчетного года – 100 млн. руб., резервный фонд – 40 млн. руб., целевое финансирование –50 млн. руб., долгосрочные кредиты – 400 млн. руб., краткосрочные кредиты – 200 млн. руб., кредиторская задолженность – 300 млн.руб. Решение: Коэффициент автономии = Капитал собственный / Весь капитал = = (300 + 900 + 100 + 40 + 50) / (300 + 900 + 100 + 40 + 50 + 400 + 200 + 300) = 0,61 Для финансовой устойчивости значение показателя должно быть более 0,5, значит в нашем случае финансовое состояние организации устойчивое. Ответ: коэффициент автономии = 0,61, финансовое состояние организации устойчивое. 8. Рассчитайте показатель общей ликвидности и проанализируйте его, если: денежные средства составляют 50 млн. руб., краткосрочные финансовые вложения 20 млн. руб., готовая продукция – 100 млн. руб., дебиторская задолженность – 30 млн. руб., запасы сырья – 150 млн. руб., краткосрочные кредиты – 80 млн. руб., кредиторская задолженность - 200 млн. руб. Решение: Ликвидность общая = Текущие активы / Текущие пассивы = = (ДС + КФВ + ГП + ДЗ + ЗС) / (КК + КЗ) = (50 + 20 + 100 + 30 + 150) / (80 +200) = = 1,25 Для финансовой устойчивости значение показателя должно быть более 1,7, значит в нашем случае финансовое состояние организации не устойчивое. Ответ: показатель общей ликвидности =1,25, финансовое состояние организации не устойчивое. 9. Определите сумму необходимых заемных источников (долгосрочных и краткосрочных) для начала работы организации, если: (млн. руб.) 1. Ст-ть: зданий и сооружений 3400 3. Сумма акционерного капитала 2450 - оборудования 2550 - вкладов работников предприятия 1900 - машин и механизмов 1400 - собственные активы, которые 2. Ст-ть: сырья и материалов 1600 могут быть использованы 1250 - других оборотных активов 550 Решение: Общая потребность в заемных источниках = итог 1 + итог 2 – итог 3 = = (3400 + 2550 + 1400 + 1600 + 550) – (2450 + 1900 + 1250) = 2300 млн. руб. Краткосрочные кредиты получают для финансирования оборотных средств, т.к. они быстро оборачиваются, значит, потребность в краткосрочных заемных источниках = =1600 + 550 = 2150 млн. руб., тогда потребность в долгосрочных заемных источниках = 2300 – 2150 = 150 млн. руб. Ответ: потребность в долгосрочных заемных источниках = 2300 млн. руб. потребность в краткосрочных заемных источниках = 150 млн. руб. 7 10. Рассчитайте, в каком случае выгоднее вложить деньги в банк сумму 5000 у.е. на 4 года: 1) под 20 % годовых «простых» процентов или 2) под 18 % годовых «сложных» процентов? Решение: 1) расчет «простых» процентов: F = Р * (1 + (і * n)), где F – сумма денег в конечный момент времени, Р – сумма денег в начальный момент времени, і – процентная ставка (в коэффициентах, например, 5 % = 0,05), n – период (число лет, месяцев). F «простые» = 5000 * (1 + (0,20 * 4)) = 9000 у.е. 2) расчет «сложных» процентов: F = Р * (1 + і)n = 5000 * (1 + 0,18)4 = 9693 у.е. Ответ: выгоднее вложить деньги в банк под 18 % годовых «сложных» процентов, т.к. сумма в конце срока больше. 8 4. Примерные критерии оценивания результатов выполнения обязательной контрольной работы. баллы 1 (один) Показатели оценки Узнавание отдельных объектов изучения программного учебного материала, предъявленных в готовом виде - фактов, терминов. Наличие многочисленных существенных ошибок, исправляемых с непосредственной помощью преподавателя 2 (два) Различение объектов изучения программного учебного материала, предъявленных в готовом виде - финансовой системы, структуры финансов организаций, важнейших финансовых фондов организаций. Осуществление соответствующих практических действий - расчет отдельных финансовых показателей по предложенному алгоритму. Наличие существенных ошибок, исправляемых с непосредственной помощью преподавателя 3 (три) Воспроизведение части программного учебного материала - фрагментарный пересказ и перечисление функций финансов, структуры финансовой системы, финансовых фондов организаций. Осуществление умственных и практических действий по образцу, расчет отдельных финансовых показателей, заполнение финансовых документов по предложенному алгоритму. Наличие многочисленных существенных ошибок 4 Воспроизведение большей части программного учебного материала: (четыре) описание с элементами объяснения сущности финансов государства и организаций, их функций, финансовой системы, финансовых фондов организаций, показателей финансового состояния организации. Применение знаний в знакомой ситуации по образцу - определение суммы затрат, выручки, прибыли, расчет налогов, показателей финансового состояния, заполнение финансовых документов. Наличие существенных ошибок 5 Осознанное воспроизведение большей части программного учебного (пять) материала - описание финансов, структуры финансовой системы государства и организаций, финансовых фондов организаций, инвестиций, с объяснением их функций. Объяснение методов расчета и планирования важнейших финансовых показателей. Применение знаний в знакомой ситуации по образцу определение суммы затрат, выручки, прибыли, источников финансирования инвестиций, пополнения оборотных средств, налогов и процентов по кредитам. Наличие несущественных ошибок 6 Достаточное знание и осознанное воспроизведение всего программного (шесть) учебного материала; владение программным учебным материалом в знакомой ситуации - описание и объяснение сущности государственных финансов и финансов организаций инвестиций, налогообложения и кредитования организаций, характеристика источников финансовых ресурсов, выполнение заданий по образцу по расчету финансовых показателей, составлению финансовых планов. Наличие несущественных ошибок 9 7 Полное, прочное знание и воспроизведение программного учебного (семь) материала - развернутое описание и объяснение финансовой, налоговой, кредит ной систем, финансовых фондов организаций, их источников финансирования, раскрытие сущности, инвестиций, финансового состояния, методов планирования. Самостоятельное выполнение заданий по расчету финансовых фондов и источников их образования, показателей финансового состояния, расчет сумм налогов, процентов по кредитам, составлению финансовых планов. Умеют анализировать финансовые показатели, делать выводы по результатам расчетов. Наличие единичных несущественных ошибок Полное, прочное глубокое знание и воспроизведение всего 8 программного учебного материала. Описание и объяснение финансовой и (восемь) кредитной, налоговой политик, инвестиционной деятельности, финансовой работы организаций. Раскрытие и анализ сущности экономических процессов, происходящих в государственных финансах и финансах организаций, Выбор и обоснование наиболее рациональных источников финансовых ресурсов, формулирование выводов, самостоятельное выполнение заданий по определению финансовых показателей и глубокий их анализ. Наличие единичных несущественных ошибок 9 Полное, прочное, глубокое, системное знание программного учебного (девять) материала. Оперирование программным учебным материалом в частично измененной ситуации - применение учебного материала в условиях изменения нормативно-правовой базы в области финансов. Наличие действий и операций творческого характера при выполнении заданий по расчету важнейших финансовых показателей, их анализу, выбору наиболее оптимальных вариантов решения финансовых задач. Самостоятельный расчет важнейших финансовых показателей, сумм налогов кредитов, процентов по ценным бумагам. 10 Свободное оперирование программным учебным материалом, приме(десять) нение знаний и умений в незнакомой ситуации - самостоятельные действия по описанию, объяснению и анализу финансовой, налоговой, кредитной, инвестиционной политики государства. Характеристика и анализ финансовых, фондов, источников финансовых ресурсов, показателей финансового состояния. Демонстрация навыков владения методикой финансовых расчетов, самостоятельной работы с инструктивными материалами и методической литературой в незнакомой ситуации. Выполнение творческих работ и заданий по выявлению наиболее оптимальных источников финансовых ресурсов, расчету потребности в кредите, расчету и анализу показателей финансового состояния. 10 5. Перечень несущественных и существенных ошибок. Несущественными (негрубыми) ошибками считаются: а) устный ответ: - допускает оговорки, но самостоятельно уточняет ответ после замечаний преподавателя; - нарушение последовательности изложения и логики; - неточности формулировок понятий, финансово-экономических терминов (неполный охват основных признаков определяемого понятия или замена одного или нескольких из основных признаков второстепенными) б) письменный ответ: - описки в формулах или расчетах, которые не повлияли на итоговый результат; - неточное округление итогов расчетов, которое не привело к искажению сути показателя и существенно не повлияло на результат; - нет пояснений выполняемых действий задаче, нет пояснений к формулам в теоретических вопросах; -нарушение последовательности изложения логики; - неточности формулировок понятий, финансово-экономических категорий (неполный охват основных признаков определяемого понятия или замена одного или нескольких из основных признаков второстепенными) Существенными (грубыми) ошибками считаются: - ошибки в расчетах финансово-экономических показателей, приводящие к неверным результатам; - неверное указание единиц измерения показателей; - арифметические ошибки, которые приводят к искажению результатов расчетов. - искажение сути финансово-экономических понятий и категорий; - неверное использование законодательных актов и нормативно-правовой документации; - неверное применение ставок налогов и отчислений в соответствии с действующим законодательством; - неверное применение нормативных значений финансово-экономических показателей в соответствии с действующим законодательством; - незнание определений фундаментальных понятий и категорий, постоянных характеристик и параметров систем и процессов; - неумение применять теоретические знания для объяснения явлений и решения практических задач. 11 6. Перечень рекомендуемой литературы 1. Колпина, Л.Г. Финансы предприятий: учебник / Л.Г. Колпина.Минск. 2003. 2. Колпина, Л.Г. Финансы организаций (предприятий): учебник / Л.Г. Колпина. Минск. 2010. 3. Кондратьева, Т.Н. Финансы предприятий в схемах и таблицах: пособие / Т.Н. Кондратьева. Минск. 2007. 4. Володько, О.В. Экономика и финансы предприятия: практикум / О.В.Володько. Минск. 2007. 5. Ильин, А.И. Планирование на предприятии: учебное пособие / А.И. Ильин. Минск. 2005. 6. Плотницкий, М.И. Финансы и кредит: учебное пособие / М.И. Плотницкий. Минск. 2005. Нормативные правовые акты 1. Банковский кодекс Республики Беларусь от 25. 10. 2000 г. № 441-3: принят Палатой представителей 03.10. 2000 г., одобрен Советом Республики 12.10.2000 г. // Нац. Реестр правовых актов Респ. Беларусь. 31.10.2000. № 2/219. 2. Бюджетный кодекс Республики Беларусь от 16.07.2008 г. № 412-3: принят Палатой представителей 17.06. 2008 г., одобрен Советом Республики 28.06.2008 г. // Нац. Реестр правовых актов Респ. Беларусь. 23.07.2008. № 2/1509. 3. Гражданский кодекс Республики Беларусь от 07.12.1998 г. № 218-3: принят Палатой представителей 28.10. 1998 г., одобрен Советом Республики 19.10.1998 г. // Нац. Реестр правовых актов Респ. Беларусь. 20.03.2001. № 2/744. 4.Инвестиционный кодекс Республики Беларусь от 22.06.2001 г. № 37-3: принят Палатой представителей 30.05. 2001 г., одобрен Советом Республики 08.06.2001 г. // Нац. Реестр правовых актов Респ. Беларусь. 26.06.2001. № 2/780. 5. Налоговый кодекс Республики Беларусь (Общая часть) от 19.12.2002 г. № 166-3: принят Палатой представителей 15.11. 2002 г., одобрен Советом Республики 02.12.2002 г. // Нац. Реестр правовых актов Респ. Беларусь. 02.01.2003. № 2/920. 6. Налоговый кодекс Республики Беларусь (Особенная часть) от 29.12.2009 г. № 73-3: принят Палатой представителей 11.12. 2009 г., одобрен Советом Республики 18.12.2009 г. // Нац. Реестр правовых актов Респ. Беларусь. 30.12.2009. № 2/1623. 7. Занон о республиканском бюджете на 2012 год № 331-3: принят Палатой представителей 19.12. 2011 г., одобрен Советом Республики 20.12.2011 г. 12