Основная формула бухгалтерии

реклама

Швецов Дмитрий

ОСНОВНАЯ ФОРМУЛА БУХГАЛТЕРИИ

В БУХГАЛТЕРСКОМ УЧЕТЕ

КАК ЧАСТЬ ТЕОРИИ ПРЕДПРИЯТИЯ.

2014

"Нельзя принимать некоторые утверждения, не принимая вместе с тем все то, что вытекает из

них."

Наука логика

1. Введение

2. Положения

3. Формульная часть

4. Выводы

С самого рождения человечества, в глубинах его сознания, изначально заложено

стремление к новым знаниям. Человеческому обществу неизменно сопутствует

поступательное движение прогресса. Начав свой путь от колеса и наконечника стрелы,

совершенствуя технологии в войнах и торговле, прогресс стремительно охватил почти все

сферы человеческой деятельности, особенно за последние 3-4 десятилетия. Пройдя в

веках несколько ступеней развития, с появлением компьютерных технологий и

рождением Интернета развитие общества ознаменовалось новейшим этапом эволюции.

Революционные технологические преобразования с использованием максимально

возможного научного потенциала стали глобальными достижениями человеческого

общества. Наука и мирные технологии в медицине, химии, технике, космической,

пищевой промышленности и т.п., как непременные составляющие современного бизнес сообщества, нивелировали существовавший вектор развития, основанный на военных

факторах и военных технологиях, значительно уменьшив степень его влияния на развитие

мирового общественного прогресса. На первые позиции вышла, снизив значимость всегда

присутствующих военных доводов, экономическая мощь государств,

конкурентоспособность и занимаемое место в общем экономическом пространстве.

Негласной движущей идеей стало стремление обеспечить высокий и неоспоримый статус

в мировой экономической иерархии, когда ведущие страны продвигают экономические

интересы за пределы своих границ, увеличивая влияние через крупные концерны и

корпорации, но твердо опираясь на стратегию внутреннего развития . Внешняя

экономическая доктрина строится на интеграцию в мировую экономику с политикой

устойчивого повышения уровня жизни сограждан внутри государства. Будучи не

представлены в больших компаниях, часть населения составляет уверенные и мобильные

классы малого и среднего бизнеса, реально влияющими на внутренние общественные

процессы. Это становится главной основой и базисом развития современного и сильного

общества, просчитывающего будущие реалии межгосударственных экономических

отношений. Чем выше средний потенциал и уровень развития членов общества, выше их

самосознание и самооценка, тем "априори" сильнее государство. Это обеспечивается

высоким общим уровнем профессионализма, направляемым государственной политикой.

Но существуют основополагающие проблемы, связанные с разногласиями в предлагаемых

научных теориях, в частности, в теории предприятия и бухгалтерского учета.

"Проблемная (а по мнению некоторых ученых - кризисная .....ситуация в экономической теории

(предприятия {прим. автора}) обусловлена двумя группами причин: первая связана с

противоречивой логикой собственного развития теории, ... вторая - с дисфункциями

взаимодействия экономической теории, экономической политики и хозяйственной практики".

(Георгий Клейнер. Системная парадигма и теория предприятия. Журнал "Вопросы экономики",

2002 год, N 10).

С начала прошлого века и до наших дней в экономическом сообществе не выработано

единого подхода в теории структуры фирмы, базовым понятиям Актив и Пассив, момент

перехода прав собственности, параметры учета и ряду других. В разных государствах

разрабатывают и применяют свои стандарты, значительно отличающиеся друг от друга.

Сегодня насчитывается более ста национальных моделей бухгалтерского учета.

Основными являются англо-американская, континентальная и южно-американская. Есть

специфические модели, например, исламская, где, в связи с религиозной составляющей,

не допускается получение прибыли по денежным процентам. Это относится, скорее, к

исключению.

Существенными различиями в трактовке теории предприятия и бухгалтерского учета,

точнее, применения основного закона бухгалтерии, а также задачами, стоящими перед

учетной политикой каждого государства, объясняются разные подходы. Во многом это

связано с целью повышения эффективности налоговых сборов, накопления и применения

собственного опыта управления и развития бизнес-процессов.

Можно говорить о множестве факторов, обуславливающих фундаментальные различия

между национальными системами бухгалтерского учета, о макро и микро - экономической

политике различных государств, о развитости инновационной политики, степени

заинтересованности инвесторов и крупного бизнеса, об инфляционной составляющей.

Общим же для большинства ведущих экономик является государственное декларирование

и установление таких налогооблагаемых режимов, при котором для субъектов

экономической деятельности устанавливаются эффективные налоговые нагрузки,

оказывающие экономическое развивающее действие и в первую очередь, на

предпринимательскую активность. Достижение результата опытным путем, без

возможности субъектов предпринимательской деятельности доказательно и теоретически

выверено отстаивать максимально допустимые для них налоговые ставки приводит к

длительности процесса, неоправданным налоговым нагрузкам и как следствие, снижению

как внутренней, так и внешней экономической мощи государства.

Российскими общественными деятелями и известными государственными чиновниками

все чаще поднимаются вопросы, связанные с возросшей ролью профессиональных

экономических знаний в обществе, проблемами образования и образованности. На

устранение фундаментальных пробелов направлены проводимые реформы в российской

высшей и средней школах. Итог этих усилий будет зависеть от выбранных способов

достижения результата.

Предлагаемый подход в представлении экономической структуры любого предприятия не

зависимо от его организационно - правовой формы (коммерческое, не коммерческое,

семейный бюджет), по новому раскрывает содержание бухгалтерского учета, как части

теории предприятия (фирмы), упрощает возможности ведения бухгалтерии в

организациях с различной формой собственности, позволяет использовать знания для

эффективного управления и качественного прогнозирования результатов будущих

(предполагаемых) экономических действий субъекта экономической деятельности.

БУХГАЛТЕРИЯ КАК МЕТОД УЧЕТА

(для коммерческого предприятия)

Основные положения.

I. Предприятие состоит из суммы Активных и Пассивных средств, включающие

собственные и заемные Активные средства, собственные и заемные Пассивные

средства, наценки на собственные и заемные средства, расходов предприятия по

текущим обязательствам и прочим текущим расходам.

Сумма Актива и Пассива определяет экономическую структуру предприятия по

аналитическим признакам и составляет Аналитическую формулу предприятия.

Аналитическая формула предприятия является составляющей основного уравнения

бухгалтерии и основой для построения Аналитической карты предприятия (см.формулы и

графики).

II. Сумма собственных, заемных средств и общих расходов предприятия определяет

способ формирования предприятия без учета аналитических признаков (Актива и

Пассива).

III. Каждое предприятие осуществляет внешние и внутренние операции.

Внешние операции изменяют экономическую структуру предприятия по отношению к

внешним субъектам экономического взаимодействия (налоговые органы; банковские

учреждения; поставщики; покупатели и т.п.).

Внутренние операции изменяют внутреннюю структуру предприятия, не изменяя

положения предприятия по отношению к внешним субъектам экономического

взаимодействия (выдача заработной платы; денежных сумм подотчетным лицам; передача

товара со склада в магазин; небольшие текущие расходы и т.п.).

IV. Двойная система записи на основе баланса Актива и Пассива не используется.

Двойная запись, применяемая на предприятиях для ведения учета, не обеспечивает

необходимую достоверность показателей по результатам финансовой деятельности и

создает предпосылки манипулирования отчетными данными перед заинтересованными

лицами - учредителями, акционерами, клиентами. Балансовое равенство Актива и Пассива

может быть лишь частным случаем работы предприятия.

"Для изменения ситуации нужен более понятный и простой инструмент, позволяющий широкой

общественности понимать финансовые механизмы компаний и иметь возможность быстрой

оценки эффективности вложенных в эти компании собственных средств" (Новая бухгалтерия.

Швецов Дмитрий. 2014).

Использование компьютерных возможностей и применение теоретического материала на

основе сформулированных положений и правил позволяет вести на предприятии

эффективный бухгалтерский учет без применения системы двойной записи.

V. Уставный капитал есть закрепленная государством минимальная сумма

активных и (или) пассивных средств, необходимая для регистрации нового

юридического предприятия или получения специального разрешения, или

минимальная юридическая степень ответственности.

По закону РФ "О юридических лицах" для регистрации юридического лица на 01.01.2014

г. необходима сумма 10 000 рублей, для получения лицензии на торговлю алкогольной

продукцией необходимо 100 000 рублей, для организации банковской деятельности – 180

млн. рублей.

Пример: При получении лицензии предприятие должно увеличить Уставный капитал,

внеся на банковский счет 100 тысяч рублей. При этом, если денежные средства

предприятия взяты в кассе предприятия и просто дополнительно проходят через

банковский счет, реальных изменений в структуре предприятия по отношению к внешним

субъектам экономического взаимодействия не происходит (внутренняя операция). Но

возможна и внешняя операция. Такой внешней операцией, изменяющей структуру

предприятия по отношению к внешним субъектам экономического взаимодействия,

является получение банковского кредита для внесения в Уставный фонд.

Уставный капитал, в большинстве случаев, операция, показывающая момент начала

работы или лицензионной деятельности предприятия. Уставный капитал не является

какой либо степенью гарантии перед внешними субъектами экономического

взаимодействия. Следовательно, каждый последующий банковский кредит или заем, как

привлечение внешних средств (так же как Уставный фонд учредителей, являясь

внутренней операцией, формально соответствует внешней операции займа) по

отношению к фирме (предприятию), формально должны увеличивать величину Уставного

капитала при традиционном применении баланса актива и пассива.

Уставный капитал учредителей по отношению к компании является операцией займа и

Активом - в случае денежного взноса, или Пассивом - в случае внесения материальных

средств.

VI. Заемные средства являются Активом, если участвуют в создании наценки.

Денежные средства являются основной составляющей экономической деятельности

предприятия, не меняя своей активной сущности при операции займа. Т.е. заемные

денежные средства, до момента осуществления конкретной статьи расхода, являются

Активом предприятия. При двойной системе записи заемные средства учитываются в

активе и пассиве одновременно, что является ошибочным действием.

VIII. Собственные средства относятся к Пассиву, если не создают наценку, не

являются товаром, имеют налогооблагаемую базу и (или) предназначены для

обслуживания организации.

IX. Наценка, полученная от заемных денежных средств, является собственными

средствами предприятия, т.е. собственным Активом.

X. Объект учета может выступать, в зависимости от конкретной ситуации, как

Актив (А) или как ПАССИВ (П) и определяется видом совершенной хозяйственной

операции. Момент перехода одного состояния в другое всегда конкретен.

Пример 1: Квартира в собственности не создает наценку, не является постоянным

объектом торговли (товаром), имеет налогооблагаемую базу, до продажи является

Пассивом, а после продажи является Активом, т.е. деньгами.

Деньги за аренду квартиры являются Активом собственника. В момент продажи квартиры

(момент перехода Пассива в Актив) полученные денежные средства становятся Активом.

Для организаций, торгующих недвижимостью, квартиры и дома являются товаром и

Активными средствами (Актив составной. См. положение XI).

Пример 2: При продаже Пассива в виде недвижимости (офиса; завода и т.п.) в

организации образуется денежный Актив (Актив простой. См. положение XI) на сумму

проданной недвижимости. Купив на эти средства автомобиль для руководителя, компания

перевела временный активный ресурс (деньги) снова в Пассив (автомобиль не является

товаром, имеет налогооблагаемую базу, предназначен для обслуживания).

Пример 3: Футбольный клуб приобрел футболиста, который своей игрой создает

коллективную творческую услугу в виде участия в футбольном матче. Билеты в кассе, в

общем случае, являются оплатой за услугу (разновидностью товарного чека) и относятся к

простому Активу. Оплата футболиста является Пассивом. Стадион, являющийся

собственностью, будет относиться к Пассиву, если облагается налогом на недвижимость.

Аренда стадиона также будет является обязательным расходом (служит для обеспечения

проведения матчей) и относится к Пассиву.

XI. Актив может быть простыми или составными. Составной Актив (денежные

средства или товар), являясь основным средством получения наценки, обладает

пассивным признаком, т.е. имеет налогооблагаемую базу.

Пример 4: При торговле недвижимостью квартиры, земля и т.п., являются товаром, т.е.

Активом предприятия, но имеют пассивные признаки в виде налогов на недвижимость.

Пример 5: Товар в продаже, облагающийся налогом на добавленную стоимость (НДС),

является составным Активом, т.к. выступает как основное средство получения наценки

(товар) и имеет пассивный признак (НДС).

XII.Касса предприятия может быть образована как собственными, так и заемными

средствами, а так же состоять из обоих видов средств (плавающая касса).

XIII. Знак "минус" применяется:

а) для обозначения действия (уменьшения) применительно к объектам учета

б) как показатель относительного результата, полученного при описании

внутренней или внешней хозяйственной операции, одинаковой для разных

экономических субъектов, в т.ч. при построении графиков.

Пример 6: Внешняя операция для банка - Банк выдал предприятию 100 тысяч рублей.

Внешняя операция для предприятия - предприятие получило заем на 100 тысяч рублей

(увеличило заемный актив относительно собственного актива).

Пример 7: Внутренняя операция - предприятие выдало заработную плату работнику из

собственных денежных средств 20 000 рублей (уменьшило собственный Актив. Заемный

Актив не изменился).

Термины и формулы.

АКТИВ [А] (от лат. "аctivus" – деятельный) – это средства, непосредственно и прямо

участвующих в процессе получения добавочной стоимости и наличие которых

является необходимым условием получения наценки.

К Активу относятся: деньги в кассе; на расчетном, валютном счетах; товары на складе и

(или) в процессе продажи; товары в производстве; наценка от продажи товара или

произведенных услуг; проценты за выданные кредиты; доходы от ценных бумаг и

доходы, получаемые по договорам аренды или договорам хранения, и др.

АКТИВ - это деньги и товары, которые создают (и включают) наценку, и участвуют в

процессе продажи, т.е Актив служит для получения наценки. Для семьи Активом является

получаемая заработная плата. Для государственного предприятия - Актив - это

перечисляемые из бюджета деньги. Все, что не приносит наценки, Активом не является.

Актив может обладать пассивным признаком и быть простым или составным.

ПАССИВ [П] (от лат. "passives" – недеятельный) – средства предприятия, прямо не

участвующие в процессе получения добавочной стоимости или уменьшающие его

стоимость.

Сумма пассивов ∑П состоит из средств накопления, которые составляют собственные и

заемные пассивы предприятия, а также текущих обязательных и прочих расходов.

Все, что непосредственно не создает наценки (здания; заработная плата, ГСМ; запасные

части; офисное оборудование; автомобиль руководителя или грузовой автомобиль для

доставки товаров; земля; все, что относится к орудиям и средствам производства), или на

что начисляются налоги (в т.ч. сами налоги), т.е. любые расходы, не связанные с

получением наценки, являются ПАССИВОМ предприятия.

Пассивные средства:

а) не создают наценку

б) не являются объектом торговли

в) имеют налогооблагаемую базу и (или) предназначены для обслуживания организации.

К Пассиву не относятся Активные составные средства, которые являются товаром или

услугой, и обладают пассивным признаком (недвижимость: товары с НДС).

СОБСТВЕННЫЕ СРЕДСТВА (Ссоб) – юридически оформленные денежные и (или)

выраженные в денежном выражении материальные ценности предприятия,

принадлежащие ему на правах собственности и учитываемые в хозяйственной

деятельности.

ЗАЕМНЫЕ СРЕДСТВА (Сзаем) – юридически оформленные денежные и (или)

выраженные в денежном выражении материальные ценности предприятия, по которым

предприятие несет денежные или имущественные обязательства. К ним относятся

кредиты, заемные средства, долговые обязательства, арендованное имущество и т.д.

Аналитическая карта предприятия - графическое изображение структуры предприятия

в конкретный момент времени. Аналитическая карта предприятия строится на основании

Аналитической формулы предприятия.

Возможны три варианта составления Аналитической карты предприятия:

1. Все средства предприятия являются заемными

2. Все средства предприятия являются собственными

3. Средства предприятия являются и собственными и заемными

СРЕДСТВА НАКОПЛЕНИЯ – вид материальных ценностей, стоящих на учете

предприятия и относящихся к Пассиву предприятия.

Средства накопления состоят из собственных и заемных средств и могут быть

основными и неосновными.

Жизненный цикл основных средств накопления превышает один год, а минимальная

стоимость определяется государством. К основным средствам относятся: здания;

сооружения; транспорт; земля и т.д.

Средства накопления опосредовано участвуют в процессе получения добавочной

стоимости и не являются необходимым условием получения наценки. Например,

здание завода можно не использовать для изготовления изделий, а закупать изделия для

продажи на другом предприятии. Средства накопления (Пассив) можно реализовать по

рыночной цене и внести в Кассу предприятия в виде Актива - денег.

Жизненный цикл неосновных средств не превышает одного года и имеет стоимость

менее определенной минимальной стоимости основных средств накопления.

Период – время работы предприятия, за которое высчитывается полученная прибыль или

эффективность работы предприятия.

Глава 1. ОСНОВНОЕ УРАВНЕНИЕ БУХГАЛТЕРИИ

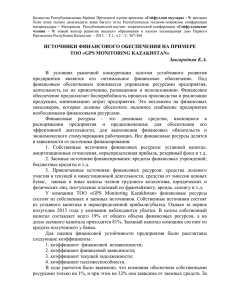

Сумма собственных, заемных средств и общих расходов предприятия равны сумме его

активов и пассивов

Основное уравнение бухгалтерии описывается формулой 1:

форм. 1 Основное

уравнение бухгалтерии

∑Ссоб +∑Сзаем +∑Р =∑А+∑П

где:

∑Ссоб – сумма собственных средств предприятия

∑Сзаем – сумма заемных средств предприятия

∑Р – общие расходы, состоящие из текущих обязательных расходов и прочих текущих

расходов.

В правой половине основного уравнения Наценка на собственные и заемные товары

учитывается по каждому товару и показывается в аналитических отчетах.

В левой половине уравнения наценка учитывается в собственных средствах.

Графическое изображение предприятия по способу формирования средств и расходов

(собственные, заемные средства и расходы), и по способу аналитического представления (Актив и

Пассив предприятия) представлено на графике 1.

График 1 Средства предприятия, общие расходы, активы и пассивы

Тыс. руб

Тыс. руб

IV

СОБСТВЕННЫЕ

СРЕДСТВА

ПАССИВ

I

I

АКТИВ

2014 г

ЗАЕМНЫЕ

СРЕДСТВА

III

II

ОБЩИЕ РАСХОДЫ

Общие расходы предприятия состоят из обязательных начисленных расходов,

обязательных выплаченных расходов, прочих расходов, и представлены формулой 2.

форм. 2 Общие расходы предприятия за период, ∑Р

∑Р= ∑Робязначисл + ∑Робязвыпл + ∑Рпроч

где:

∑Робязначисл – начисленные суммы обязательных расходов предприятия за отчетный

период.

∑Робязвыпл – выплаченные суммы обязательных расходов предприятия за отчетный период.

Начисленные обязательные расходы – документально оформленные и неизбежные, но

не погашенные расходы.

Выплаченные обязательные расходы – фактически произведенные и документально

подтвержденные расходы текущего периода.

Начисленные или выплаченные обязательные расходы состоят из: налогов,

заработной платы, коммунальных платежей – оплаты за газ, электроэнергию, воду и т.п., а

также процентов по имущественным и денежным обязательствам.

∑Рпроч – прочие расходы предприятия, не относящиеся к обязательным расходам.

К ним относятся: командировочные расходы, расходы на запасные и расходные

материалы, расходы на ГСМ, текущие расходы на ремонт, содержание и т.п. расходы.

Обязательные расходы могут относиться к текущему или прошлому периоду и

выражены формулой 3.

форм. 3 Обязательные расходы предприятия, ∑Робяз

∑Робяз = Робязтек + Робязпрош

где:

Робязтек – начисленные и (или) выплаченные суммы обязательных расходов предприятия за

отчетный период.

Робязпрош – обязательные расходы предприятия за период, осуществлявшиеся за пределами

отчетного периода.

Глава 2. АКТИВЫ ПРЕДПРИЯТИЯ

Активы предприятия состоят из собственных активов, заемных активов и общей

наценки (деньги; наценка собственная и заемная; товар в продаже; товар на складе и т.п.).

Активы предприятия могут быть простыми или составными. Составной Актив обладает

пассивным признаком, т.е., участвуя в создании наценки, имеет налогооблагаемую базу.

Активы предприятия выражаются формулой 4.

форм. 4 Сумма активов предприятия, ∑А

∑А = Асоб + Азаем +Нобщ

где:

Асоб – активы предприятия, состоящие из собственных средств.

Азаем – активы предприятия, состоящие из заемных средств.

Нобщ – наценка на собственные и (или) заемные средства (денежные или материальные).

Графически активы предприятия представлены на графике 2.

График 2 Сумма активов предприятия.

Наценка общ

𝐼

𝐼𝑉

П

А

Тыс.руб

𝐼𝐼

𝐼𝐼𝐼

Асоб

- 18 мес 2014г

Азаем

t

Наценка - процесс хозяйственной деятельности предприятия, в результате которого цена

единицы готовой произведенной или закупленной продукции изменяется по отношению к

полной себестоимости или закупочной цене этой продукции и определяет ее рыночную

цену.

Наценка необходима для получения прибыли, относится к собственным средствам

предприятия и учитывается вместе с Активом.

Наценка на услуги - цена услуги за вычетом расходов, связанных с оказанием услуги.

Общая наценка состоит из наценки на собственные и заемные товары или услуги. Общая

наценка выражается формулой 5.

форм. 5 Общая наценка на товары, Нобщ

Нобщ = Нсоб + Нзаем

где:

Нсоб – наценка на собственные средства (денежные или материальные)

Нзаем – наценка на заемные средства (денежные или материальные)

Цель коммерческого предприятия есть получение прибыли за счет добавленной

стоимости.

Прибыль высчитывается как разность общей выручки и общих расходов предприятия.

Прибыль предприятия выражается формулой 6.

форм. 6 Прибыль предприятия,

ПРИБЫЛЬ = ∑В – ∑Р

где:

∑В – общая выручка предприятия

∑Р – общие расходы, состоящие из текущих обязательных расходов и прочих текущих

расходов.

Глава 3. ПАССИВЫ ПРЕДПРИЯТИЯ

Пассив – это средства накопления предприятия, состоящие из собственных и (или)

заемных средств, и общие расходы предприятия.

К общим расходам относятся: обязательные и прочие расходы (налоги; заработная

плата; начисленные и неизрасходованные малоценные и быстро изнашиваемые предметы;

запасные части; и т.п.).

Сумма пассивов предприятия равна сумме собственных пассивных и заемных пассивных

средств, состоящих из основных средств накопления и неосновных средств и общих расходов

предприятия, состоящих из обязательных начисленных и прочих расходов предприятия.

Пассив выражается формулой 7

форм. 7 Сумма пассивов предприятия, ∑П

∑П= Псоб + Пзаем + ∑Р

где:

Псоб – пассивы предприятия, образованные из собственных средств

Пзаем – пассивы предприятия, образованные из заемных средств

∑Р – сумма общих расходов предприятия (форм.2)

Графически Пассивы предприятия представлены на графике 3.

График 3 Пассивы предприятия, ∑П

𝐼𝑉

∑П

Тыс.ру

б

𝐼𝐼𝐼

𝐼

∑А

𝐼𝐼

∑П

Псоб

- 18 мес-

Робяз

тек

Рпроч

Пзаем

2014г

t

Собственные пассивы предприятия представлены в формуле 8.

форм. 8 Собственные пассивы предприятия

∑Псоб = Псобосн + Псобнеосн

где:

Псобосн – основные пассивные средства накопления, образованные из собственных средств

Псобнеосн – неосновные пассивные средства, образованные из собственных средств

Собственные пассивы предприятия представлены на графике 4.

График 4 Собственные пассивные средства предприятия, ∑Псоб

𝐼𝑉

𝐼

Тыс.руб

∑П

∑А

𝐼𝐼

𝐼𝐼𝐼

Псобосн

∑Псоб

Псобнеос

2014г

н

– 18

мес–

Заемные пассивы предприятия представлены на графике 5.

График 5 Пассивные заемные средства, ∑Пзаем

𝐼𝑉

𝐼

Тыс.руб

∑П

∑А

𝐼𝐼𝐼

𝐼𝐼𝐼

𝐼𝐼

∑П

𝐼𝑉

∑Пзаем

2014г

- 18 мес

-

Пзаемосн

Пзаемнеосн

t

Пассивные заемные средства состоят из основных и не основных заемных средств и

выражены формулой 9.

форм. 9 Заемные пассивы предприятия, ∑Пзаем

∑Пзаем = Пзаемосн + Пзаемнеосн

где:

Пзаем – заемные пассивные средства предприятия

Пзаемосн – основные пассивные средства накопления, образованные из заемных средств

Пзаемнеосн – неосновные пассивные средства, образованные из заемных средств.

Глава 4. СТОИМОСТЬ ПРЕДПРИЯТИЯ

Фактическая стоимость предприятия Кф зависит от соотношения собственных, заемных

средств и расходов и определяется по формулам 10 и 11.

форм. 10 Фактическая стоимость предприятия Кф, при ∑Ссоб > ∑Сзаем + ∑Робщ

Кф =∑Ссоб – ∑Сзаем – ∑Р

где:

∑Ссоб – сумма собственных средств предприятия

∑Сзаем – сумма заемных средств предприятия

∑Р – сумма общих расходов предприятия

Фактическая стоимость предприятия, при сумме собственных средств больше суммы

заемных средств и расходов, показана на графике 6.

График 6 Фактическая стоимость предприятия Кф, при ∑Ссоб > ∑Сзаем + ∑Робщ

Кф

СОБСТВЕННЫЕ

СРЕДСТВА

где:

ЗАЕМНЫЕ

СРЕДСТВА

ОБЩИЕ

РАСХОДЫ

2014 г

Фактическая стоимость предприятия, при сумме заемных средств и расходов больше

суммы собственных средств, показана на графике 7.

График 7 Фактическая стоимость предприятия Кф, при ∑Ссоб < ∑Сзаем + ∑Робщ

СОБСТВЕННЫЕ

СРЕДСТВА

Кф

2014 г

ЗА

ЗАЕМНЫЕ

ОБЩИЕ РАСХОДЫ

форм. 2 Фактическая

Фактическая стоимость предприятия при сумме собственных средств больше суммы

заемных средств и расходов выражается формулой 11.

форм. 11 Фактическая стоимость предприятия Кф, при ∑Ссоб < ∑Сзаем + ∑Робщ

Кф = ∑Сзаем –∑Ссоб –∑Р

где:

∑Сзаем – сумма заемных средств предприятия

∑Ссоб – сумма собственных средств предприятия

∑Р – сумма общих расходов предприятия

При сумме собственных средств предприятия ∑Ссоб >∑Сзаем + ∑Робщ фактическая

стоимость предприятия Кф будет состоять из собственных средств.

При сумме собственных средств предприятия ∑Ссоб < ∑Сзаем + ∑Робщ фактическая

стоимость предприятия Кф будет состоять из заемных средств. Т.е. предприятие будет

состоять из долгов.

Рыночная стоимость предприятия зависит от многих факторов и может значительно

отличаться от его фактической стоимости Кф или номинальной стоимости Кн (форм.

14), как в большую, так и в меньшую сторону.

Основные факторы, влияющие на рыночную стоимость предприятия:

а) согласованная между покупателем и продавцом фактическая стоимость предприятия

б) предполагаемая благоприятная скорость покупки или продажи

в) особенности (конъюктура) рынка

г) экономическая составляющая (внутренняя и внешняя)

Аналитическая формула предприятия.

Аналитическая формула предприятия показывает, с помощью каких ресурсов достигнуты

финансовые результаты, а также позволяет спрогнозировать возможные последствия от

предполагаемых экономических операций.

В общем виде аналитическая формула предприятия представлена формулой 12.

форм. 12 Аналитическая формула предприятия, Пр

Пр=∑А+∑П

где:

∑А – сумма активов предприятия

∑П – сумма пассивов предприятия

или, раскрывая содержание формулы 12, получаем развернутую аналитическую формулу

предприятия, выраженную формулой 13.

форм. 13 Аналитическая формула предприятия, Пр

Пр =∑Асоб +∑Азаем +Нобщ +∑Псоб +∑Пзаем +∑Робязтек +∑Рпроч

где:

∑Асоб – сумма собственных активов предприятия

∑Азаем – сумма заемных активов предприятия

Нобщ – наценка на собственные и заемные средства (форм. 5)

∑Псоб – сумма пассивов предприятия, образованные из собственных средств

∑Пзаем – сумма пассивов предприятия, образованные из заемных средств.

∑Робязтек – сумма расходов предприятия по текущим обязательствам

∑Рпроч – сумма прочих расходов предприятия

Аналитическая карта предприятия - графическое изображение структуры предприятия

в конкретный момент времени. Аналитическая карта предприятия строится на основании

Аналитической формулы предприятия.

Возможны три варианта построения Аналитической карты предприятия:

1. Все средства предприятия являются заемными

2. Все средства предприятия являются собственными

3. Средства предприятия являются и собственными и заемными

Аналитическая карта предприятия показана на графике 8.

График 8 Аналитическая карта предприятия

𝐼

𝐼𝑉

𝐼𝐼𝐼

∑А

2014г

∑П

𝐼𝐼

Тыс.руб

Нобщ

∑Псоб

∑Асоб

- 18 мес -

∑Робяз

∑Пзаем

∑Азаем

t

∑Рпроч

Деньги или ценности, не приносящие доход в течение года, не относятся к Активу.

Сумма переоценки средств накопления (в случае увеличения) не будет считаться

Активом, т.к. средства накопления относятся к Пассиву и не могут быть учтены в

Кассе предприятия до момента продажи.

Пример 8: Квартира, принадлежащая на праве собственности, которая сдается в аренду и

приносит ежемесячно доход 1000 рублей, не является активом. Квартира относится к

Пассиву, т.к. в случае, если собственник квартиры прекратит сдавать ее в аренду, она

начнет приносить расход в виде налоговых отчислений на собственность. Активом в

данном случае являются 1000 рублей, получаемых за аренду квартиры.

Пример 9: Автомобиль, стоящий на учете предприятия, не является активом (если

автомобили не являются товаром), и относится к Пассиву, т.к. он непосредственно не

участвует в создании наценки и без него можно обойтись (для нужд производства

автомобиль можно нанимать у другого предприятия). Расходы на автомобиль

учитываются в Пассиве.

Пример 10: Здание завода и оборудование не является Активом, т.к. и завод и

оборудование участвуют в процессе производства продукции, а не реализации. (Товар для

реализации можно не производить, а приобретать по договору поставки для последующей

реализации).

Пример 11: Драгоценности, лежащие в банке или в сейфе, не будут являться Активом, т.к.

не приносят доход (являются Пассивом). Денежные средства, поступившие в кассу от

реализации драгоценностей, будут считаться Активом.

Пример 12: Предприятие заключило договор аренды, по которому предприятие

ежемесячно получает доход. Договор аренды будет учитываться в Активе предприятия.

Договор аренды, по которому предприятие не получает денежного вознаграждения, не

будет учитываться в Активе.

Объект учета на предприятии может выступать, в зависимости от конкретной

ситуации, и как Актив (А) и как ПАССИВ (П). Активные средства предприятия,

участвующие в создании наценки, могут иметь признаки Пассива, т.е. являться

товаром и облагаться налогом. Недвижимость, находящаяся в продаже и являющаяся

основным товаром, имеет пассивный признак (налогообложение). Налог на добавленную

стоимость также является признаком пассива для товара, образующего Актив

предприятия (находящегося в торговле и имеющего наценку). Это связано с принятой

государственной налоговой политикой .

Пример 13: Автомобили в салонах продажи автомобилей являются Активом, т.к.

непосредственно участвуют в процессе создания наценки.

Пример 14: Автомобиль, здание, земля и т.д. стоящие на учете организации, являются

Пассивом, так как:

а) имеют налогооблагаемую базу

б) не является объектом торговли

в) прямо не участвуют в процессе создания наценки и предназначены для обслуживания

организации

В случае же их реализации денежные средства, поступившие в Кассу предприятия,

становятся Активом предприятия.

Номинальная стоимость предприятия есть сумма всех активных и пассивных средств без

учета обязательных и необязательных расходов.

Номинальная стоимость предприятия Кном выражается формулой 14.

форм. 14 Номинальная стоимость предприятия; К ном

К ном = Псоб + Пзаем + ∑А

где

Псоб; Пзаем – собственные и заемные пассивные средства предприятия (здания,

сооружения, транспорт, земля, МБП, запасные части, ГСМ и т.д.)

∑А – сумма собственных, заемных активов предприятия (денежные средства, товарные

запасы и т.д.) и общая наценка.

Средства накопления есть сумма собственных основных и неосновных

материальных средств предприятия и заемных основных и неосновных

материальных средств предприятия.

Сумма средств накопления предприятия выражается формулой 15.

форм. 15 Сумма средств накопления предприятия, ∑Сн

∑Сн = Ссобосн + Ссобнеосн + Сзаемосн + Сзаемнеосн

где:

Ссобосн – собственные основные материальные средства предприятия

Ссобзаем – собственные заемные материальные средства предприятия

Сзаемосн – заемные основные материальные средства предприятия

Сзаемнеосн – заемные неосновные материальные средства предприятия

Для признания объекта основным средством необходимо одновременное выполнение

следующих условий :

1. объект имеет первоначальную стоимость и поставлен на учет предприятия.

2. объект предназначен для использования в течение длительного времени,

продолжительностью свыше 12 месяцев

3. объект можно исключить из процесса создания добавочной стоимости (например,

взять в аренду).

Неосновные средства – часть средств производства, которые участвуют в определении

себестоимости (начальной стоимости) продукции, в течение года переносят на нее свою

стоимость и изменяют свою натуральную форму.

Цена услуги – цена реализации услуги относительно ее начальной, образующей

стоимости.

Покупная цена– сумма расходов, связанных с приобретением товара, т. е. его

фактическая стоимость.

Полная себестоимость – стоимость единицы продукции, включающая совокупность

полных издержек (элементов затрат).

Себестоимость продукции – денежное выражение затрат предприятия на производство и

реализацию продукции.

ЭФФЕКТИВНОСТЬ - это отношение полученной предприятием, за определенный

период времени, прибыли к сумме его Активов.

Эффективность работы предприятия определяется по формуле 16

форм. 16 Эффективность работы предприятия, Э

Э=

Прибыль

∑А

Для ведения бухгалтерского учета определяют начальную Аналитическую карту

предприятия.

КАССА ПРЕДПРИЯТИЯ

Касса предприятия может состоять из собственных и (или) заемных денежных средств

(плавающая касса).

Пример Кассы предприятия за день, состоящей из заемных и собственных средств,

показана на графике 9.

График 9 Собственная и заемная Касса предприятия за день

Рассмотренная в книге модель учета показывает, что любое предприятие состоит

из:

Собственных средств, заемных средств, обязательных и прочих расходов

с одной стороны,

и

Суммы Актива и Пассива

с другой стороны.

Это есть основное уравнение бухгалтерии.

Применение положений рассмотренного метода позволяет организовать полный и

достоверный цикл учета деятельности коммерческих или некоммерческих предприятий, а

так же семейный бюджет. Его использование в простой и наглядной форме показывает

динамику развития объекта учета, которая может быть достигнута при помощи

представленных здесь формул, а также упрощает решение вопросов, связанных с

инфляцией. Для наибольшей наглядности по результатам финансовой деятельности

применяются функции математического анализа.

Список литературы и использованных ресурсов:

1. Георгий Клейнер. Системная парадигма и теория предприятия. Журнал

"Вопросы экономики", 2002 год, N 10

2. Новая бухгалтерия. Швецов Дмитрий. 2014

3. http://www.bibliotekar.ru

4. http://www.bankreferatov.ru

5. http://ru.wikipedia.org