записку о состоянии развития предпринимательства

advertisement

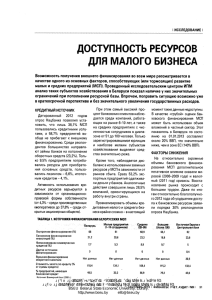

СОВЕТ ПО РАЗВИТИЮ ПРЕДПРИНИМАТЕЛЬСТВА В РЕСПУБЛИКЕ БЕЛАРУСЬ №01-02/02 от 3 января 2014 г. Министерство экономики Республики Беларусь О состоянии предпринимательства Во исполнение поручения Совета Министров Республики Беларусь от 6 февраля 2007 года №11/102-55 Совет по развитию предпринимательства в Республике Беларусь (далее – Совет) сообщает следующее. В целях получения информации о ситуации в частном секторе экономики Совет осуществляет постоянное сотрудничество с предпринимательскими объединениями и союзами, субъектами инфраструктуры поддержки и развития предпринимательства, принимает участие во встречах по обсуждению актуальных проблем функционирования и развития бизнеса, рассматривает обращения субъектов хозяйствования. Анализ полученной информации и статистических данных свидетельствует о стабильных темпах роста числа субъектов предпринимательской деятельности. Вместе с тем, приоритетные направления социально-экономического развития, в том числе: радикальная модернизация всех секторов экономики, рост экспорта товаров и услуг, устойчивое развитие регионов, – требуют не только активизации частной инициативой деятельности, но и существенных структурных изменений внутри сектора малого и среднего предпринимательства (далее – МСП), совершенствования его отраслевой и территориальной структуры. Известно, что сегодня основная часть субъектов предпринимательской деятельности (более 40%) сосредоточены в сфере торговли, то есть работает в секторе невысокой добавленной стоимости. Рентабельность деятельности указанных субъектов составляет в среднем 7-10%, а уровень оплаты труда зачастую ниже, чем в среднем по экономике страны. Поэтому для достижения установленных параметров вклада МСП в создание валового внутреннего продукта и обеспечение занятости населения необходимо формирование условий, стимулирующих развитие частного 2 предпринимательства в реальном секторе экономики, создание его субъектами новых производств и рабочих мест, повышение на этой основе эффективности отечественного производства и конкурентоспособности экономики в целом. Мировая практика свидетельствует, что необходимыми условиями для развития производственного бизнеса являются: развитие частной собственности и обеспечение ее защиты, а также формирование конкурентной среды и обеспечение равных условий хозяйствования для субъектов различных форм собственности. Поэтому Советом были сформулированы и неоднократно направлялись в адрес Правительства, Министерства экономики, Государственного комитета по имуществу конкретные предложения по активизации процессов приватизации государственной собственности, упрощению процедуры и сокращению сроков передачи субъектам предпринимательской деятельности неиспользуемых или неэффективно используемых объектов для реализации инвестиционных проектов. Относительно потенциала частного предпринимательства для повышения конкурентоспособности и наращивания экспорта следует отметить следующее. Во всем мире малые предприятия-экспортеры поставляют на внешние рынки не готовый продукт, а интегрируются в мировые производственные цепочки (так называемые value chains) посредством развития субконтрактации и налаживания производственной кооперации с крупными национальными и транснациональными корпорациями. По такому же пути должен двигаться и белорусский бизнес. Развитие субкотрактации в нашей стране создаст условия и для качественного развития крупных производств, их быстрой переориентации на постоянно изменяющиеся потребности рынка. Для развития субконтрактных отношений, наряду с существенным повышением технического и технологического потенциала субъектов МСП, необходима выработка и реализация комплекса мер по их интеграции в систему сложившихся производственных связей, в том числе стимулирование взаимодействия и сотрудничества малых и крупных предприятий по организации производства импортируемых деталей, узлов и комплектующих (в том числе посредством учреждения коммерческих организаций на паритетных началах), обеспечение приоритетного доступа создаваемых бизнес-структур к долгосрочным заказам белорусских промышленных предприятий. В стране необходимо создатьсеть центров производственной кооперации (ЦПК) и субконтрактации, работающих по единой методологи и стандартам. Нужен также единый интернет–портал, обслуживающий 3 интересы участников субконтрактных отношений на территории Таможенного союза. Должна войти в практику организация ежегодных кооперационно-контактных бирж малых и крупных предприятий как отечественных, так и зарубежных. Кроме того, необходимо оперативно решить иные проблемы, связанные с осуществлением внешнеэкономической деятельности МСП. В частности речь идет: об упрощении и ускорении административных и фискальных процедур при экспорте; о развитии институтов и механизмов промоутерской поддержки экспорта МСП, информационно-консультативного содействия экспортерам; о расширении ассортимента и повышении доступности финансовых услуг для экспортеров; о внедрении практики субсидирования экспортной деятельности конкурентоспособных МСП, предусматривающей возмещение части затрат, связанных с уплатой процентов по кредитам, привлеченным в кредитных организациях субъектами МСП, производящими и (или) реализующими товары (работы, услуги), предназначенные для экспорта и проч.; о расширении перечня финансовых инструментов поддержки экспортно-ориентированных субъектов. Кроме того, необходимо дальнейшее совершенствование механизма налогового администрирования по экспортным операциям. В этой связи целесообразны меры, предусматривающие: совершенствование порядка возмещения НДС по экспортным поставкам; отмена таможенных пошлин на оборудование, импортируемое для технического перевооружения малых предприятий; адаптацию налогового учета к Международным стандартам финансовой отчетности и др. Перечисленные инициативы Совета были представлены в Министерство экономики. Требуется также снижение уровня административного давления на бизнес, что выдвигает на повестку дня вопросы дальнейшей либерализации экономики и сокращения регулятивных функций государства. Одним их составных элементов, обеспечивающим решения указанных вопросов, может стать внедрение механизмов саморегулирования предпринимательской деятельности. При этом речь не идет об ослаблении роли государства, а, прежде всего, о сокращении его вмешательства в экономические процессы. Следует отметить, что представленные в Министерство юстиции обобщенные предложения делового сообщества в значительной степени 4 учтены в проекте концепции Закона Республики Беларусь «О саморегулируемых организациях». Следует также подчеркнуть, что в последнее время в качестве одной из наиболее существенных проблем развития субъектов малого и среднего предпринимательства все чаще обозначается проблема доступа к кредитным ресурсам. При этом речь идет не только об увеличении стоимости кредитных ресурсов, но и о сложности и длительности процедур кредитования. Согласно результатам опроса, проведенного Исследовательским центром Института приватизации и менеджмента в мае 2013 г., почти 31% респондентов отметили ухудшение условий получения кредитов. Поэтому для выявления проблем взаимодействия коммерческих банков с субъектами малого и среднего бизнеса, выработки путей их преодоления с целью максимального приближения условий и процедур кредитования к нуждам мелких заемщиков 13 ноября 2013 г. Советом совместно с Ассоциацией белорусских банков был организован «круглый стол» на тему «Банковское кредитование малого и среднего бизнеса: состояние, тенденции, проблемы». Как показали результаты обсуждения, факторами, ограничивающими возможности малых и средних предприятий в банковском кредитовании, являются, с одной стороны, более жесткие требования по предоставлению гарантий возврата кредита вследствие отсутствия у последних достаточно длительной кредитной истории, а также повышенных рисков. С другой стороны, присущая малым предприятиям специфическая структура активов, в которой минимален вклад недвижимости, увеличивает риски банков. Из-за возникающих трудностей место банков в кредитовании малого бизнеса довольно незначительно. Как показывают данные исследований, кредитами банков пользуются лишь 20-23 % сектора МСП. Основные проблемы доступа субъектов МСП к кредитным ресурсам – это высокие и нестабильные процентные ставки по кредитам; отсутствие у кредитополучателей достаточного размера обеспечения, приемлемого для банков; регулирование кредитования в иностранной валюте, ограничивающее экспортные возможности субъектов. В то же время, как показали результаты обсуждения, интерес белорусских коммерческих банков к сектору МСП постоянно возрастает. Расширяется линейка продуктов для его субъектов, оптимизируются процедуры получения кредитных ресурсов. Через коммерческие банки осуществляется государственная финансовая поддержка проектов частного бизнеса за счет средств областных программ поддержки. Однако, поскольку статистика банковского сектора Национального банка не выделяет такого класса заемщиков, как МСП, объемы 5 кредитования, кредитные условия и их динамика во времени не могут быть детально проанализированы ввиду отсутствия необходимых данных. Как следует из зарубежной практики, в условиях ограниченности государственных ресурсов основной упор должен делаться не на субсидирование небольшого количества проектов за счет средств бюджета, а на создание более благоприятных условий финансирования для данного сектора в целом. Бюджетные средства используются не как ведущее средство финансовой поддержки, а как инструмент привлечения в сферу финансирования малого бизнеса внебюджетных ресурсов. Они не должны создавать альтернативу банковской системе, а призваны лишь заполнять на рынке финансовых услуг те ниши, которые по тем или иным причинам не могут быть заполнены банками. Таким образом, основой системы финансово-кредитной поддержки малого и среднего бизнеса является разделение рисков между кредитными организациями, работающими с данными субъектами, и государством. Это обеспечивает повышение доступности кредитных ресурсов для малого бизнеса; стимулирование взаимодействия малых предприятий с кредитными организациями, получение ими практического опыта в области бизнеспланирования, финансового анализа и привлечения внешних финансовых ресурсов в целом; значительно меньшее по сравнению с предоставлением прямых бюджетных субсидий искажение конкурентной среды; охват значительно большего количества субъектов малого бизнеса теми или иными мерами финансовой поддержки в рамках одних и тех же объемов ресурсов. Поэтому в целях дальнейшего развития механизмов кредитной поддержки малого предпринимательства в Республике Беларусь необходимо: 1) развитие системы гарантирования, в том числе: создание в каждой области гарантийного фонда (залогового фонда) с участием бюджетных средств (коммунального имущества), средств коммерческих банков, страховых организаций, международных проектов и программ и других заинтересованных; распространение гарантий Белорусского фонда финансовой поддержки предпринимательства на все виды кредитов, предоставляемые банками Республики Беларусь; 2) дальнейшее развитие и совершенствование системы льготного кредитования субъектов МСП через коммерческие банки, в том числе расширение перечня банков, имеющих доступ к кредитованию субъектов МСП из средств государственных программ поддержки предпринимательства; 6 3) разработка и реализация мер по сокращению сроков принятия решения о выдаче кредитов; 4) развитие системы микрокредитования через небанковские институты – фонды, кредитные кооперативы и др.; 5) снятие ограничений по кредитованию в иностранной валюте субъектов, обеспечивающих экспорт продукции за рубеж и способных обслуживать валютные кредиты; 6) организация регулярных обследований условий банковского кредитования МСП с целью формирования данных для анализа ситуации и разработки политики в отношении доступа малого и среднего бизнеса к внешнему финансированию; 7) создание при Ассоциации белорусских банков специального подкомитета по кредитованию субъектов малого и среднего бизнеса. Перечисленные инициативы Совета представлены в Правительство для рассмотрения. Заместитель Председателя Совета Электронная копия соответствует оригиналу 288 23 32 С.Г. Новицкий