А.Ю. Черкасов Научный руководитель Т.И. Матвеева (РЭУ им. Г

advertisement

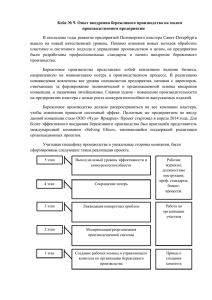

А.Ю. Черкасов Научный руководитель Т.И. Матвеева (РЭУ им. Г.В. Плеханова) Актуальные проблемы управленческого учета затрат на предприятиях, внедряющих принципы бережливого производства Создание систем учета для формирования информации об издержках производства и финансовых результатах, на предприятиях, внедряющих современные производственные принципы и модели, является в настоящее время одной из наиболее актуальных проблем бухгалтерского учета. Одним из таких принципов является принцип «бережливого производства», широко внедряемый в ведущих зарубежных компаниях. Данная концепция определяется как система организации бизнес-процессов в сферах производства, маркетинга, менеджмента и труда, направленная на оптимизацию потока, создающего ценность, устранение различных видов потерь, а также повышение качества выпускаемой продукции путем применения различных специфических инструментов и методов. К сожалению, на сегодняшний день, на практике полученный экономический эффект и достигнутые улучшения в бизнес-процессах при внедрений подобных технологий зачастую не находят отражения в финансово-управленческой отчетности. Проблема в данном случае скрыта в системе управленческого учета, поскольку именно в ней формируется информация, которая затем отражается в отчетности. Она обусловлена рядом причин: Во-первых, традиционные системы учета затрат, наиболее распространенные в современной российской практике, не отвечают принципам бережливого производства, поскольку оно нацелено на оптимизацию потока производства. Более современные нормативный метод и «стандарт-кост» более приспособлены к данной модели производства, однако и они имеют ряд существенных недостатков. Нормативный учет затрат удовлетворяет лишь требованиям массового производства и ориентирован на перепроизводство. По мнению иностранных специалистов, оценки ключевых показателей в системе «стандарт-кост», таких как производительность труда и эффективность эксплуатации оборудования также могут стимулировать поведение, конфликтующее с принципами бережливого производства, поскольку ориентированы на производство продукции большими партиями, накопление запасов и снижение качества продукции. Во-вторых, механизм распределения накладных затрат так же является проблемным аспектом традиционной системы учета, поскольку субъективность выбора базы распределения и невозможность управления распределенными затратами, а также проблемы избыточного поглощения(или недопоглощения) накладных затрат искажает информацию о затратах, предоставляемую руководству предприятия, что может привести к выбору проигрышной конкурентной стратегии путем преувеличения или приуменьшения цен на прибыльные виды продукции. Еще одной проблемой данных систем учета является то, что определение ключевых показателей деятельности приводит к росту транзакционных издержек и ограничивает деятельность менеджеров. По мнениям зарубежных экспертов, ресурсные потери могут быть скрыты и в самих нормах. Указанные выше проблемы рождают потребность в теоретическом переосмыслений традиционной системы учета затрат на современных предприятиях и предложении новой системы, адекватной бережливому мышлению.