муниципальный комитет дальнекутского сельского поселения

advertisement

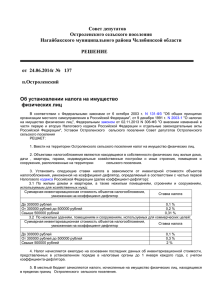

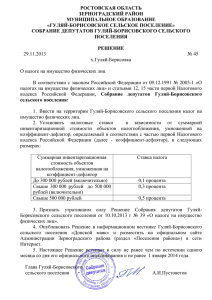

МУНИЦИПАЛЬНЫЙ КОМИТЕТ ДАЛЬНЕКУТСКОГО СЕЛЬСКОГО ПОСЕЛЕНИЯ КРАСНОАРМЕЙСКОГО МУНИЦИПАЛЬНОГО РАЙОНА ПРИМОРСКОГО КРАЯ РЕШЕНИЕ 12 марта 2015 г. с.Дальний Кут №131 О внесении изменений в решения муниципального комитета Дальнекутского сельского поселения№122 от 25 ноября 2014 «Об установлении налога на имущество физических лиц на территории Дальнекутского сельского поселения», На основании экспертного заключения Правового департамента № 12-эз от 19.01.2015 г. , , муниципальный комитет Дальнекутского сельского поселения РЕШИЛ: 1. Внести в решение муниципального комитета Дальнекутского сельского поселения№122 от 25 ноября 2014 «Об установлении налога на имущество физических лиц на территории Дальнекутского сельского поселения», следующие изменения: - дополнить п.4.4. п 5) следующего содержания : 5) хозяйственное строение или сооружение , указанные в подпункте 15 п.1 статьи 407 Налогового кодекса. 2.Настоящее Решение подлежит официальному обнародованию в установленном законодательством порядке. 3. Настоящее решение вступает в силу с момента его официального обнародования. Глава Дальнекутского сельского поселения А.А.Леонова МУНИЦИПАЛЬНЫЙ КОМИТЕТ ДАЛЬНЕКУТСКОГО СЕЛЬСКОГО ПОСЕЛЕНИЯ КРАСНОАРМЕЙСКОГО МУНИЦИПАЛЬНОГО РАЙОНА ПРИМОРСКОГО КРАЯ РЕШЕНИЕ 12 марта 2015 г. с.Дальний Кут №132 О внесении изменений в решение муниципального комитета Дальнекутского сельского поселения№123 от 25 ноября 2014 «Об установлении земельного налога на территории Дальнекутского сельского поселения», На основании экспертного заключения Правового департамента № 13-эз от 19.01.2015 г. , муниципальный комитет Дальнекутского сельского поселения РЕШИЛ: 1.Внести в решение №123 от 25 ноября 2014 «Об установлении земельного налога на территории Дальнекутского сельского поселения» следующие изменения: - п.8, 9, 11 – исключить; - п.15 изложить в следующей редакции «настоящее решение вступает в силу не ранее чем по истечении одного месяца со дня его официального обнародования и не ранее 1 числа очередного налогового периода по соответствующему налогу». 2.Настоящее Решение подлежит официальному обнародованию в установленном законодательством порядке. 3. Настоящее решение вступает в силу с момента его официального обнародования Глава Дальнекутского сельского поселения А.А.Леонова МУНИЦИПАЛЬНЫЙ КОМИТЕТ ДАЛЬНЕКУТСКОГО СЕЛЬСКОГО ПОСЕЛЕНИЯ КРАСНОАРМЕЙСКОГО МУНИЦИПАЛЬНОГО РАЙОНА ПРИМОРСКОГО КРАЯ РЕШЕНИЕ 25 ноября 2014 г. с.Дальний Кут №122 Об установлении налога на имущество физических лиц на территории Дальнекутского сельского поселения В соответствии с Федеральным законом от 04.10.2014 №284-ФЗ «О внесении изменений в статьи 12 и 85 части первой часть вторую Налогового кодекса Российской Федерации и признании утратившими силу Закона Российской Федерации «О налогах на имущество физических лиц»,главой 32 «Налог на имущество физических лиц»Налогового кодекса Российской Федерации, Уставом Дальнекутского сельского поселения, муниципальный комитет Дальнекутского сельского поселения РЕШИЛ: 1.Установить и ввести в действие с 1 января 2015 года на территории Дальнекутского сельского поселения налог на имущество физических лиц, определив налоговые ставки, особенности определения налоговой базы, а так же налоговые льготы, основания и порядок их применения. 1.Общие положения 1.1.Настоящим решением муниципального комитета Дальнекутского сельского поселения (далее-Решение) устанавливается и вводится на территории Дальнекутского поселения налог на имущество физических лиц, определяются налоговые ставки, особенности определения налоговой базы, а также налоговые льготы,основания и порядок их применения. 1.2.Категория плательщиков,объект налогообложения,налоговая база и порядок ее определения,налоговый период,порядок исчисления налога,порядок и сроки уплаты налога и другие элементы обложения налогом на имущество физических лиц определены главой 32 «Налог на имущество физических лиц» Налогового кодекса Российской Федерации. 2.Особенности определения налоговой базы. 2.1.до 1 января 2016 года налоговая база определяется в соответствии со статьей 404 «Порядок определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения» главы 32 «Налог на имущество физических лиц» Налогового кодекса Российской Федерации в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года. 2.2.С 1 января 2016 года налоговая база определяется в соответствии со статьей 403 «Порядок определения налоговой базы исходя из кадастровой стоимости объектов налогообложения» главы 32 «Налог на имущество физических лиц» Налогового кодекса Российской Федерации в отношении каждого объекта налогообложения как его кадастровая стоимость, указанная в государственном кадастре недвижимости по состоянию на 1 января года,являющегося налоговым периодом. 3.Налоговые ставки 3.1.Ставки налога на имущество физических лиц,взимаемого на территории Дальнекутского сельского поселения устанавливаются в зависимости от суммарной инвентаризационной стоимости объектов налогообложения,умноженной на коэффициент-дефлятор(с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов),и вида объекта налогообложения.Ставки налога на имущество физических лиц устанавливаются в следующих размерах: Суммарная инвентаризационная стоимость объектов Ставка налога в процентах налогообложения,умноженная на коэффициентдефлятор(с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) До 300000 рублей включительно 0,1 процента Свыше 300000 рублей до 500000 рублей 0,3 процента включительно Свыше 500000 рублей 2,0 процента 3.2.В случае исчисления налоговой базы исходя из кадастровой стоимости, ставки устанавливаются: Наименование имущества Ставка налога (в процентах) 0,1 процента Жилые дома,жилые помещения; Объекты незавершенного строительства в случае,если проектируемым назначением таких объектов является жилой дом; Единые недвижимые комплексы,в состав которых входит хотя бы одно жилое помещение(жилой дом) Гаражи и машино-место Хозяйственные строения или сооружения,площадь 0,1процента каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках,предоставленных для ведения личного подсобного,дачного хозяйства,огородничества,садоводства или жилищного строительства Объекты налогообложения,включенные в 2 процента перечень,определяемый в соответствии с пунктом 7 статьи 378.2 Налогового Кодекса Российской Федерации,объекты налогообложения,предусмотренные абзацем 2 пункта 10 статьи 378.2 Налогового кодекса Российской Федерации, а также в отношении объектов налогообложения,кадастровая стоимость каждого из которых превышает 300 миллионов рублей Прочие объекты налогообложения 0,5процента 4.Налоговые льготы 4.1.Право на налоговую льготу имеют категории налогоплательщиков,определенных статьей 407 «Налоговые льготы» главы 32 «Налог на имущество физических лиц» Налогового Кодекса Российской Федерации, 4.2.Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и неиспользуемого налогоплательщиком в предпринимательской деятельности. 4.3.При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения льгот. 4.4.Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения: 1)квартира или комната 2)жилой дом 3)помещение или сооружение, указанное в подпункте 14 пункта 1 ст.407 Налогового Кодекса Российской Федерации 4)гаражи или машино-место 4.5.Налоговая льгота не предоставляется в отношении объектов налогообложения,указанных в подпукте 2 пункта2 статьи 406 Налогового Кодекса Российской Федерации. 4.6.Лицо,имеющее право на налоговую льготу,предоставляет заявление о предоставлении льготы и документы,подтверждающие прво налогоплательщика на налоговую льготу, в налоговый орган по своему выбору. 5.Налог вводится в действие на территории Дальнекутского сельского поселения с 01 января 2015 года. 6.Решение муниципального комитета Дальнекутского сельского поселения №5 от 14.09.2005,решение №23а от 01.08.2006,решение №7 от 23.11.2010,решение №108 от 05.06.2014 признать утратившими силу. 7.Настоящее решение вступает в силу с 01 января 2015 года,но не ранее чем по истечении одного месяца со дня его опубликования(обнародования) и не ранее 1-го числа очередного налогового периода по налогу на имущество физических лиц за исключением пункта 2.2. и пункта 3.2. настояшего Решения,которые вступают в силу с 01 января 2016 года. 8.Настоящее Решение подлежит официальному опубликованию(обнародованию) в установленном законодательством порядке. Глава Дальнекутского сельского поселения А.А.Леонова МУНИЦИПАЛЬНЫЙ КОМИТЕТ ДАЛЬНЕКУТСКОГО СЕЛЬСКОГО ПОСЕЛЕНИЯ КРАСНОАРМЕЙСКОГО МУНИЦИПАЛЬНОГО РАЙОНА ПРИМОРСКОГО КРАЯ РЕШЕНИЕ 25 ноября 2014 г. с.Дальний Кут №123 Об установлении земельного налога на территории Дальнекутского сельского поселения В соответствии с Федеральным законом от 06 октября 2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»,Налоговым Кодексом Российской Федерации, Уставом Дальнекутского сельского поселения и на основании экспертного заключения Правового департамента Администрации Приморского края №712-эз от 10.09.2014г, муниципальный комитет Дальнекутского сельского поселения РЕШИЛ: 1.Ввести на территории Дальнекутского сельского поселения Красноармейского муниципального района земельный налог, порядок и сроки уплаты налога на земли, находящиеся в пределах границ Дальнекутского сельского поселения Красноармейского муниципального района. 2.Плательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения в пределах границ Дальнекутского сельского поселения Красноармейского муниципального района. 3.Объектом налогообложения признаются земельные участки, расположенные в границах территории Дальнекутского сельского поселения Красноармейского муниципального района. 4.Установить,что налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 Налогового кодекса Российской Федерации и определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. 5.Администрация Дальнекутского сельского поселения представляет в налоговый орган сведения, необходимые для определения налоговой базы для каждого налогоплательщика, являющегося физическим лицом. 6.Установить налоговые ставки в следующих размерах: 6.1.в отношении земельных участков: -Отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования и используемых для сельскохозяйственного производства; -занятых жилищным фондом и объектами инженерной инфраструктуры жилищнокоммунального комплекса(за исключением доли в праве на земельный участок, приходящийся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства; -предоставленных для личного подсобного хозяйства, огородничества, животноводства, а так же дачного хозяйства-0,3%. садоводства, 6.2.в отношении земельных участков, ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд-0,3%. 6.3.прочие земельные участки-1,5%. 7.Установить,что для организаций и физических лиц, имеющих в собственности земельные участки, являющиеся объектом налогообложения на территории Дальнекутского сельского поселения Красноармейского муниципального района ,льготы, установленные в соответствии со статьей 395 Закона Российской Федерации от 29 ноября 2004 г. №141-ФЗ,действуют в полном объеме. 8.Физические лица уплачивают налог на основании налогового уведомления. Сумма авансового платежа по налогу исчисляется как произведение соответствующей налоговой базы и одной третьей налоговой ставки. По итогам налогового периода уплачивается до 01 февраля года, следующего за истекшим налоговым периодом, сумма налога, определяемая как разница между суммой налога, исчисленная по ставкам, предусмотренным п.6,и суммами авансовых платежей по налогу. 9.Установить для налогоплательщиков- физических лиц срок уплаты земельного налога до 01 октября года, следующего за истекшим налоговым периодом. 10.Установить срок уплаты авансовых платежей по земельному налогу для налогоплательщиков организаций и налогоплательщиков, являющимися индивидуальными предпринимателями- не позднее последнего числа месяца, следующего за истекшим отчетным периодом, а именно 30 апреля,31 июля,31 октября, срок уплаты налога- до 01 февраля года, следующего за истекшим налоговым периодом. Сумма налога, подлежащего уплате в бюджет по итогам налогового периода, определяется налогоплательщиками, являющимися организациями или индивидуальными предпринимателями, как разница между суммой налога, исчисленной в соответствии с п.1 ст.396 НК РФ ,и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу. Суммы авансовых платежей по налогу по истечении первого, второго, и третьего квартала текущего налогового периода исчисляется как одна четвертая соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 01 января года, являющегося налоговым периодом. 11.Налогоплательщики,имеющие право на налоговые льготы и уменьшение налогооблагаемой базы, должны представить документы, подтверждающие такое право, в налоговые органы в срок до 01 февраля текущего года либо в течение 30(тридцати) дней с момента возникновения права на льготу либо уменьшения налоговой базы. 12.По результатам проведения государственной кадастровой оценки земель, кадастровая стоимость земельных участков по состоянию на 01 января календарного года подлежит доведению до сведения налогоплательщиков путем опубликования в средствах массовой информации не позднее 01 марта указанного года. 13.Данное решение подлежит обнародованию в установленном действующим законодательством порядке. 14. Решение муниципального комитета Дальнекутского сельского поселения от 14 сентября 2006г №6.,решение №8 от 23 ноября 2010г.,решение №36 от 16 марта 2012 г., решение №107 от 05 июня 2014 г. признать утратившими силу. 15.Настоящее решение вступает в силу с 01 января 2015 Глава Дальнекутского сельского поселения А.А.Леонова года. ИЗМЕНЕНИЯ ПО НАЛОГУ НА ИМУЩЕСТВО ФЛ С 01.01.2015 Налоговый кодекс РФ (НК РФ) дополнен статьей 32 «налог на имущество физических лиц». Главой 32 НК РФ в переходный период с 2015 по 2020 год предусмотрено два варианта определения налоговой базой при расчете налога на имущество физических лиц: - от инвентаризационной стоимости, исчисленной с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 01 марта 2013 года, - или кадастровая стоимость объектов недвижимости, если в субъекте Российской Федерации будет принято решение об установлении особенностей при определении налоговой базы. Органы власти 28 субъектов РФ приняли решение о применении с 01.01.2015 кадастровой стоимости объектов недвижимости в качестве налоговой базы. На территории Приморского края – единая дата начала применения порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости будет установлена Законом Приморского края. (с 01.01.2016 г.) При исчислении налога исходя из кадастровой стоимости предусмотрено уменьшение кадастровой стоимости на кадастровую стоимость 10 кв.м. в отношении комнат, 20 кв.м. в отношении квартир, 50 кв.м. в отношении жилых домов. В случае, если при применении налоговых вычетов, налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю. Все существующие льготы по уплате налога на имущество физических лиц сохранены, при этом, данные льготы будут предоставляться в отношении одного объекта недвижимого имущества каждого вида, который должен быть выбран самим налогоплательщиком. В случае отсутствия заявления о выборе объекта, подлежащего льготированию, налоговый орган выберет его самостоятельно по большей сумме исчисленного налога. В случае, если ранее налогоплательщиком представлялось в налоговый орган заявление о предоставлении льготы повторного представления заявления не требуется. УСТАНОВЛЕНИЕ ЕДИНОГО СРОКА УПЛАТЫ ФЛ ИМУЩЕСТВЕННЫХ НАЛОГОВ Федеральным законом от 02.12.0213 № 334-ФЗ в часть вторую Налогового кодекса РФ и Закон РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц» внесены изменения в части установления для физических лиц единого срока уплаты земельного и транспортного налогов, а также налога на имущество физических лиц – не позднее 01 октября года, следующего за истекшим налоговым периодом. Обязанность уплачивать имущественные налоги по новому единому сроку возникает у граждан начиная с 2015 года, в том числе при уплате налогов за налоговый период 2014 года.