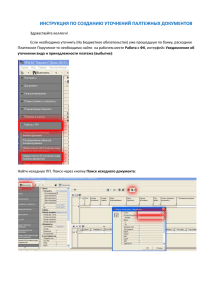

Область управления 7 - Управление финансами и финансовый

advertisement

Группы данных Группа данных 7.1 Цикл планирования (0%) Группа данных 7.2 Цикл операций (55%) Группа данных 7.3 Цикл Область управления 7 - Управление финансами и финансовый контроль Меры Источники доказательств 7.1.1 Прогнозирование (0%) • Оценка не проведена в 2012-13 гг. Нет данных 7.2.1 Директива «Об управлении путевыми, представительскими расходами и расходами на проведение конференций» (7.5%) • Раскрытие общих годовых путевых, представительских расходов и расходов на проведение конференций, которое необходимо в соответствии с Директивой «Об управлении путевыми, представительскими расходами и расходами на проведение конференций», опубликованной на ведомственных веб - сайтах, и определение времени в отношении Отчетов о результатах работы отделов. Существующая ведомственная информация • Отчет о годовых путевых, представительских расходах и расходах на проведение конференций 7.2.2 Внутренний контроль над финансовой отчетностью (ВКФО) в соответствии с Политикой Внутреннего Контроля (20%) • Отделы поддерживают эффективную систему Внутреннего контроля над финансовой отчетностью. 7.2.3 Финансовые системы (15%) • Эффективные и взаимодействующие системы управления финансами Существующая ведомственная информация • Ведомственный отчет об административной ответственности, включая внутренний контроль над финансовой отчетностью и Приложение Существующая ведомственная информация Годовой план Ведомственной Системы Управления Финансами (ВСУФ) на период с 2012 по 2013 гг. с целью оценки ведомственных инвестиций и направления подаваемых документов Казначейского Совета/политик Казначейского Совета Дополнительные информационные запросы Анкета самооценки, посредством которой отделы могут продемонстрировать меры, принятые в отношении Руководства по общему бизнес-процессу управления финансами 3.1 – Управление закупками при производстве платежей Существующая ведомственная информация • Ведомственные отчеты о планах и приоритетах 7.2.4 Соответствие Политике переводных платежей (12.5%) Обязательство получателей по усилению разработки и выполнения программ; Соответствие требованиям Политики переводных платежей в отношении 3летнего плана 7.3.1 Фискальный мониторинг и государственный бюджет Канады (10%) • Достоверная и своевременная финансовая информация является доступной Существующая ведомственная информация Качество и достоверность годовых проектов балансовых отчетов, предоставляемых Сборщику налогов; отчетности с целью поддержки Фискального мониторинга и государственного бюджета Канады Качество и достоверность финансовой информации, предоставляемой Сборщику налогов, в конце года, для подготовки Государственного бюджета Канады; Своевременность финансовой информации, предоставляемой Сборщику налогов, в конце года, для подготовки Государственного бюджета Канады; (45%) 7.3.2 Финансовые системы (5%) • Общеорганизационные принципы управления финансами Существующая ведомственная информация • Процесс утверждения, проводимый Финансовым Директором в отношении Годового плана Ведомственной Системы Управления Финансами (ВСУФ) на период с 2012 по 2013 гг., применяется для проведения оценки в рамках ведомственных инвестиций (общие процессы, данные и конфигурации) и направлений подаваемых документов Казначейского Совета/политики Казначейского Совета 7.3.3 Финансовые отчеты и ежеквартальные финансовые отчеты (ЕФО) организации (15%) • Качественная финансовая информация является доступной для поддержки финансовых отчетов и ежеквартальных финансовых отчетов организации и предоставляется на регулярной основе. Существующая ведомственная информация Финансовые отчеты организации Соответствие Стандарту Бухгалтерского Учета Казначейского Совета (СБУКС) 1.2 и другим соответствующим источникам руководства Своевременность представления финансовых отчетов в Управление начальника финансово-контрольной службы Доступность финансовых отчетов, представленных в ссылке на web-страницу Отчета о результатах деятельности отдела. Ежеквартальные финансовые отчеты организации Соответствие Стандарту Бухгалтерского Учета Казначейского Совета (СБУКС) 1.3 и другим соответствующим источникам руководства Своевременность представления ежеквартальных финансовых отчетов, опубликованных в соответствии с предписанным законодательным требованием. Доступность ежеквартальных финансовых отчетов, представленных на web-сайте организации. 7.3.4 Внутренний контроль над финансовой отчетностью (15%) • Составление четкого и полного Приложения к Отчету об административной ответственности, включая внутренний контроль над финансовой отчетностью. Существующая ведомственная информация Ведомственный отчет об административной ответственности, включая внутренний контроль над финансовой отчетностью и Приложение Группа данных 7.4 Устойчивость в рамках циклов планирования, работы и отчетности Оценка не проведена 7.4.1. Потенциал социальной сферы управления финансами в рамках отделов ▪ Потенциал финансового сообщества в отделах является устойчивым Дополнительные информационные запросы Не проведена оценка потенциала за период с 2012 по 2013 гг. Сбор информации производится посредством анкеты для оценки влияния, которое оказали / будут оказывать объявления о бюджете и итоговое выполнение мер по урегулированию трудовых ресурсов на потенциал социальной сферы управления финансами.