Программа для подготовки к входному тесту по магистерской программе «Финансы государственных учреждений и

реклама

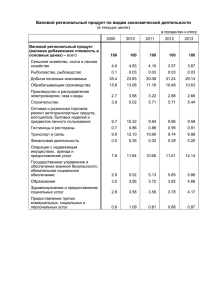

Программа для подготовки к входному тесту по магистерской программе «Финансы государственных учреждений и коммерческих организаций» Современная экономика может функционировать только при наличии достаточного объема финансовых ресурсов. Движение денежных средств, доходов и расходов финансовой системы государства составляет основу финансовых потоков. В процесс формирования доходов хозяйствующих субъектов и бюджетной системы РФ вовлечены не только юридические, но и физические лица. Поэтому современный специалист должен обладать определенными знаниями в сфере финансов. Вопросы входного теста сгруппированы в три основные группы. Первая группа включает теоретические аспекты финансов. Чтобы успешно ответить на вопросы первой группы, при подготовке необходимо уделить внимание таким категориям как валовой внутренний продукт и валовой региональный продукт, которые являются основными источниками финансовых ресурсов на макроуровне. Областью возникновения и функционирования финансов является одна из стадий воспроизводственного процесса. Сущность финансов проявляется в их функциях. Функции экономической категории отражают наиболее существенные стороны ее бытия, определяют специализацию явления в системе общественных отношений, экономическую мотивацию и результаты практического применения категории. Финансы являются экономической категорией, которая характеризуется определенными признаки. Для ответа на вопросы второй группы необходимы определенные знания по государственным и муниципальным финансам, которые занимают особое место, т.к. с их помощью решаются социальные вопросы, реализуются конституционные права граждан на получение бесплатных государственных и муниципальных услуг. С этой целью формируются федеральный, региональный и местные бюджеты, бюджеты государственных внебюджетных фондов, которые утверждаются законодательными (представительными) органами власти в форме федеральных и региональных законов (решений). Экономическую основу для выполнения функций органами государственной власти и органами местного самоуправления составляют не только бюджетные средства, но и имущество, находящееся в государственной и муниципальной собственности, а так же имущественные права. Большое внимание уделяется сбалансированности бюджетов, то есть расходы бюджетов не должны превышать доходы; эффективному использованию бюджетных средств. С этой целью в РФ сложилась система финансового контроля. Третья группа вопросов позволит выявить знания по финансам предприятий различных организационно-правовых форм, которые имеют особенности в формировании уставного капитала (фонда) и резервного фонда; формировании и распределении прибыли; различаются целью функционирования на рынке – извлечение прибыли или нет; различными формами финансовых ресурсов, которые могут быть представлены в виде капитала и обязательств. Финансы коммерческих организаций являются наиболее крупным звеном в финансовой системе, где создается валовой внутренний продукт на уровне РФ, на уровне субъекта РФ – валовой региональный продукт. В результате реформы бюджетного сектора созданы новые типы учреждений: казенные, бюджетные и автономные. Их деятельность регулируется законами РФ. Существуют особенности в формировании их доходов. Кроме казенных, бюджетных и автономных учреждений, которые относятся к некоммерческим организациям, юридические лица могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных и иных фондов и т.д. В целях координации предпринимательской деятельности, а также представления и защиты общих имущественных интересов коммерческие организации по договору между собой могут создавать объединения в форме ассоциаций или союзов. В соответствии с федеральным законом от 6 декабря 2011года № 402-ФЗ «О бухгалтерском учете» организации обязаны вести учет имеющегося имущества, размеров и источников его формирования. Для этого используются утвержденные формы финансовой отчетности, например, бухгалтерский баланс, отчет о прибылях и убытках. Обязательные экземпляры бухгалтерской (финансовой) отчетности составляют государственный информационный ресурс и заинтересованным лицам обеспечивается доступ к указанному государственному информационному ресурсу. Литература 1. Бюджетный кодекс РФ: Федеральный закон от 31 июля 1998 года № 145-ФЗ (ред. от 07.05.2013). Ст.6. 2. Об акционерных обществах: Федеральный закон от 26 декабря 1995 года № 208-ФЗ (ред. от 05.04.2013). Ст. 2; 25; 35. 3. Об автономных учреждениях: Федеральный закон от 3 ноября 2006 года N 174-ФЗ (ред. от 06.11.2011). Ст. 2 4. О некоммерческих организациях: Федеральный закон от 12 января 1996 года N 7-ФЗ (ред. от 28.07.2012). Ст.2; Ст.9.1; Ст. 9.2; Ст.11. 5. О бухгалтерском учете: Федеральный закон от 6 декабря 2011 года № 402-ФЗ. Ст. 5; 14; 18. 6. Барулин С.В. Финансы: учебник. М.: КНОРУС, 2010.