Приложение 4 - Портал органов власти Ярославской области

advertisement

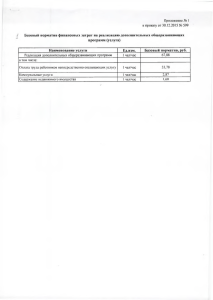

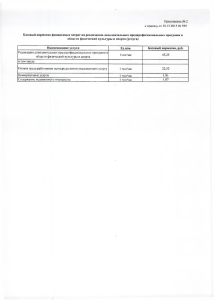

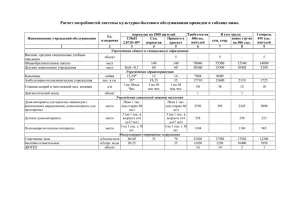

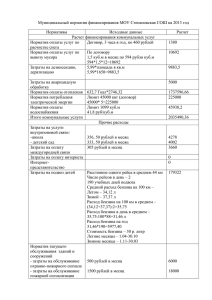

Приложение 4 к приказу департамента образования Ярославской области от «__» _______ 20__ г. № ______ Порядок определения нормативных затрат на оказание государственных услуг (выполнение работ), на общехозяйственные нужды и содержание имущества для государственных образовательных учреждений начального и среднего профессионального образования 1. Общие положения 1.1. Настоящий порядок определения нормативных затрат на оказание государственных услуг (выполнение работ), на общехозяйственные нужды и содержание имущества предназначен для определения объёма финансового обеспечения государственного задания на оказание государственных услуг (выполнение работ) государственными учреждениями начального и среднего профессионального образования (далее – учреждения), находящихся в функциональной подчинённости департамента образования Ярославской области (далее – Департамент), при оказании следующих государственных услуг (выполнении работ): реализация основных профессиональных программ начального профессионального образования и программ профессиональной подготовки; реализация основных профессиональных программ среднего профессионального образования базовой и углубленной подготовки; реализация основных общеобразовательных программ дошкольного образования; обеспечение проживания обучающихся в общежитии на период обучения. 1.2. Расчёт нормативных затрат производится на оказываемые государственные услуги (выполняемые работы), утверждённые постановлением Правительства Ярославской области от 13 июля 2011 г. № 513-п "О сводном отраслевом перечне государственных и муниципальных услуг (работ), оказываемых (выполняемых) государственными и муниципальными учреждениями Ярославской области за счёт бюджетных средств". 1.3. В расчёт нормативных затрат не включаются расходы на увеличение стоимости основных средств учреждения (за исключением стоимости основных средств, приобретаемых для учебно-материального оснащения образовательного процесса, комплектования библиотечных фондов), проведение капитального ремонта, затраты на содержание недвижимого имущества или особо ценного движимого имущества, сданного в аренду с согласия Учредителя и иные расходы, финансируемые путём предоставления субсидий на иные цели, бюджетные инвестиции, а также на финансовое обеспечение осуществления государственным учреждением полномочий органа государственной власти по исполнению публичных обязательств, подлежащих исполнению в денежной форме. 1.4. Распределение нормативных прямых затрат, косвенных затрат между государственными услугами осуществляется пропорционально фонда оплаты труда персонала, непосредственно участвующего в оказании услуги (выполнении работы). 1.5. Расчёты по определению нормативных прямых затрат (за исключением затрат на оплату труда и начислений на оплату труда, затрат рассчитанных на основании норматива бюджетного финансирования, налоговых платежей), нормативных косвенных затрат осуществляются на основании фактически произведённых расходов за предшествующий отчётный период с учётом возможного удорожания (удешевления) вида расходов (на основании постановления Правительства Ярославской области от 01.11.2010 г. № 807-п «О прогнозе социально-экономического развития Ярославской области на 2011-2013 годы»). Суммы нормативных косвенных затрат на общехозяйственные нужды и содержание имущества на планируемый период могут быть увеличены на сумму возникшей кредиторской задолженности в связи с обоснованным увеличением потребления соответствующего вида ресурса в предшествующем периоде или в связи с обоснованным увеличением потребления ресурсов в планируемом периоде. 1.6. Объём субсидий государственным учреждениям на финансовое обеспечение выполнения государственного задания, определяемый на основе нормативных затрат, не должен превышать объём бюджетных ассигнований, предусмотренных на указанные цели сводной бюджетной росписью областного бюджета и бюджетной росписью департамента образования Ярославской области на соответствующий финансовый год и плановый период. 2. Определение нормативных прямых затрат на оказание государственных услуг (выполнение работ) 2.1. Общая сумма нормативных прямых затрат на оказание государственных услуг (выполнение работ) на соответствующий финансовый год определяются по формуле: SUM Ui = SUM (Qi * Ni), где: Qi – плановый объём потребителей государственных услуг (выполняемых работ); Ni – норматив прямых затрат на оказание государственных услуг (выполнение работ). 2.2. Норматив прямых затрат на оказание единицы государственных услуг (выполнение работ) на соответствующий финансовый год определяется по формуле: Ni = Nот + Nфмо + Nк/усл на ед.усл., где: Nот – норматив фонда оплаты труда; Nфмо – норматив фонда материального обеспечения; Nк/усл на ед.усл. – нормативные затраты на коммунальные услуги. 2.2.1. Нормативы фонда оплаты труда, фонда материального обеспечения определяются в соответствии с законом Ярославской области от 01.12.2010 г. «О нормативах бюджетного финансирования образовательных учреждений», постановлением Администрации Ярославской области от 19 апреля 2006 г. № 75-а «О переходе на нормативное бюджетное финансирование государственных учреждений начального профессионального образования области», постановлением Правительства Ярославской области от 14 мая 2008 г. № 231-п «Об утверждении Методики расчета норматива бюджетного финансирования 2 государственных учреждений среднего профессионального образования Ярославской области», постановлением Администрации Ярославской области от 17.02.2006 г. № 47 «О ежемесячном денежном вознаграждении педагогическим работникам государственных образовательных учреждений Ярославской области за выполнение функций классного руководителя», постановлением Администрации Ярославской области от 17.04.2007 г. № 135 «О дополнительных мерах социальной поддержки медицинских работников, осуществляющих медицинское обслуживание обучающихся и воспитанников муниципальных и государственных образовательных учреждений Ярославской области». 2.2.2. Нормативные затраты на коммунальные услуги определяются исходя из фактических объёмов потребления ресурсов за предыдущий отчётный период и действующего тарифа с учётом планового значения тарифа или прогнозируемого индекса тарифов (на основании постановления Правительства Ярославской области от 01.11.2010 г. № 807-п «О прогнозе социально-экономического развития Ярославской области на 2011-2013 годы»). Объём потребления коммунальных услуг в планируемом периоде может быть скорректирован при наличии обоснования изменений, вызванных причинами объективного характера. Нормативные затраты на коммунальные услуги включают в себя нормативы затрат на холодное водоснабжение и водоотведение, горячее водоснабжение и отопление, электроснабжение, газоснабжение, котельно-печное топливо, вывоз жидких бытовых отходов, коммунальных услуг управляющих компаний и определяются по формуле: Nк/усл = ∑(Nвида к/усл*ki) где, Nвида к/усл – норматив затрат на холодное водоснабжение и водоотведение; норматив затрат на горячее водоснабжение и отопление; норматив затрат на электроснабжение; норматив затрат на газоснабжение; норматив затрат на котельно-печное топливо; норматив затрат на вывоз жидких бытовых отходов; норматив затрат на коммунальные услуги управляющих компаний; ki – коэффициент удорожания соответствующего ресурса. a) Норматив затрат на холодное водоснабжение и водоотведение; норматив затрат на горячее водоснабжение и отопление; норматив затрат на электроснабжение; норматив затрат на газоснабжение; норматив затрат на котельно-печное топливо; норматив затрат на вывоз жидких бытовых отходов; норматив затрат на коммунальные услуги управляющих компаний определяется по формуле: Nвида к/усл = ∑(Тi*Vi) где, Тi – тарифы на холодное водоснабжение и водоотведение; горячее водоснабжение и отопление; электроснабжение; газоснабжение; котельно-печное топливо; вывоз жидких бытовых отходов; коммунальные услуги управляющих компаний, установленные в предыдущем отчётном периоде; Vi – объём потребления соответствующего ресурса в предыдущем отчётном периоде; В сумме прямых нормативных затрат на коммунальные услуги учитывается 60 процентов объёма затрат на оплату указанных видов услуг. Nк/усл.на ед.усл. = 0,6 * Nвида к/усл/Q Q – количество потребителей государственных услуг (выполняемых работ) в плановом периоде. 3 2.3. В случае невозможности оценки количества единиц услуг и нормативных затрат на единицу работ, нормативные затраты на выполнение такой услуги (работы) определяются на основе сметы затрат (нормативносметный расчет). 3. Определение общей суммы нормативных косвенных затрат на общехозяйственные нужды и содержание имущества 3.1. Общая сумма нормативных косвенных затрат на общехозяйственные нужды и содержание имущества определяется по формуле: SUM Ki = SUM Hi + SUM Di, где: SUM Ki – общая сумма нормативных косвенных затрат на общехозяйственные нужды и содержание имущества; SUM Hi – общая сумма нормативных косвенных затрат на общехозяйственные нужды; SUM Di – общая сумма нормативных косвенных затрат на содержание имущества; 3.2. Общая сумма нормативных косвенных затрат на общехозяйственные нужды включает в себя: нормативные затраты на увеличение стоимости материальных запасов в размере 40 процентов объёма затрат (в части, которая не отнесена к прямым затратам); норматив затрат на прочие услуги (работы), (в части, которая не отнесена к прямым затратам), в размере 100 процентов объёма затрат; SUM Hi = Nмз * 0,4 + Nпр.о/х * 1,0 где, Nмз – норматив затрат на увеличение стоимости материальных запасов (в части, не отнесенной к прямым затратам); Nпр.о/х – норматив прочих затрат на прочие услуги (работы), (в части, которая не отнесена к прямым затратам). 3.2.1. Норматив затрат на прочие услуги (работы) определяется на основании фактически произведённых расходов за предшествующий отчётный период с учётом прогнозируемого удорожания в планируемом периоде: Nпр.р/у = ∑(Vпр.о/х * ki) где: Vпр.о/х – величина произведённых расходов за предшествующий отчётный период и не относящихся к прямым затратам; ki – коэффициент удорожания соответствующего ресурса. 3.2.2. Норматив на увеличение стоимости материальных запасов определяется на основании фактически произведённых расходов за предшествующий отчётный период с учётом прогнозируемого удорожания в планируемом периоде: Nмз = ∑(Vмз. * ki) где: Vмз. – величина произведённых расходов за предшествующий отчётный период и не относящихся к прямым затратам; ki – коэффициент удорожания соответствующего ресурса. 3.3. Нормативные косвенные определяются по формуле: затраты на содержание имущества 4 SUM Di = Nсод.недв.им + Nсод.ОЦДИ +∑НП, где ∑Nсод.недв.им – норматив затрат на содержание объектов недвижимого имущества, закреплённого за учреждением на праве оперативного управления, а также недвижимого имущества, находящегося у учреждения на основе договоров аренды или безвозмездного пользования; ∑Nсод.ОЦДИ – норматив затрат на содержание особо ценного движимого имущества закреплённого приказом департамента образования Ярославской области. ∑НП – сумма налоговых платежей. 3.3.1. Нормативные косвенные затраты на содержание недвижимого имущества включают в себя: норматив затрат на аренду недвижимого имущества в размере 100 процентов объёма затрат; норматив затрат норматив затрат на холодное водоснабжение и водоотведение, горячее водоснабжение и отопление, электроснабжение, газоснабжение, котельно-печное топливо, вывоз ЖБО, коммунальных услуг управляющих компаний, в размере 40 процентов объёма затрат на оплату указанных видов услуг; нормативные затраты на увеличение стоимости материальных запасов в размере 20 процентов объёма затрат (в части, не отнесённой к прямым затратам); норматив затрат на работы и услуги по содержанию имущества в размере 50 процентов объёма затрат (в части не отнесённой к прямым затратам); Nсод.недв.им = Nаренда * 1,0 + Nк/усл. * 0,4 + Nмз. * 0,2 + Nр/ус * 0,5 где: Nаренда – норматив затрат на аренду недвижимого имущества; Nк/усл – норматив затрат на коммунальные услуги; Nмз. – норматив затрат на увеличение стоимости материальных запасов, в части, не отнесённой к прямым затратам; Nр/ус – норматив затрат на работы и услуги по содержанию имущества, в части, не отнесённой к прямым затратам. a) Норматив затрат на аренду недвижимого имущества определяется на основании фактически произведённых расходов за предшествующий отчётный период с учётом прогнозируемого удорожания в планируемом периоде: Nаренда.=Vаренда * ki, где Vаренда – величина произведённых расходов за предшествующий отчётный период; ki – коэффициент удорожания соответствующего ресурса. b) Норматив затрат на холодное водоснабжение и водоотведение, горячее водоснабжение и отопление, электроснабжение, газоснабжение, котельно-печное топливо, вывоз ЖБО, коммунальных услуг управляющих компаний определяется на основании фактически произведённых расходов за предшествующий отчётный период с учётом прогнозируемого удорожания в планируемом периоде, по формуле, приведённой в п. 2.2.2 настоящего Порядка; c) Норматив затрат на увеличение стоимости материальных запасов определяется на основании фактически произведённых расходов за предшествующий отчётный период с учётом прогнозируемого удорожания в планируемом периоде, в соответствии с пунктом 3.2.2 настоящего Порядка: d) Норматив затрат на работы и услуги по содержанию имущества определяется на основании фактически произведённых расходов за 5 предшествующий отчётный период с учётом прогнозируемого удорожания в планируемом периоде,; Nр/ус.=∑(Vр/ус * ki), где Vр/ус – величина произведённых расходов за предшествующий отчётный период и не отнесённых к прямым затратам; ki – коэффициент удорожания соответствующего ресурса. 3.3.2. Нормативные затраты на содержание особо ценного движимого имущества включают в себя: нормативные затраты на увеличение стоимости материальных запасов в размере 40 процентов объёма затрат (в части, не отнесённой к прямым затратам); нормативные затраты на работы и услуги по содержанию имущества в размере 50 процентов объёма затрат (в части, не отнесённой к прямым затратам). Nсод.ОЦДИ = Nмз * 0,4 + Nр/ус * 0,5 где: Nмз – норматив затрат на материальные затраты, в части, не отнесённой к прямым затратам; Nр/ус – норматив затрат на работы и услуги по содержанию имущества, в части, не отнесенной к прямым затратам; a) Норматив затрат на увеличение стоимости материальных запасов определяется на основании фактически произведённых расходов за предшествующий отчётный период с учётом прогнозируемого удорожания в планируемом периоде в соответствии с пунктом 3.2.2 настоящего Порядка; b) Норматив затрат на работы и услуги по содержанию имущества определяется на основании фактически произведённых расходов за предшествующий отчётный период с учётом прогнозируемого удорожания в планируемом периоде в соответствии с подпунктом d пункта 3.3.1 настоящего Порядка: 3.3.3. Сумма налоговых платежей на соответствующий год (земельный налог, налог на имущество организации, транспортный налог, а также плата за негативное воздействие на окружающую среду) определяется исходя из величины объекта налогообложения и действующей ставки налога: ∑НП = ∑(Vi*n), где ∑НП – сумма налоговых платежей на соответствующий год; Vi – величина объекта налогообложения; n – действующая ставка налога. 4. Заключительные положения 4.1. Изменение нормативных затрат возможно в случае внесения изменений в нормативные правовые акты, устанавливающие требования к оказанию (выполнению) государственных услуг (работ), а также в случае изменения объёма бюджетных ассигнований, предусмотренных в законе об областном бюджете для финансового обеспечения выполнения государственного задания. 6