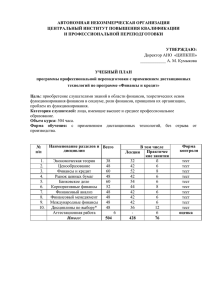

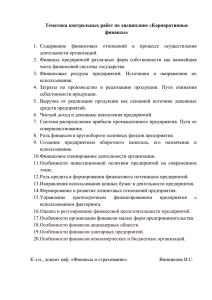

Краткий курс лекций

реклама