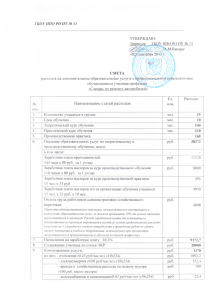

Таблица 1.1

Реклама

УЧЕТ ЗАТРАТ ОСНОВНОГО ПРОИЗВОДСТВА 1. На основании хозяйственных операций за февраль 2007 года записать в журнале-ордере №10 затраты основного производства. 2. Подсчитать в журнале-ордере №10 накладные расходы и закрыть счета 25 «Общепроизводственные затраты» и 26 «Общехозяйственные затраты». 3. Распределить накладные расходы по видам продукции пропорционально заработной плате производственных рабочих плюс расходы по содержанию и эксплуатации оборудования 4. Определить фактическую себестоимость выпущенной продукции. В течение отчетного месяца были произведены следующие расходы: Расходы по содержанию и эксплуатации оборудования Распределение расходов по содержанию и эксплуатации оборудования производить по следующей форме: Таблица Направление затрат 1 2 Количество выпущенной продукции, шт. 3 Сметная Сумма ставка РСЭО на РСЭО на весь выпуск единицу продукции продукции, по сметным руб. ставкам, руб. 4 5 КоэффициФактичеент (итог ские РСЭО гр. 7 /гр. 5) (гр. 5 · гр. 6) 6 7 Накладные расходы Исходные данные 1. Начислена амортизация за месяц: – по административному корпусу 750 000 руб. – по офисному оборудованию 60 000 руб. итого 1 350 000 руб. 2. Акцептован счет подрядчика за выполненный текущий ремонт центрального материального склада 900 000 руб. 3. Израсходованы на эксплуатацию оборудования дизельное топливо и смазочные материалы 340 000 руб. 4. Начислена заработная плата начальнику участка, бригадирам, мастерам 720 000 руб. 5. Произведены отчисления от суммы начисленной заработной платы по установленным нормам ? 6. Начислена доплата бригадирам за руководство бригадой 110 000 руб. 7. Начислена заработная плата руководителю предприятия за выполнение государственных обязанностей 270 000 руб. 8. Начислено пособие по временной нетрудоспособности главному инженеру 190 000 руб. Распределение общепроизводственных и общехозяйственных расходов производить по форме, представленной в табл. , . Общепроизводственные расходы распределить пропорционально заработной плате производственных рабочих Таблица Направление затрат дебет Модель станка 1 2 База распределения Основная заработная плата производственных рабочих 3 РСЭО Итого (гр.3 + гр. 4) 4 5 Коэффициент (гр.7/гр.6) Фактические общепроизводственные расходы (гр.5 · гр.6), руб. 6 7 Расходы будущих периодов Расходы по подписке на техническую литературу в сумме 125 000 руб. записать в журнале-ордере № 10 и включить в расходы за февраль. Потери от брака На исправление брака в отчетном месяце списаны материалы на сумму 80 000 руб. За исправление брака начислена заработная плата в сумме 120 000руб., от суммы начисленной заработной платы произведены отчисления по установленным нормам. Подсчитать расходы по исправлению брака за месяц и списать их на затраты основного производства. УЧЕТ ЗАТРАТ ВСПОМОГАТЕЛЬНОГО ПРОИЗВОДСТВА К вспомогательным производствам на предприятии относятся ремонтно-механическая мастерская и автотранспортный участок. 1. На основании хозяйственных операций за февраль 2007 г. записать в журнал-ордер №10 затраты по вспомогательным производствам. К вспомогательным относятся ремонтно-механическая мастерская и автотранспортный участок. 2. Распределить накладные расходы по видам вспомогательных производств. 3. Отразить в журнале-ордере №10 внутренний оборот по счету 23. 4. Определить фактическую себестоимость выпущенной продукции и оказанных услуг и закрыть счет 23. 5. Косвенные расходы ремонтно-механической мастерской по отдельным заказам пропорционально сумме основной заработной платы производственных рабочих. Исходные данные 1. На основании разработочных таблиц (ф №ОС-15 «Расчет амортизации основных средств» и ф №ОС-16 «Расчет амортизации по автотранспорту») начислить амортизацию за февраль 2007г. Код дебета счета 1 Группы и виды основных средств 2 Здания Ремонтно-механическая мастерская Административный корпус Материальный склад Склад ГСМ Итого Сооружения Железобетонный забор(ограждение) Подъездные железнодорожные пути Итого Машины и оборудование Установка для прогрева бетона Сварочный аппарат ТСД-3 Итого Вычислительная техника Компьютер персональный Итого Инструмент Краскопульты Отбойные молотки Итого Всего Начислено амортизации, руб. 3 45 000 52 000 60 000 48 000 205 000 30 000 75 000 105 000 70 000 18 000 88 000 27 000 27 000 8 200 1 800 10 000 435 000 2. Произвести отчисления в ремонтный фонд. Основные фонды в эксплуатации № п/п 1. 2. 3. 4. Наименование производств Вспомогательные производства в том числе: – автотранспортный участок – ремонтно-механическая мастерская Обслуживающие производства и хозяйства Здание склада Сооружения Сумма, руб. 2 000 000 850 000 1 150 000 500 000 200 000 220 000 5. Строительные машины и механизмы Итого 580 000 3 500 000 3. Отразить в журнале-ордере № 10 движение материалов за февраль месяц. Ремонтно-механической мастерской получены от поставщиков запасные части на суму 950 000 руб. На текущий ремонт бетономешалки израсходованы запчасти на сумму 180 000 руб. На автотранспортный участок получен от поставщиков бензин на сумму 1 800 000 руб., с центрального склада получена масляная краска на сумму 220 000 руб. и запасные части на сумму 220 000 руб. На пробег и текущий ремонт автотранспорта израсходовано бензина на 720 000 руб., масляной краски на 120 000 руб. 4. Начислить и распределить заработную плату и отчисления, связанные с ней за февраль 2007г. По автотранспортному участку: – начислена заработная плата по сдельным расценкам –800 000 руб.; – начислена заработная плата по тарифным ставкам – 950 000 руб.; – начислены доплаты водителям за классность – 150 000 руб.; – начислены доплаты за работу в ночное время – 200 000 руб.; – начислена премия водителям – 200 000 руб.; – начислена заработная плата начальнику участка – 220 000 руб.; – начислено пособие по временной нетрудоспособности – 180 000 руб. – итого – 2 700 000 руб. В ремонтно-механической мастерской: – начислена заработная плата за ремонт бетономешалки – 100 000 руб.; – начислена доплата бригадирам за руководство бригадой – 120 000 руб.; – начислена заработная плата за отпуск – 500 000 руб.; – начислена премия мастерам – 320 000 руб.; – начислено пособие по временной нетрудоспособности – 150 000 руб.; итого – 1 190 000 руб. В феврале 2007 г ремонтно-механической мастерской оказано услуг растворобетонному узлу по плановой себестоимости – 650 000 руб. Затраты по автотранспортному участку за февраль 2007 г списать по видам продукции в соответствии со следующими данными: – на производство доски необрезной 35% – на производство оконных блоков 30% – на производство дверных блоков 35% Косвенные расходы ремонтно-механической мастерской распределить по следующей форме: Распределение расходов по содержанию и эксплуатации оборудования производить по следующей форме: Таблица Направление затрат 1 2 Сметная Количеставка ство выРСЭО на пущенной единицу продукции, продукции, шт. руб. 3 4 Сума РСЭО на весь выпуск продукции по сметным ставкам, руб. 5 Коэффициент (итог гр.7/гр.5) Фактические РСЭО (гр.5 · гр.6) 6 7 Общепроизводственные расходы распределить пропорционально заработной плате производственных рабочих по следующей форме Таблица Направление затрат дебет Модель станка 1 2 База распределения Основная заработная плата производственных рабочих 3 РСЭО Итого (гр.3+гр.4) 4 5 Коэффициент (гр. 7/гр. 6) Фактические общепроизводственные расходы (гр. 5 · гр. 6), руб. 6 7 МЕТОДЫ УЧЕТА И КАЛЬКУЛИРОВАНИЯ I. Позаказный метод учета затрат на производство и калькулирования себестоимости продукции. Цель задачи – усвоение порядка учета затрат и исчисления себестоимости продукции в индивидуальных производствах. Задание На основе данных для выполнения задачи составить: 1. карточку учета затрат на производства (табл. 1.1); Таблица 1.1 Карточка учета на производство по заказам Итого Потери от брака Дата открытия заказа … Общехозяйственные расходы Оптовая цена …руб. Отчисления на социальное страхование Расходы на подготовку и освоение производства Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Дополнительная заработная плата производственных рабочих Основная заработная плата производственных рабочих Возвратные отходы Показатели Сырье и материалы Количество изделий в заказе … шт. Остаток на начало месяца Затраты на месяц Итого затрат с остатком Списано: – на себестоимость брака – на себестоимость готовой продукции Остаток на конец месяца 2. ведомость распределения расходов по организации производства и управления (табл. 1.2); Табл. 1.2 Ведомость распределения расходов по организации производства и управления № п/п Заказ Основная заработная плата производственных рабочих Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы № № № (брак) № (брак) Итого Процент распределения косвенных расходов 3. расчет себестоимости забракованной продукции (табл. 1.3); Табл. 1.3 Расчет себестоимости забракованной продукции № п/п 1 2 3 4 5 6 Статья расходов № Заказ № Итого №… Сырье и материалы Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих Отчисления на социальное страхование Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Себестоимость брака Стоимость брака по цене использования Потери от брака 4. отчетная калькуляция на выполненный заказ (табл. 1.4); Табл. 1.4 Отчетная калькуляция по изделию ____________________________________ Заказ № _______________________________________ № п/п 1 Статья расходов Сырье и материалы План, тыс. руб. 350 Фактически, тыс. руб. Возвратные отходы Основная заработная плата производственных 3 рабочих Дополнительная заработная плата производст4 венных рабочих 5 Отчисления на социальное страхование 6 Расходы на подготовку и освоение производства Расходы на содержание и эксплуатацию обору7 дования 8 Общепроизводственные расходы 9 Общехозяйственные расходы 10 Потери от брака Производственная себестоимость 11 Коммерческие расходы Полная себестоимость Оптовая цена Прибыль 2 50 240 20 90 180 150 200 30 1310 1500 190 30 1500 На каждый заказ открывается отдельная карточка. Расходы по организации производства и управлению распределяются между заказами и забракованной продукцией пропорционально основной заработной плате производственных рабочих. Данные для выполнения задачи 1. Остатки незавершенного производства на начало месяца, тыс. руб.: № п/п 1 2 3 4 5 6 7 8 Итого Статья расходов Сырье и материалы Возвратные отходы Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих Отчисления на социальное страхование Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы Заказ №1 3800 310 Заказ №2 460 30 Заказ №3 1200 100 2300 220 950 3470 180 20 80 280 870 80 360 1310 2010 180 1300 3490 1700 150 1620 3470 1600 12150 120 1200 1800 7210 3520 20460 Итого 5460 540 2. Выписка из ведомостей распределения расхода материалов и заработной платы, тыс. руб. № п/п 1 2 Вид затрат Материалы Возвратные отходы Заказ №1 8700 700 Заказ №2 3700 Заказ №3 4200 860 Итого 16600 1560 3 Основная заработная плата производственных рабочих 5300 3000 4500 12800 3. Дополнительная заработная плата производственных рабочих составляет 8 %, отчисления на социальное и медицинское страхование – 35 % суммы основной и дополнительной заработной платы. 4. Расходы на подготовку и освоение производства списываются на заказ № 2 из расчета 20 тыс. руб. на одно выпущенное изделие. 5. Расходы на содержание и эксплуатацию оборудования за месяц составили 6 500 тыс. руб., общепроизводственные расходы – 5 300 тыс. руб., общехозяйственные расходы – 5 000 тыс. руб. 6. Стоимость брака продукции по прямым расходам и получаемого металла, тыс. руб. № п/п 1 2 3 Вид затрат Материалы Основная заработная плата производственных рабочих Стоимость полученного металла Заказ №1 140 Заказ №2 60 Заказ №3 80 65 30 45 140 10 10 10 30 Итого 280 7. По браку продукции дополнительная заработная плата производственных рабочих – 8 % к основной заработной плате; отчисления на социальное и медицинское страхование – 35 % суммы основной и дополнительной заработной платы. 8. В отчетном месяце выполнен заказ № 1. Выпуск составил 20 изделий. Заказы № 2 и 3 переходят на следующий месяц. II. Попередельный метод учета затрат на производство и калькулирования себестоимости продукции. Цель задачи – усвоение порядка учета и калькулирования себестоимости продукции при попередельном методе. Задание На основе данных для выполнения задачи заполнить: 1. ведомость учета затрат на производство (табл. 2.1), в которой определяется себестоимость продукции отдельных переделов. По статье «Полуфабрикаты собственного производства» отражается стоимость передаваемых на последующую обработку консерванта, натрия хлористого , глицерина Табл. 2.1 Ведомость учета затрат на производство № Статья расходов Переделы п/п Приготовление композиции фильтрация Маркировка, упаковка расфасовка Полуфабрикаты собственного производства Вспомогательные 2 материалы Топливо и энергия на 3 технологические цели Основная заработная 4 плата производственных рабочих Дополнительная заработная плата про5 изводственных рабочих Отчисления на соци6 альное страхование Расходы на содержа7 ние и эксплуатацию оборудования Общепроизводствен8 ные расходы Общехозяйственные 9 расходы 10 Потери от брака Итого Выпуск продукции Себестоимость 1 тыс. м³ консерванта 1 тыс. шт. шампуня 1 2. калькуляционную ведомость (табл. 2.2). Для ее заполнения используются данные табл. 2.1. Стоимость консерванта отражается по статье «Сырье» и включает все расходы первого передела. Затраты последующих переделов отражаются развернуто по статьям расходов; Табл. 2.2 Калькуляционная ведомость Переделы № п/п 1 2 3 4 Статья расходов Сырье-консервант Вспомогательные материалы Топливо и энергия на технологические цели Основная заработная Приготовление композиции фильтрация расфасовка Маркировка, упаковка - - Итого плата производственных рабочих Дополнительная за5 работная плата производственных рабочих Отчисления на соци6 альное страхование Расходы на содержание 7 и эксплуатацию оборудования Общепроизводствен8 ные расходы Общехозяйственные 9 расходы 10 Потери от брака Итого 3. отчетную калькуляцию (табл.2.3), для заполнения которой используются данные табл. 2.2 и объема товарной продукции. Табл. 2.3 Отчетная калькуляция на шампунь (единица измерения – 1 тыс. шт.) № п/п 1 2 3 Статья расходов План Сырье-консервант Вспомогательные материалы Топливо и энергия на технологические цели Основная заработная плата производственных 4 рабочих Дополнительная заработная плата производст5 венных рабочих 6 Отчисления на социальное страхование Расходы на содержание и эксплуатацию обору7 дования 8 Общепроизводственные расходы 9 Общехозяйственные расходы 10 Потери от брака Производственная себестоимость 11 Коммерческие расходы Полная себестоимость Фактически 3900 900 2900 4200 350 1700 4650 1850 700 200 21350 100 21450 100 Данные для выполнения задачи 1. Выписка из ведомости распределения материалов, топлива, энергии и заработной платы, тыс. руб. Переделы № п/п Статья расходов Приготовление композиции Фильтрация Расфасовка Маркировка, упаковка 1 2 3 Вспомогательные материалы Топливо и энергия на технологические цели Основная заработная плата производственных рабочих 1050 930 960 5240 4030 3500 5000 6400 6040 5800 4000 12000 2. Дополнительная заработная плата производственных рабочих по всем переделам составила 2 500 тыс. руб., отчисления на социальное и медицинское страхование – 35 %. 3. Расходы на содержание и эксплуатацию оборудования к основной заработной плате составили по переделам: приготовление композиции– 90 %, фильтрация – 110, расфасовка – 100, маркировка, упаковка – 110 %. 4. Общепроизводственные расходы по всем переделам составляют 45 % основной заработной платы. 5. Общехозяйственные расходы в сумме 4 200 тыс. руб. и потери от брака 148 000 руб. включаются в себестоимость продукции последнего передела . 6. Данные о выпуске продукции: производство консерванта – 12 500 3 м , на фильтрацию его передано 11 400 м 3 . После фильтрации получено шампуня 5 600 000 шт. Все это количество было передано на расфасовку, а затем на маркировку и упаковку. После упаковки получено 5 450 000 шт. годного продукта по остальному произошли потери. III. Нормативный метод учета затрат на производство. Цель задачи – усвоение порядка обобщения затрат на производство при нормативном методе учета и калькулирования себестоимости продукции. Задание Остаток начальный по нормам прошлого По По но года из рм ме е не ни По По ям от но но кл рм рм он ам ен ия На м бр от ак но рм Незавершенное производство Статья расходов Затраты Списано На выпуск Остаток конечный На основе данных для выполнения задачи: 1. заполнить ведомость учета затрат на производство отдельно на изделие А и на изделие В (табл. 3.1); Табл. 3.1 Ведомость учета затрат на производство 4 5 6 7 По отклонениям от норм 3 По изменениям норм 2 По нормам 1 1. Сырье и материалы 2. Возвратные отходы 3. Основная заработная плата производственных рабочих 4. Дополнительная заработная плата производственных рабочих 5. Отчисления на социальное страхование 6. Расходы на содержание и эксплуатацию оборудования 7. Общепроизводственные расходы 8. Общехозяйственные расходы 9. Потери от брака Итого 8 9 10 11 2. составить ведомость расчета изменения норм в незавершенном производстве (табл. 3.2); Табл. 3.2 Ведомость расчета изменений норм в незавершенном производстве на начало месяца по изделию А № п/п Статья расходов Незавершенное производство по Себестоимость Незавершенное производство после пересчета нормам прошлого месяца до изменения норм после изменения норм по нормам текущего месяца по изменениям норм Сырье и материалы Возвратные 2 отходы Основная заработная плата 3 производственных рабочих Дополнительная заработная 4 плата производственных рабочих Отчисления на 5 социальное страхование Расходы на содержание и 6 эксплуатацию оборудования Общепроиз7 водственные расходы Общехозяйст8 венные расходы Итого 1 3. составить ведомость распределения расходов по организации производства и управлению (табл. 3.3); Табл. 3.3 Ведомость распределения расходов по организации производства и управлению Вид продукции Изделие А Изделие А (брак) Изделие В Основная заработная плата рабочих (по нормам) Расходы на содержание и эксплуатацию оборудования по отпо клонесмете ниям от сметы Общепроизводственные расходы Общехозяйственные расходы по отклонениям от сметы по отклонениям от сметы по смете по смете Изделие В (брак) Итого 4. рассчитать себестоимость брака продукции (табл. 3.4); забракованную продукцию оценить по нормативной себестоимости текущего месяца; Табл. 3.4 Расчет себестоимости брака продукции № п/п 1 2 3 4 5 6 Статья расходов Изделия А Изделия В Сырье и материалы Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих Отчисления на социальное страхование Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Потери от брака 5. произвести оценку выпущенной продукции по нормативной себестоимости в ведомости расчета нормативной себестоимости выпуска продукции (табл. 3.5). Данные этого расчета используются для заполнения ведомости учета затрат; Табл. 3.5 Ведомость расчета нормативной себестоимости выпуска продукции № п/п 1 2 3 4 5 6 7 8 Итого Статья расходов Сырье и материалы Возвратные отходы Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих Отчисления на социальное страхование Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы Изделия А на на выпуск единицу … шт. Изделия В на на выпуск единицу … шт. 6. заполнить отчетную калькуляцию (табл. 3.6) на основании нормативной калькуляции и ведомости учета затрат на производство. Табл. 3.6 Отчетная калькуляция на изделие А № п/п Фактически по измепо отклопо нормам нениям нениям от норм норм Статья расходов Итого Сырье и материалы Возвратные отходы Основная заработная плата 3 производственных рабочих Дополнительная заработ4 ная плата производственных рабочих Отчисления на социальное 5 страхование Расходы на содержание и 6 эксплуатацию оборудования Общепроизводственные 7 расходы Общехозяйственные рас8 ходы 9 Потери от брака Производственная себестоимость 10 Коммерческие расходы Полная себестоимость 1 2 Данные для выполнения задачи 1. Нормативная калькуляция, руб. № п/п Статья расходов Сырье и материалы Возвратные отходы Основная заработная плата производст3 венных рабочих Дополнительная заработная плата про4 изводственных рабочих 5 Отчисления на социальное страхование Расходы на содержание и эксплуатацию 6 оборудования 7 Общепроизводственные расходы 8 Общехозяйственные расходы Итого 1 2 Изделие А по по нормам нормам Изделие В прошлого текущего месяца месяца 600 540 1000 20 20 30 30 270 450 20 20 40 120 – 180 300 270 510 210 160 1690 210 160 1570 380 290 2820 2. Остатки незавершенного производства на начало месяца, тыс. руб. № п/п 1 2 3 4 5 6 7 8 Итого Статья расходов Изделие А Изделие В Сырье и материалы Возвратные отходы Основная заработная плата производственных рабочих Дополнительная заработная плата производственных рабочих Отчисления на социальное страхование Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы 105 4 210 7 53 100 4 8 21 40 53 120 35 27 302 86 65 636 3. Выписка из ведомостей распределения материалов и заработной платы, тыс. руб. № п/п 1 2 3 Статья расходов Сырье и материалы: а) по норме б) по отклонениям от норм Возвратные отходы Основная заработная плата производственных рабочих: а) по норме б) по отклонениям от норм Изделие А Изделие В 2862 +210 3430 +71 106 120 1219 -105 1540 +35 4. Дополнительная заработная плата производственных рабочих 8 %, отчисления на социальное страхование – 35 %. 5. Расходы по организации производства и управлению, тыс. руб. № п/п 1 2 3 Статья расходов Расходы на содержание и эксплуатацию оборудования Общепроизводственные расходы Общехозяйственные расходы По смете По отклонениям от сметы 3187 +320 2348 1790 -234 -180 6. Выпущено из производства изделий А 300 шт., изделий В – 200 шт. 7. Забраковано 2 изделия А и 1 изделие В.