Какой режим налогообложения выбрать на 2016 - finans

реклама

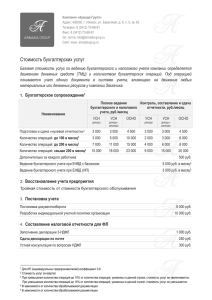

Редакция от 20 окт 2015 Какой режим налогообложения выбрать на 2016 год Сравни ваемые показат ели ОСНО УСН объект «Доходы» УСН объект «Доход ы минус расход ы» Перечень организаций и предпринимателей, которые не вправе применять УСН, приведен в пункте 3 статьи 346.12 Налогового кодекса РФ. Услови я примен ения Ограниче ний нет Условия применения: – размер полученного дохода не превышает установленный лимит: для новичков и упрощенцев. Лимит для упрощенцев в 2016 году составит 79,74 млн руб. Уже известен коэффициентдефлятор для УСН на 2016 год (см. проект приказа Минэкономразвития России); – средняя численность сотрудников за налоговый (отчетный) период не превышает 100 человек; ЕНВД ЕСХН Патент – Система налогообло жения в виде ЕНВД по тому или иному виду деятельнос ти введена на территории муниципал ьного образовани я, где работает организаци я или ИП; – Организаци и, которые производят, перерабатыв ают и реализуют сельхозпрод укцию; – сельскохозя йственные потребитель ские кооператив ы (перерабаты вающие, сбытовые (торговые), снабженчес кие, садоводческ ие, огородничес кие, животновод ческие); – российские градо- и поселкообра зующие рыбохозяйс твенные Применяю т только предприни матели, которые осуществл яют определен ные виды деятельнос ти. С 1 января 2016 года перечень видов деятельнос ти на патенте расширитс я. Средняя численност ь сотрудник ов не выше 15 человек. Деятельнос ть не осуществл яется в рамках договора простого товарищес тва (договора о – организаци я (ИП) занимается одним или нескольким и видами деятельнос ти, в отношении которых предусмотр ено применени е ЕНВД; – нельзя Сравни ваемые показат ели ОСНО УСН объект «Доходы» УСН объект «Доход ы минус расход ы» – остаточная стоимость основных средств не превышает 100 000 000 руб. ЕНВД ЕСХН Патент применять в рамках договора простого товарищест ва и договора доверитель ного управления имущество м; – средняя численност ь сотруднико в организаци и (предприни мателя) за предшеству ющий календарны й год не превышает 100 челове к; – доля участия других организаци йв уставном капитале организаци и не превышает 25%; организации ; – другие рыбохозяйс твенные организации (предприни матели), включая сельскохозя йственные производств енные кооператив ы, рыболовецк ие артели и колхозы. совместно й деятельнос ти) или договора доверитель ного управления имущество м. Подробнее – организаци Подробнее Не вправе применять ЕСХН: – организации , которые занимаются производств ом подакцизны х товаров; – организации , которые осуществля ют деятельност ь в сфере игорного бизнеса; – Сравни ваемые показат ели ОСНО УСН объект «Доходы» УСН объект «Доход ы минус расход ы» ЕНВД ЕСХН я (ИП) – плательщи к ЕСХН не реализует через торговые объекты (объекты общепита) сельхозпро дукцию собственно го производст ва; –в отношении выбранного вида деятельнос ти введен торговый сбор. бюджетные организации . Патент Об этом сказано в пункте 6 ст. 346.2 Налогового кодекса РФ Подробнее Налоги к уплате (кроме обязате льных для всех: страхов ых взносов , НДФЛ, транспо ртного налога, НДПИ Налог на прибыль (для ИП – НДФЛ), НДС, налог на имуществ о организа ций (для ИП – налог на имуществ о физическ их лиц). Единый налог при УСН (см. другие налоги) Единый налог на вмененный доход (см. другие налоги) Единый сельхознало г (см. другие налоги) Стоимость патента (см. другие налоги) Сравни ваемые показат ели и т. п.) ОСНО ЕНВД ЕСХН Патент Подробне е Налог на прибыль – 20% (могут применят ься понижен ные ставки). НДС — 0%, 10% и 18% (могут применят ься другие ставки). Ставки налога УСН объект «Доходы» УСН объект «Доход ы минус расход ы» Налог на имуществ о организа ций или налог на имуществ о физическ их лиц (ставки устанавл иваются норматив ными актами регионов и муницип альных образова Ставка единого налога – 6% (законо м субъекта Р Ф может быть уменьшена до 1%). Для вновь зарегистри рованных предприни мателей, которые осуществл яют определен ные виды деятельнос ти, применяет ся ставка 0% (см. таблицу) Ставка единог о налога – 15%. Законо м субъект а РФ может быть уменьш ена до 5% (см. какие льготн ые ставки по регион ам действу ют в 2015 году) 6% (для Крыма и Севастопо ля – 1%). От 7,5% до 15% 6% (ставка может быть снижена до 0% в Крыму и Севастополе ). Об этом сказано в статье 346.8 Налогового кодекса РФ Для вновь зарегистри рованных предприни мателей, которые осуществл яют определен ные виды деятельнос ти, применяет ся ставка 0% (см. таблицу) Сравни ваемые показат ели ОСНО УСН объект «Доходы» УСН объект «Доход ы минус расход ы» Доходы ЕНВД ЕСХН Патент Доход ы, уменьш енные на расход ы Вмененный доход Доходы, уменьшенн ые на расходы Потенциал ьно возможный годовой доход Не уменьш ается, но взносы учитыв аются в расхода х Уменьшает ся на сумму налогового вычета, в состав которого включаютс я страховые взносы, уплаченны е за наемных сотруднико в, но не более чем на 50% (платеж за ИП не уменьшает ся). Если предприни матель работает без наемных сотруднико в, то фиксирова нный платеж за себя Не уменьшаетс я, но взносы уменьшают полученные доходы Не уменьшает ся ний) Налого вая база Умень шение налога на страхов ые взносы Прибыль (ст. 274 НК РФ) Не уменьшае тся, но взносы учитыва ются в расходах Уменьшает ся, в том числе на фиксирова нный платеж за ИП, но не более чем на 50%. Если предприни матель работает без наемных сотрудник ов, то уменьшает налог на фиксирова нный платеж за себя без ограничен ий. Подробнее Сравни ваемые показат ели ОСНО УСН объект «Доходы» УСН объект «Доход ы минус расход ы» ЕНВД ЕСХН Патент Без ограничени й. Но доля доходов от реализации сельхозпрод укции не должна быть менее 70% в общем доходе от реализации. Подробнее Лимит доходов от реализации не должен превышать 60 млн руб. По итогам года Не представля ется (ст. 346.52 НК РФ) уменьшает налог без ограничени й. Подробнее Лимит доходов на 2016 год Деклара ции Без ограниче ний В зависимо сти от порядка уплаты налога: – ежемесяч но и по итогам Лимит доходов для новичков, чтобы перейти начиная с 2016 года на УСН, равен 51 615 000 руб. Лимит доходов для дальнейшего применения УСН в 2016 году определяется по формуле: 60 млн руб. × Коэффициентдефлятор, установленный на соответствующий год. Коэффициентдефлятор на 2016 год указан в проекте приказа Минэкономразвития России. То есть в 2016 году этот лимит составит 79,74 млн руб. По итогам года Организаци я (предприни матель) не должна относиться к крупнейши м налогоплат ельщикам Ежеквартал ьно Сравни ваемые показат ели ОСНО УСН объект «Доходы» УСН объект «Доход ы минус расход ы» ЕНВД ЕСХН Патент года; – ежекварт ально и по итогам года (п. 3–4 ст. 289 НК РФ) Порядо к уплаты налога Налог на прибыль : уплачива ются авансовы е (ежеквар тальные, ежемесяч ные) платежи и по итогам года. НДС: налог следует платить не позднее 25-го числа каждого из трех месяцев, следующ их за квартало м. Авансовые платежи по налогу уплачиваются ежеквартально. Итоговая сумма налога уплачивается по итогам года. Подробнее Уплата единого налога производит ся по итогам квартала. Подробнее Авансовый платеж уплачиваетс я за полугодие, итоговая сумма налога – по итогам года Если патент получен на срок от одного до пяти месяцев, выплатите его полную стоимость одним платежом до окончания действия патента. Патенты, выданные на срок от 6 до 12 месяцев, оплачиваю т в два этапа: – первый платеж в размере 1/3 стоимости – в течение 90 Сравни ваемые показат ели ОСНО УСН объект «Доходы» УСН объект «Доход ы минус расход ы» ЕНВД ЕСХН Патент календарн ых дней после начала действия патента; Налог на имущест во организа ций: сроки уплаты налога на имуществ о (авансов ых платежей ) устанавл иваются законами субъекто в РФ – второй платеж на оставшуюс я сумму – не позднее срока окончания действия патента. Подробнее Примен ение ККТ Необходи мо применят ь, за исключен ием нескольк их случаев. Подробне е Необходимо применять, за исключением нескольких случаев. Подробнее Можно не применять (кроме продажи алкоголя). Крестьянск ие и фермерские хозяйства могут не иметь ККТ даже при торговле алкоголем. Подробнее Бухучет Ведется в общем порядке, ИП могут не вести учет. Подробне Могут вести учет как в общем порядке, так и применять упрощенные способы бухучета. ИП могут не вести учет. Подробнее Могут вести учет как в общем порядке, так и применять Необходимо применять, за исключение м нескольких случаев. Подробнее Можно не применять (кроме продажи алкоголя) Могут вести учет как в общем порядке, так и применять упрощенны е способы Могут вести учет как в общем порядке, так и применять Сравни ваемые показат ели ОСНО УСН объект «Доходы» УСН объект «Доход ы минус расход ы» е Книга учета Налоговы е регистры Книга учета доходов и расходов © Материал из БСС "Система Главбух" vip.1gl.ru Дата копирования: 29.01.2016 ЕНВД ЕСХН Патент упрощенны е способы бухучета. ИП могут не вести учет. Подробнее бухучета. ИП могут не вести учет. Подробнее упрощенн ые способы бухучета. ИП могут не вести учет. Подробнее Не ведется Специально го регистра нет. Налоговая база формируетс я по данным бухучета Книга учета доходов