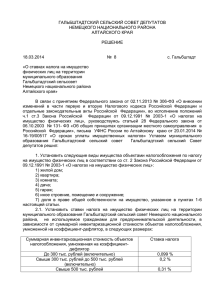

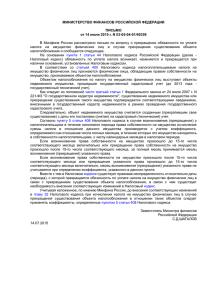

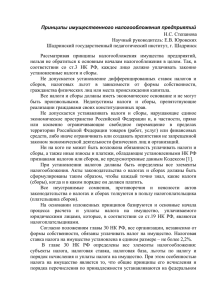

Тема № 5 Налог на имущество юридических и физических лиц

реклама

Тема № 5 Налог на имущество юридических и физических лиц План занятий: 1. Понятие имущество с целью налогообложения и состав плательщиков налога на имущества 2. Объект налогообложения и налогооблагаемая база по налогу на имущества. 3. Состав налогоплательщиков по налогу на имущество физических лиц. 4. Состав налогооблагаемого имущества Понятие имущество с целью плательщиков налога на имущества налогообложения и состав Плательщиками налога на имущество юридических лиц являются: юридические лица — резиденты Республики Узбекистан, имеющие налогооблагаемое имущество на территории Республики Узбекистан; юридические лица — нерезиденты Республики Узбекистан, осуществляющие деятельность в Республике Узбекистан через постоянное учреждение и (или) имеющие в собственности недвижимое имущество на территории Республики Узбекистан, если иное не предусмотрено международными договорами Республики Узбекистан. Если невозможно установить местонахождение собственника недвижимого имущества, налогоплательщиком является лицо, у которого это имущество находится во владении и (или) пользовании. Объекты налогообложения. Объектом налогообложения является среднегодовая остаточная стоимость основных средств (за исключением стоимости земли, приобретенной в собственность в соответствии с законодательством) и нематериальных активов, а также стоимость не завершенного в установленные сроки объекта строительства. Объектом налогообложения является также стоимость не установленного в нормативные сроки оборудования Объектом налогообложения для физических лиц является: · стоимость находящихся в их собственности жилых домов, квартир, дачных и садовых домиков, гаражей и иных строений, помещений и сооружений; · мощность двигателей находящихся в их собственности автомобилей, моторных лодок, вертолетов, самолетов и других транспортных средств. Сумма налога на имущество напрямую зависит от остаточной стоимости основных средств и нематериальных активов, с 2014 г. налог на имущество юридических лиц составил 4 % от годовой остаточной стоимости. С 2003 г. в объект обложения включается стоимость неиспользуемого оборудования, за не установленное в нормативные сроки оборудование налог уплачивается по удвоенной ставке Рис.21. Ставки налога Имущество физических лиц облагается по ставкам устанавливаемым Кабинетом Министров Республики Узбекистан. Льготы по налогу на имущество юридических лиц. При начислении налога на имущество налогооблагаемая база уменьшается на стоимость: юридических лиц - линий связи и электропередач, а также сооружений, возводимых с целью их поддержания в эксплуатационном состояний; - спутников связи и др. - объекты жилищно-коммунального хозяйства - объекты социально-культурной сферы - имущества юридических лиц, используемого для нужд учреждений культуры, дошкольных и общеобразовательных учебных заведений - имущества, находящегося на балансе сельскохозяйственных предприятий - объектов оросительной и коллекторно-дренажной сети - железнодорожных путей и автомобильных дорог общего пользования От налога на имущество юридических лиц освобождаются: • организации здравоохранения, физической культуры и социального обеспечения, образования, культуры и искусства • предприятия жилищно-коммунального хозяйства и другого городского хозяйства общегражданского назначения • юридические лица, находящиеся в собственности общественных объединений инвалидов, фонда «Нуроний» и ассоциации «Чернобыльцы Узбекистана», в общей численности которых работает не менее 50 процентов инвалидов, ветеранов войны и трудового фронта 1941—1945 годов, кроме юридических лиц, занимающихся торговой, посреднической, снабженческо-сбытовой и заготовительной деятельностью и т.д. Порядок исчисления и уплаты налога на имущество юридических лиц. Уплата текущих платежей в бюджет по налогу на имущество юридических лиц производится не позднее 20 числа каждого месяца в размере одной двенадцатой части суммы годового платежа. Налогоплательщики представляют расчет по налогу на имущество в налоговые органы в сроки предоставления квартальных и годовых финансовых отчетов исходя из фактической средней стоимости имущества за отчетный период. Состав налогоплательщиков по налогу на имущество физических лиц: Плательщиками налога на имущество физических лиц являются физические лица, включая иностранных граждан, если иное не предусмотрено международными договорами Республики Узбекистан, а также дехканские хозяйства, созданные с образованием и без образования юридического лица, имеющие в собственности налогооблагаемое имущество. Если невозможно установить местонахождение собственника недвижимого имущества, налогоплательщиком является лицо, у которого это имущество находится во владении и (или) пользовании. Объект налогообложения - Объектом налогообложения являются жилые дома, квартиры, дачные строения, гаражи и иные строения, помещения, сооружения, находящиеся на территории Республики Узбекистан. Налогооблагаемой инвентаризационная базой для стоимость плательщиков объектов является налогообложения, определяемая органом, осуществляющим государственную регистрацию прав на недвижимость. При отсутствии оценки объекта налогообложения уполномоченным органом по оценке имущества физических лиц налогооблагаемой базой является условная стоимость имущества, устанавливаемая законодательством. В случае когда по нескольким объектам налогообложения плательщиком является одно физическое лицо, налогооблагаемая база рассчитывается отдельно по каждому объекту. Льготы: - граждан, удостоенных звания «Ўзбекистон Қаҳрамони», Героя Советского Союза, Героя Труда, награжденных орденом Славы трех степеней. - инвалидов и участников войны 1941—1945 годов и приравненных к ним лиц, круг которых устанавливается законодательством - женщин, имеющих десять и более детей - граждан, получающих льготы за участие в ликвидации последствий аварии на Чернобыльской АЭС - пенсионеров, в пределах размера необлагаемой площади, установленного законодательством - инвалидов I и II групп - родителей и вдов (вдовцов) военнослужащих и сотрудников органов внутренних дел, погибших вследствие ранения, контузии или увечья Порядок исчисления и уплаты налога: Платежное извещение об уплате налога на имущество физических лиц вручается налогоплательщикам органом государственной налоговой службы ежегодно не позднее 1 мая. Уплата налога на имущество физических лиц за налоговый период производится до 15 октября отчетного года. Контрольные вопросы для самоподготовки: 1. Какие предприятия являются плательщиками налога на имущество? 2. Что является объектом налогообложения налога на имущество? 3. Ставка налога на имущество с юридических лиц? 4. Какие льготы предоставляются налогоплательщикам по налогу? 5. Сроки уплаты налога на имущество с юридических лиц.