Прогнозирование временных рядов как инструмент увеличения

реклама

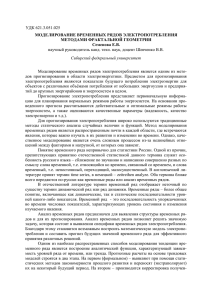

Электронное научное издание «Труды М ЭЛИ: электронный журнал» Курбат ский С. Н. − аспирант МЭЛИ ПРОГНОЗИРОВАНИЕ ВРЕМЕННЫХ РЯДОВ КАК ИНСТРУМЕНТ УВЕЛИЧЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ Прогнозирование разнообразных экономических показателей широко применяется в управлении предприятием. Наиболее часто прогнозирование применяется: в инвестиционной деятельности предприятия (прогнозируют курсы акций, курсы валют, различные индексы и т.д.); в планировании (например, можно прогнозировать продажи в следующем периоде); в логистике (прогнозирование применяют для определения запасов и т.д.). Так же прогнозирование различных показателей рынка нашло свое применение в маркетинге. Наиболее часто прогн озирование используют для решения следующих маркетинг овых задач: прогнозирование спроса; прогнозирование изменения рыночных цен; прогнозирование емкости рынка; прогнозирование результатов работы предприятия; прогнозирование поведения других игроков рынка; прогнозирование эффективности рекламных компаний; прогнозирование влияния различных внешних факт оров на спрос, продажи и т.д. Прогноз служит основой создания маркетинговой программы и производственного плана. Его цель – дать наиболее вероя тные альтернативные пути развития исследуемого рынка при зада нном уровне знаний и закладываемых предпосылках. Следовательно, прогнозирование спро са представляет собой исследование будущего (возможного) спроса на товары (усл уги) в целях обоснования инвестиций, а также производстве нных планов. Принимая то или иное управленческое решение, менеджер использует различную информацию, в том числе прогнозы различных рыночных показателей. Но часто за место прогн оза, Курб атский С .Н .Прогнозирование временных рядов как инструмент увеличен ия эффективности управлен ия п редп рия тием 1 Электронное научное издание «Труды М ЭЛИ: электронный журнал» какого либо рыночного показателя используются пред ыдущие значения временного ряда этого показателя, и мене джер, изучив историю ряда, экстраполирует этот ряд и на о сновании этих данных принимает ре шение. Такая ситуация связана с тем что алгоритмы прогнозирования сложны и не обеспечивают требуемой точности, поэтому и используется экспертный м етод прогнозирования. Предлагаемая далее методология прогнозирования временных рядов позволит при минимальных временных затратах спрогнозировать практически любой рыночный показатель при этом обеспечить необходимую точность прогнозирования. Основным вопросом прогнозирования рыночных показат елей является: «Можно предсказать рынок ?» и «С какой точн остью можно предсказать рыночные показатели ?». В начале прошлого века считалось, что изменение рыночных показат елей носит случайный характер и попытки прогнозирования этих показателей схожи с азартной игрой на деньги. Однако в 80-х годах появилась теории динамического хаоса . Эта теория построена на противопоставлении хаотичности и стохасти чности (случайности). По мнению Хорофаса Д.Н. (D.N. Chorafas), одного из исследователей зависимостей в повед ении рынка: «Хаотические ряды только выглядят случайными, но, как детерминированн ый динамический процесс, вполне допускают краткосрочное прогнозирование. Область возмо жных предсказаний ограничена по времени горизонтом прогнозирования, но этого может оказаться достаточно для получения реального дохода от предсказаний. И тот, кто обладает лучшими математическими методами извлечения закономерностей из зашумленных хаотических рядов, может надеяться на большую но рму прибыли - за счет своих менее оснащенных собратьев » [5]. Согласно Александру Элдеру (A.EIder) [3], известному специалисту по те хническому анализу (по своей предыдущей специальности – психотерапевту), поведение рыночного сообщества имеет много аналогий с поведением толпы, характеризующимся особыми зак онами массовой психологии. Курб атский С .Н .Прогнозирование временных рядов как инструмент увеличен ия эффективности управлен ия п редп рия тием 2 Электронное научное издание «Труды М ЭЛИ: электронный журнал» Влияние толпы упрощает мышление, нивелирует индивидуальные особенности и рождает формы коллективного, стадного повед ения, более примитивного, чем индивид уальное. В частности, стадные инстинкты повышают роль лидера, вожака. Ценовая кривая, по Элдеру, как раз и является таким лидером, фокусируя на себе коллектив ное сознание рынка. Такая психологическая трактовка поведения рыночной цены обосновывает применение теории динамического хаоса. Частичная предсказуемость рынка обусловлена относительно примитивным колле ктивным поведением игроков, которые образуют единую ха отическую динамическую систему с относительно небольшим числом внутренних степеней своб оды. Так же огромную роль в доказательстве предсказуемости рыночных показателей сыграли российские ученые А. Ежов и С. Шумский. Используя нейросетевое программирование д ля предсказания показателей финансовых рынков, они показали предсказуемость исследуемых рядов и также привели прим еры полезного использов ания данных предсказаний. Я полностью согласен с Александром Элдером, рынок это сложная динамическая система, поведение которой можно описать используя математические модели, а следовательно можно прогнозировать состояние рынка используя эти мод ели. Конечно, рынок это очень сложная система, и, соответс твенно, математическая модель, описывающая рынок, должна быть очень сложна, поэтому раньше было сложно создавать такие модели, но современная наука дает нам новые инстр ументы, позволяющие создавать более сложные модели. Н апример, нейросетевой подход, предложенный А. Ежовым и С. Шумским, позволяет создавать сложные динамические нелинейные модели, которые могут с достаточной точностью пр огнозировать основные рыночные показатели. Далее будет приведена методология прогнозирования экономических показателей рынка, используя нейросетевое программирование, и методология использования э тих прогнозов для управления предприят ием. Нейросетевой подход позволяет давать более точные прогнозы, нежели технический анализ, затрачивая при этом Курб атский С .Н .Прогнозирование временных рядов как инструмент увеличен ия эффективности управлен ия п редп рия тием 3 Электронное научное издание «Труды М ЭЛИ: электронный журнал» меньше временных ресурсов и обладая большей наглядн остью. Среди достоинств нейросетевого подхода можно в ыделить основные преимущества: Нейросетевой анализ позволяет строить нелинейные модели, в то время как технический анализ преимущественно оперирует линейными моделями. Использование нелинейных моделей позволяет с большей точностью описать рынок, а, следовательно, увеличить точность прогноза. Нейросетевой анализ, в отличие от технического, не предполагает никаких ограничений на характер входной информации. Это могут быть как индикаторы данного временного ряда, так и сведения о поведении других рыночных инструментов. В отличие от тех нического анализа, основанного на общих рекомендациях, нейросети способны находить оптимальные для данного инструмента индикаторы и строить по ним оптимальную опять же для данного ряда стратегию предсказания. Более того, эти страте гии могут быть адаптивны, меняясь вместе с рынком, что особенно важно для молодых активно развивающихся рынков, в частности, российского. Из недостатков нейросетевого моделирования можно отметить следующий. Нейросетевое моделирование в чистом виде базируется лишь на данных, не привлекая никаких априорных соображений . Имеющихся данных может не хватить для обучения, размерность потенциальных входов может оказаться слишком велика. Но есть методы, позволяющие бороться с данным недостатком и получать точные прог нозы при небольшом количестве данных. Задача прогнозирования временных рядов предъявляет определенные пребывания к информационным маркетинговым системам (ИМС). Эти требования необходимы для возможн ости работы алгоритмов предсказ ания: 1. Все экономические пока затели, различные признаки и другие данные должны храниться в хранилище данных в одинаковом временном масштабе. 2. Необходима возможность получения экономических показателей и признаков в различных временных масштабах (например: день, неделя, месяц, год). 3. ИМС должна корректно работать с временной шк алой, необходимо наличие функций, учитывающих к оличество дней, Курб атский С .Н .Прогнозирование временных рядов как инструмент 4 увеличен ия эффективности управлен ия п редп рия тием Электронное научное издание «Труды М ЭЛИ: электронный журнал» количество рабочих дней, количество выходных, раб очих часов в периоде времени. 4. Необходимо наличие функций математической статистики для работы с временн ыми рядами (например: корреляция, энтропия, кросс -энтропия и т.д.). 5. Необходимы средства для кодирования и нормирования значений временных рядов. 6. ИМС должна иметь удобный интерфейс и средства для визуализации временных рядов и их прогнозов. Если ИМС соответ ствует приведенными выше требов аниям, то маркетолог, используя приведенную дальше метод ологию, сможет подобрать данные для прогнозирования, опр еделить степень прогнозируемости временного ряда, построить и обучить оптимальную нейросетевую модель для прогноз ирования и использовать данную модель для прогнозирования временного ряда. Для создания нейросетевой модели необх одимо использовать нейросетевые пакеты, широко предста вленные на рынке программного обеспечения. Схема прогноз ирования с использованием нейросе тевого подхода представл ена на рис. 1. Для динамических систем доказана следующая теорема Такенса. Если временной ряд порождается динамической системой, т.е. значения X t есть произвольная функция состояния такой системы, существует такая глубина погружения d (примерно равная эффе ктивному числу степеней свободы данной динамической системы), которая обеспечивает однозначное предсказание следующего значения временного ряда [6]. Таким образом, выбрав достаточно большое d можно гарантир овать однозначную зависимо сть будущего значения ряда от его d предыдущих значений: X t f ( X t d ) , т.е. предсказание време нного ряда сводится к задаче интерполяции функции многих переменных. Нейросеть далее можно использовать для восстановления этой неизвестной функции по набору примеров, заданных историей данного временного ряда. Курб атский С .Н .Прогнозирование временных рядов как инструмент увеличен ия эффективности управлен ия п редп рия тием 5 Электронное научное издание «Труды М ЭЛИ: электронный журнал» Определение глубины погружения во временной ряд Выделение влияющих признаков Подготовка данных для обучения Выбор структуры нейроиндикаторов Обучение нейроиндикаторов Адаптивное предсказание Принятие управленческого решения Рис. 1. Схема процесса прогнозирования р ыночных Напротив, для случайного рядарядов знание прошлого ничего не временных дает для предсказания будущего. Поэтому, согласно теории эффективного рынка, разброс предсказываемых значений р яда на следующем шаге при погружении в лаговое пространство не изменится. Метод погружения позволяет количественно измерить предсказуемость реальных финансовых инструментов, т.е. проверить или опровергнуть гипотезу эффективности рынка. Согласно последней, разброс точек по всем координатам лагового пространства одинаков (если они – одинаково распределенные независимые случайные величины). Напротив, хаотическая динамика, обеспечивающая определенную предсказуемость, должна приводить к тому, что наблюдения будут группироваться вблизи некоторой гиперповер хности X t f ( X t d ) , т.е. экспериментальная выборка формирует нек оторое множество размерности лагового пространства. меньшей, чем размерность Курб атский С .Н .Прогнозирование временных рядов как инструмент увеличен ия эффективности управлен ия п редп рия тием вс его 6 Электронное научное издание «Труды М ЭЛИ: электронный журнал» Наиболее распространенным методом для определения размерности множества является box-counting. Таким образом, если посчитать инфо рмационную размерность интересуемого временного ряда, получим график, подобный показанному на рис. 2. 4 информационная размерность 3 2 1 1 2 3 4 5 6 d – глубина погружения Рис. 2. Информационная размерность приращения временного ряда Из графика видно, что информационная размерность ра стет с увеличением глубины погружения, однако эта завис имость не прямо пропорциональная, что свидетельствует о н аличии некоторой предсказуемой составляемой в данном вр еменном ряде. Хотя здесь нельзя говорить о полностью детерминированной хаотической динамике, так как график информационной размерности с ростом глубины погружения не входит в насыщение, которое зафиксировало бы существование замкнутой детерминированной системы. То есть во временном ряде присутствует и случайная составляющая. Если бы временной ряд состоял из случайных з начений, тогда информационная размерность была бы прямо пропорциональна глубине погружения. Заметим, что теоретическая предсказуемость вовсе не гарантирует достижимость практически значимого уровня предсказаний. Количественную оценку предсказуемости конкретных рядов дает измерение кросс -энтропии, также возможное с помощью методики box -counting. Кросс-энтропия: I ( X t , X t d ) H ( X t ) H ( X t | X t d ) . Следует также отметить, что увеличение Курб атский С .Н .Прогнозирование временных рядов как инструмент увеличен ия эффективности управлен ия п редп рия тием глубины 7 Электронное научное издание «Труды М ЭЛИ: электронный журнал» погружения положительно влияет на предсказуемость лишь до определенного п редела, при увеличении глубины погружения выше данного предела происходит понижение предсказуем ости. Это означает, что размерность лагового пространства d велика для данного количества примеров. Довольно часто временные ряды предсказывают лишь на основании прошлых значений данного временного ряда (например, курсы акций или курсы валют), но есть возможность использовать для прогнозирования дополнительную информацию. Например, увеличение затрат на рекламу приведет к увеличению продаж в последующих месяцах, ил и планируемое снижение цен тоже может привести к увеличению продаж, или прогнозируемая жара стимулирует сбыт прохладительных напитков. Таких факторов, влияющих на интересующие нас временные ряды, множество, причем многими из этих факторов предприятие может управлять, и если использовать эту информацию, то можно улучшить точность прогноза. В качестве примера можно рассмотреть, какие основные факторы влияют на временной ряд продаж кровельных материалов в московском регионе: 1. Несомненно, основной фактор – это сезонный. Продажи сильно зависят от времени года, продажи максимальны летом и минимальны зимой. 2. Так же на продажи кровельных материалов влияет пог ода, к примеру, если зимой не будет снега и будет достаточно тепло, то продажи будут гораздо выше, чем в мороз ную погоду. 3. Еще один влияющий фактор - это цена кровельных материалов в исследуемой фирме, точнее даже не цена, а отношение цены к среднер ыночной цене. 4. Так же на продажи будет влиять количество рекламы, даваемой данной фирмой, или затраты на рекламу. Конечно же, существуют и другие факторы, влияющие на продажи кровельных материалов, но выше перечислены фа кторы, которые влияют в большей степени. Попробуем раз обраться, как влияют эти факторы. Понятно, что влияние этих факт оров довольно сложный вид и вряд ли э то влияние можно описать с помощью простых линейных математических мод елей. Это Курб атский С .Н .Прогнозирование временных рядов как инструмент увеличен ия эффективности управлен ия п редп рия тием 8 Электронное научное издание «Труды М ЭЛИ: электронный журнал» влияние имеет динамический характер, к примеру если увеличить затраты на рекламу, это даст увеличение пр одаж не только в этом месяце, но и отразится в последующих месяцах. Использование нейросетевых моделей позволяет и спользовать информацию из этих факторов, чтобы увеличить точность прогноза. Временные значения этих признаков, з акодированные определенным образом, также подаются на входы нейросети аналогично значениям исследуемог о ряда. В данном случае функция нейросети будет выглядеть как X t f ( X t d , Yt d 1 ,...Z t d 1 ) . Чтобы понять, насколько сильно данный фактор влияет на изучаемый временной ряд и стоит ли его использовать для построения прогноза, можно рассчитать корреляцию этих рядо в - при большой корреляции этот фактор следует использовать. Также можно построить несколько сетей одни с учетом данного фактора, другие – без учета, и сравнить их то чность. Ключевым для повышения качества предсказаний явл яется эффективное кодирование входной информации. Это ос обенно важно для труднопредсказуемых временных рядов. В качестве входов и выходов нейросети не следует выбирать сами значения временного ряда , которые мы обозначим C t . Действительно значимыми для предсказаний являются изменения значений временного ряда . Поскольку эти изменения, как правило, гораздо меньше по амплитуде, чем сами значения, между последовательными значениями отсчетов имеется большая корреляция , т.е. наиболее вероятное значение временного ряда в следующий момент равно его предыдущему значению: Между тем, как это уже Ct 1 Ct Ct Ct . неоднократно подчеркивалось, для повышения качества обучения следует стр емиться к статистической независимости входов, то есть к отсутствию подобных коррел яций. Поэтому в качестве входных переменных логично выб ирать наиболее статистически независимые величины, напр имер, Ct изменения значений или логарифм относительного приращения log Ct Ct 1 Ct Ct 1 . Последний выбор хорош для длительных временных рядов, когда долгосрочных изменений временного уже заметно влияние ряда (как например, Курб атский С .Н .Прогнозирование временных рядов как инструмент увеличен ия эффективности управлен ия п редп рия тием 9 Электронное научное издание «Труды М ЭЛИ: электронный журнал» инфляция). В этом случае простые разности в разных частях ряда будут иметь различную амплитуду, т ак как фактически измеряются в различных единицах. Напротив, от ношения последовательных отсчетов не зависят от единиц измерения, и будут одного масштаба, несмотря на изменение единиц измерения. В итоге, большая стационарность ряда позволит использовать для обучения большую историю и обеспечит лучшее обучение. Отрицательной чертой погружения в лаговое пространство является ограниченный «кругозор» сети. Технический анализ же, напротив, не фиксирует окно в прошлом, и пользуется подчас весьма далекими значениями ряда. Утверждается, что для большинства рядов максимальное и минимальное знач ения ряда даже в относительно далеком прошлом оказывает влияние на будущие значения ряда. Недостаточно широкое окно погружения в лаговое пространство не способно предо ставить такую информацию, что, естественно, снижает эффе ктивность предсказания. С другой стороны, расширение окна до таких значений, когда захватываются далекие экстремал ьные значения ряда, повышает размерность сети, что в свою очередь приводит к понижению точности нейросетевого пре дсказания - уже из-за разрастания размера сети . Выходом из этой ситуации являются альтернативные способы кодирования прошлого поведения ряда. Весьма перспективным инструментом здесь может оказаться вейвлетное разложение (wavelet decomposition). Оно эквивалентно по информативности лаговому погружению, но легче допускает такое сжатие информации, которое описывает прошлое с избирательной точностью. Иногда складывается ситуация, когда число примеров не достаточно для обучения сети, то есть, не накоплена инфо рмация о характере поведения ряда. В данном случа е можно применить метод искусственных примеров. Суть метода з аключается в том, что ряд растягивают по оси времени, тем самым добавляя новые примеры для обучения. Часто в качестве признаков (входов нейросети) испол ьзуют различного рада индикаторы, которые п рименяются для Курб атский С .Н .Прогнозирование временных рядов как инструмент увеличен ия эффективности управлен ия п редп рия тием 10 Электронное научное издание «Труды М ЭЛИ: электронный журнал» предсказания в техническом анализе, но многочисленность этих эмпирических признаков з атрудняет пользование ими. Так же можно использовать качественные индикаторы в качестве входов нейросети, только их надо первоначально закодировать. Разрабо тка структуры нейросети, а также выбор типа нейросети является основной задачей, от которой во многом зависит точность предсказания. Для предсказания временных рядов используют нейросети с радиально базисной функцией (RBF) и многослойный персептрон (MLP). К преимуществам RBF над MLP можно отнести: RBF может моделировать произвольную нелинейную функцию лишь с помощью одного промежуточного слоя, при этом сложность функции определят количество нейронов в промежуточном слое. RBF не склона попадать в локальные м инимумы, за счет этого обучается на порядок быстрее, чем MLP. К недостаткам RBF можно отнести: неумение экстраполировать результаты (при удалении от обучающего множества значение функции отклика быстро спадает до нуля) , в то время как сеть MLP выдает более определенное решение для откл оняющихся данных. RBF более ресурсоемкая, чем сеть MLP. RBF требует большего числа обучающих примеров, чем сеть MLP. Для определения оптимальной структуры сети можно воспользоваться автоматическим конструктором, который присутствует во многих программных пакетах, работающих с нейросетями. Конструктор переберет несколько нейросетей и выдаст сети, которые обладают наименьшей ошибкой на тестовых данных. В литературе имеются свидетельства улучшения качес тва предсказаний за сч ет использования нейросетей с обра тными связями. Такие сети могут обладать локальной памятью, сохраняющей информацию о более далеком прошлом, чем то, что Курб атский С .Н .Прогнозирование временных рядов как инструмент увеличен ия эффективности управлен ия п редп рия тием 11 Электронное научное издание «Труды М ЭЛИ: электронный журнал» в явном виде присутствует во входах. Однако нейросети с обратной связью не достаточно изучены. Из-за случайности в выборе начальных значений синаптических весов, предсказания сетей, обученных на одной и той же выборке, будут, вообще говоря, разниться. Этот недостаток (элемент неопределенности) можно превратить в достоинство, организовав комитет нейро -экспертов, состоящий из различных нейросетей. Разброс в предсказаниях экспертов даст представление о степени уверенности этих предсказаний, что можно использовать для правильного выбора стратегии игры. Легко показать, что среднее значений комитета должно давать лучшие предсказания, чем средний эксперт из этого же комитета. Пусть ошибка i -ого эксперта для значения входа x равна Средняя ошибка комитета всегда меньше i (x) . среднеквадратичной неравенства Коши: ошибки отдельных экспертов в силу 2 1 L 1 L i 1 i2 . Причем, снижение ошибки i 1 i L L может быть довольно заметным. Так, если ошибки отдельных экспертов не коррелируют друг с другом, т.е. i j i2 ij , то среднеквадратичная ошибка комитета из L экспертов в L раз меньше, чем средняя индиви дуальная ошибка одного эк сперта. Можно пойти еще дальше и вместо среднего использ овать взвешенное мнение сетей -экспертов. Веса выбираются адаптивно, максимизируя предсказательную способность комитета на обучающей выборке. В ит оге, хуже обученные сети из комитета вносят меньший вклад и не по ртят предсказания. Процедура обучения отдельных нейросетей стандартна. Имеющиеся примеры разбиваются на три выборки: обуча ющая, валидационная и тестовая. Первая используется для об учения, вторая - для выбора оптимальной архитектуры сети и/или для выбора момента остановки обучения. Наконец, тр етья, которая вообще не использовалась в обучении, служит для контроля качества прогноза обученной нейросети. Процедуру обучения сетей можно периодически повторять при н акоплении определенного количества новых прим еров. В составе ИМС, в соответствии с данной методологией, Курб атский С .Н .Прогнозирование временных рядов как инструмент 12 увеличен ия эффективности управлен ия п редп рия тием Электронное научное издание «Труды М ЭЛИ: электронный журнал» возможно создание мощного инструмента для прогнозирования различных маркетинговых показателей. Данные прогнозы б удут использованы при принятии управленческих решений, что позволит добиться более эффективного управления предпр иятием. Список лит ературы 1. Бокс Дж., Дженкинс Г. Анализ временных рядов. Прогноз и управление. - М.: Мир, 1974. 2. Дюк В., Самойленко А. - Data Mining: учебный курс. СПб: Питер, 2001. 3. Ежов А.А., Шумский С.А. Нейрокомпьютеринг и его применение в экономике и бизнесе - М.: Диалог-МИФИ, 1998. 4. Льюис К.Д. Методы прогнозирования экономич еских показателей. / Пер. с англ. - М.: Финансы и ст атистика, 1986. 5. Chorafas D.N. Chaos Theory in the Financial Markets, Probus Publishing, 1994. 6. Sauer T., Yorke, J.A., Casdagli, M. “Embedology”. Journal of Statistical Physics, 1991, 65, 579 -616. 7. Weigend, A. and Gershenfield, eds. Times series prediction: Forecasting the future and understanding th e past, Addison-Wesley, 1994. Курб атский С .Н .Прогнозирование временных рядов как инструмент увеличен ия эффективности управлен ия п редп рия тием 13