Оценка эффективности бюджетных и автономных учреждений

реклама

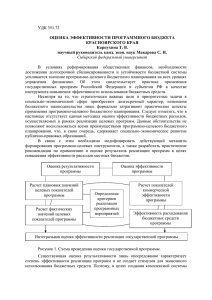

Заявка на конференцию ВШЭ Тема: Оценка эффективности бюджетных и автономных учреждений: вопросы методики и практики применения Автор: к.э.н., генеральный директор ООО ЭКОРИС-НЭИ Задача оптимизации сети бюджетных и автономных учреждений России требует четких региональных критериев оценки их деятельности. Рядом федеральных и ведомств проводятся мониторинг и оценка деятельности подведомственных учреждений с использованием отраслевых методик. Однако при всем разнообразие используемых методик на концептуальном уровне отсутствует единый базовый подход к оценке деятельности государственных учреждений. Во-первых, на методологическом уровне отсутствует единое понимание результата и учреждений, результативности учитывающее деятельности двойственную бюджетных природу и автономных государственных (муниципальных) учреждений. Поскольку основной функцией государственного учреждения является выполнение государственного задания и вместе с тем, учреждение имеет в оперативном управлении недвижимое и движимое имущество, позволяющее осуществлять приносящую доход деятельность, получение дохода от внебюджетной деятельности также выступает важной задачей и функцией бюджетного учреждения, хотя и второстепенной по отношению к задаче выполнения государственного задания. Оценка экономической результативности деятельности учреждения учредителем должна определяться как по степени выполнения госзадания, так и по доле внебюджетных доходов. Задачей учредителя при этом является корректное определение объемов государственного задания для подведомственных учреждений, что предполагает пропорциональность распределения госзадания между бюджетными учреждениями в расчете на единицу имеющихся у них ресурсов, с учетом возможности осуществления ими приносящей доход деятельности. Определение 1 границ и целевых показателей объемов приносящей доход деятельности подведомственных учреждений выступает для учредителя и в качестве самостоятельной задачи, и в качестве задачи, сопутствующей задаче определения объемов госзадания. Объемы приносящей доход деятельности на первом этапе установления госзадания зависят от степени «напряженности» установленного госзадания, то есть, загруженности имеющихся в учреждении ресурсов государственным заданием. Если первоначально госзадание было распределено между бюджетными учреждениями пропорционально имеющимся базовым ресурсам, то стартовые возможности развития учреждений одного профиля равны. Дальнейшее развитие определяется управленческим потенциалом и предпринимательскими способностями руководства конкретного бюджетного учреждения и региональными особенностями рынка соответствующих услуг или работ. Корректное формирование учредителем объемов государственного задания для подведомственных учреждений, а также последующая оценка учредителем результатов деятельности учреждения требует наличия достоверной информации о ресурсном потенциале подведомственных бюджетных учреждений, включающем кадровые ресурсы, недвижимое имущество, оборудование и финансовые ресурсы. Для бюджетных учреждений наличие относительной оценки собственного ресурсного потенциала необходимо для планирования деятельности в рамках государственного задания и внебюджетной деятельности, разработки планов и стратегий развития, принятия инвестиционных решений. Между тем, анализ около двухсот бюджетных и автономных учреждений разного профиля показал существенный разброс доли внебюджетных доходов. На наш взгляд, это объясняется не только конкурентоспособностью услуг соответствующих учреждений, но и необоснованными различиями в степени напряженности госзаданий. Существуют ли работающие решения для оценки ресурсного потенциала как основы планирования объемов госзадания и оценки деятельности учреждений? На наш взгляд, попытки детального натурального нормирования 2 ресурсов бюджетных и автономных учреждений, в качестве которых выступают в основном учреждения социальной сферы, нецелесообразны и нереалистичны. Объективной работающей оценкой ресурсной обеспеченности может служить оценка отклонений показателей ресурсного обеспечения однопрофильных бюджетных учреждений от условного целевого значения. При наличии ориентиров лучшей практики это могут быть показатели лучших учреждений – максимальные (минимальные) значения показателей. При их отсутствии оптимальным показателем является среднее значение. Для простейшей оценки ресурсного потенциала формируется шкала, показывающая разброс бюджетных учреждений по отношению к среднему, максимальному и минимальному значению показателя по соответствующей профильной группе бюджетных учреждений; затем формируются рейтинги бюджетных учреждений по ресурсообеспеченности. Для итоговой оценки ресурсного потенциала учреждения может формоваться интегральная оценка, которая позволит отнести учреждение в той или иной группе учреждений и составить рейтинг учреждений по группам. Объемы госзадания и внебюджетных доходов должны соотноситься с ресурсной обеспеченностью учреждения. Оценка эффективности деятельности учреждения строится на основе соотнесения рейтингов результативности и ресурсной обеспеченности. Так как при оценке эффективности используется ряд неоднородных показателей ресурсной обеспеченности и результативности учреждения, в качестве более точного инструмента, позволяющего сравнивать между собой различные выборки показателей и не зависящего от единицы измерения, выбран статистический показатель Z-score. Z-score представляет собой меру отклонения наблюдения от среднего значения по совокупности, выраженную в единицах стандартного отклонения. Показатель является безразмерным и позволяет дать количественную оценку ресурсной обеспеченности и результативности учреждения, а также позволяет 3 сравнивать значения обеспеченности различными ресурсами и значения результативности учреждений вне зависимости от единицы измерения исходного показателя. Для оценки эффективности экономической деятельности учреждения рассчитывается разница средних значений Z-score результативности и ресурсной обеспеченности. Высокое положительное значение показателя разницы Z-score говорит о высокой эффективности деятельности учреждения, так как соответствует достижению сравнительно высоких результатов при наличии небольшого количества ресурсов. Высокое (по модулю) отрицательное значение разницы Z-score говорит о низкой эффективности деятельности учреждения, так как соответствует низкому значению результативности при сравнительно высокой ресурсной обеспеченности. Использование данной методики позволит учредителю проводить достаточно объективную оценку эффективности деятельности подведомственных учреждений. Необходимым условием проведения такой оценки является наличие базы данных экономических показателей деятельности учреждений, включая показатели ресурсной обеспеченности. 4