Тема 3. Методы ценообразования

advertisement

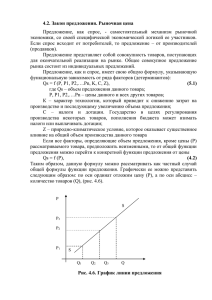

Тема 3. Методы ценообразования 3.1 Затратные методы ценообразования Затратные методы ценообразования исторически являются самыми старыми и довольно часто считаются самыми надежными. В основе этих методов находится ориентация на затраты (фактические, нормативные) по производству и реализации продукции, т.е. этот способ ус тановления цен предусматривает учет совокупных затрат на выпуск то вара. На основе калькулирования себестоимости (издержек) продукции определяется ее необходимый уровень, который с уч етом расчетной величины прибыли формирует отпускную цену организации-производителя. Затратные методы ценообразования сориентированы на учет в цене условий производства продукции и в меньшей степени отра жают условия реализации продукции (спрос на произведенный товар). Среди затратных методов ценообразования можно выделить такие, как «средние издержки плюс», минимальных затрат, целевого ценообразования, уровня текущих цен, агрегатный, структурной аналогии. Определение цены по методу «средние издержки плюс» является одним из наиболее простых и распространенных методов ценообразования. Метод «издержки плюс» предполагает расчет цены продажи путем прибавления к рассчитанной себестоимости единицы продукции фиксированной величины прибыли и косвенных налогов. Процесс формирования цены можно выразить следующей формулой: Ц = С + П + Н, (3.1) где Ц – цена единицы товара; С – себестоимость (издержки) единицы товара; П – прибыль товаропроизводителя; Н – косвенные налоги и отчисления в цене товара. При использовании данного метода под издержками понимаются постоянные и переменные затраты. Если издержки рассчитываются на единицу продукции, то тогда определяют средние издержки, состоящие из средних постоянных и средних переменных затрат. Определяют так же предельные издержки, позволяющие определить пределы изменений затрат на единицу продукции по отношению к росту объема производства и продаж. К достоинствам этого метода «издержки плюс» можно отнест и: во-первых, товаропроизводитель заранее пытается сформировать необходимую ему величину прибыли, определяемую как разницу между ценой и издержками производства; во-вторых, прошлые, настоящие и будущие издержки гораз до проще поддаются анализу и прогнозированию, чем спрос на продукцию, и поэтому, взяв за основу цены затраты на ее производство, товаропроизводитель тем самым значительно упрощает процесс ценообра зования; втретьих, ценообразование на основе издержек носит устоявшийся характер, поддается регулированию; вчетвертых, широкое применение ценообразования на основе издержек способствует стабили зации рыночных цен, а при научно-обоснованном прогнозировании роста издержек изменение цен становится предсказуемым. Недостатками метода «издержки плюс» являются: во-первых, затратами на производство продукции можно манипулировать, а это поз воляет как завышать, так и скрывать свои издержки; во вторых, ценообразование на основе издержек может привести к отрицательным последствиям для товаропроизводителя, поскольку при формировании уровня на основе настоящих издержек их величина и структура могут существенно измениться в будущем; в -третьих, игнорируется состояние текущего потребительского спроса и наличие конкуренции. Определение цены по методу минимальных затрат предполагает формирование цены на таком минимальном уровне, который позволит покрыть издержки производства конкретного товара. При этом в определенной мере игнорируются совокупные (постоянные и перемен ные) затраты на производство и сбыт продукции, а предельные издержки обычно определяются на уровне, позволяющем окупить только сумму минимальных затрат. Данный метод установления цены продажи эффективен при насыщении рынка производимым товаром. Именно в этот период нет роста объема продаж и организация-товаропроизводитель ставит своей целью сохранить устоявшийся объем реализации продукции. Использование метода минимальных затрат целесообразно также на стадии внедрения нового товара на рынок. Это связано с тем, что в данном случае может быть значительное увеличение объема продаж определенного товара в результате предложения его на рынке по мини мальной цене. Продажа товара по низкой цене может способствовать не только активному расширению рынка сбыта, но и позволит получить необходимую прибыль за счет роста масштабов реализации. Определение цены по методу целевого ценообразования (формирование цены на основе анализа безубыточности и обеспечения целевой прибыли). Точкой безубыточности называется то количество выпущенной/проданной продукции, при котором выручка равна всем затратам. Или то количество продукции, при котором операционная прибыль равна нулю. Точка безубыточности показывает тот уровень продаж, при котором нет убытков. Расчет точки безубыточности возможен несколькими методами: Метод уравнений. Исходным уравнением для анализа является следующее соотношение выручки, издержек и прибыли: Выручка – переменные затраты – постоянные затраты = прибыль. Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то в точке критического объема производства будем иметь: Qкр∙P - Q∙∙VC - FC = 0 (3.2) Теперь можно определить количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки: Qкр = FC / P – AVC (3.3) где Qкр – объем производства продукции в критической точке (количество единиц); Р – цена единицы продукции; AVC – удельные переменные затраты на единицу продукции; FC – постоянные расходы. Рассмотрим этот метод на условном примере. Организация планирует продать свою продукцию по цене 500 euro, постоянные рас ходы составляют 70 000 euro, средние переменные расходы на единицу продукции – 300 euro. В точке безубыточности прибыль равна 0, тогда 500∙х - 300∙х - 70 000= 0 200∙х = 70 000 х=350 Таким образом, при продаже 350 ед. изделий организация достигнет точки, в которой и прибыль и убытки равны 0. Критическую точку можно рассчитать и в стоимостном выражении, если умножить полученный объем на цену единицы продукции: 350 ∙ 500 = 175 000 euro Метод маржинальной прибыли представляет собой модификацию метода уравнений. Маржинальная прибыль – это разность между выручкой от реализации продукции и переменными затратами. Т.е. это определённая сумма денег, необходимая, в первую очередь, для покрытия постоянных затрат и получения прибыли организации. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат. Преобразование формулы (3.3) раскрывает связь объема продукции и относительного маржинального дохода: Qкр = FC / P - AVC = FC / P (1- d) (3.4) где d– относительный уровень удельных переменных расходов в цене продукта (d = VC/P); (1-d) – относительная маржинальная прибыль на единицу объема реализации. Пример. Организация планирует продать свою продукцию по цене 500 euro, постоянные рас ходы составляют 70 000 euro, средние переменные расходы на единицу продукции – 300 euro. Предположим, что организация хочет достигнуть прибыли в размере 40 000 euro. В нашем примере маржинальная прибыль на единицу составляет 500 - 300 = 200 euro, а точка безубыточности равна 70 000 : 200 = 350 ед. Графический метод. Он сводится к построению комплексного графика «затраты – объем производства – прибыль». В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции ( рис.3.1) Рис. 3.1.График точки безубыточности Точка безубыточности (встречается обозначение этой точки как ВЕР (аббревиатура «break - even - point»), т.е. точка перелома) образуется в месте пересечения линии выручки и линии валовых (совокупных) издержек. В точке критического объема производства нет прибыли и нет убытка. Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли. Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек. Проекция критической точки на ось абсцисс дает критический объем производства в физических единицах измерения (шт., м, кг). Проекция критической точки на ось ординат дает критический объем производства в стоимостном измерении. Приведенная графическая зависимость затрат, прибыли и объема продаж позволяет сделать важные для организации выводы: 1. Организация может получить прибыль (выручка за минусом постоянных и переменных издержек) лишь при условии реализации продукции большего объема, чем критическая точка. 2. Точка, находящаяся на пересечении кривой валовых издержек (ТС) и кривой выручки от реализации (TR), называется критической точкой, при переходе через которую наступает окупаемость всех издержек и организация начинает получать прибыль. 3. Точка пересечения кривой постоянных издержек (FC) и кривой маржинального дохода показывает тот объем производства, после прохождения которого наступает окупаемость постоянных затрат. 4. С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены – возрастает. 5. С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается. 6. Сохранение безубыточного объема производства при росте переменных расходов возможно при прочих равных условиях за счет увеличения минимального объема производства. Определение цены на основе уровня текущих цен основано на том, что организация, в первую очередь, ориентируется па цены конкурентов и в меньшей мере учитывает собственные издержки и спрос на свою продукцию. Организация может устанавливать цену выше или ниже уровня цен своих основных конкурентов. В частности, на олигополистическо м рынке за аналогичную продукцию организации запрашивают одну и ту же цену. При этом мелкие организации «следуют за лидером» и изменяют свои цены в соответствии с изменением цен организацией-лидером на рынке, т.е. они не ставят уровень цен своих товаров в зависимость от соотношения спроса и предложения или собственных издержек. Организации, следующие за лидером, исходят из того, что уровень текущих цен является обоснованным и они получают справедливую норму прибыли и не нарушают равновесия рынка конкретного товара. Определение цены на основе агрегатного метода представляет собой суммирование цен отдельных конструктивных элементов или изделий, которые входят в состав конечного изделия (набора). При этом к сумме цен отдельных изделий (агрегатов) добавляется цена затрат па их сборку или компоновку для получения продукции, имеющей окончательный товарный вид. Поэтому агрегатный метод ценообразования применяется к продукции, состоящей из сочетаний отдельных элемен тов или собранной из унифицированных элементов, узлов или деталей. Определение цены методом структурной аналогии основано на установлении цены нового изделия в соответствии со структурой цены аналогичного товара. Для этого используют фактические или статисти ческие данные о доле основных видов затрат в цене (себестоимости) аналогичного изделия. При наличии возможности более или менее точного определения по новому изделию одного из основных элементов затрат (например, материальные затраты или оплата труда) и основываясь на известной структуре аналогичного изделия можно определить ориентировочную цену : Ö Í (ÑÍ ) где Ö Í (ÑÍ ) – ÇÍ 100% ÄÑ , (3.5) ÇÍ цена (себестоимость) нового изделия, руб., – абсолютное значение основного вида Ä Ñ – доля основного вида затрат в цене (себестоимости) затрат при производстве нового изделия, руб.; старого изделия, в процентах. В некоторых случаях к затратным методам ценообразования отно сят: ценовой метод полных издержек, при котором форми рование цен происходит на основе всех затрат (списываются на единицу того или иного изделия вне зависимости от их происхождения) ; ценовой метод стандартных (нормативных) издержек, когда пены формируются на основе расчета затрат по нормам с учетом отклонений фактически х затрат от нормативных; ценовой метод прямых издержек, основанный на том, что формирование цен происходит путем определения прямых издержек исходя из конъюнктуры рынка и ожидаемых цен продажи (практически все условно-переменные издержки, зависящие от объема производимой продукции, рассматриваются как прямые, а остальные относятся на финансовые результаты ); метод стандартных (нормативных) прямых издержек, сочетающий достоинства метода стандартных (нормативных) издержек и метода прямых продаж. Вышеизложенные основные затратные методы ценообразования имеют достоинства и недостатки. К достоинствам можно отнести то, что, во -первых, товаропроизводители всегда облада ют более подробной информацией о своих издержках, чем о потреби тельском спросе, т.е. они достаточно просты для них, во-вторых, при ориентации на данные методы для большинства товаропроизводителей ценовая конкуренция может быть сведена к минимуму вследствие отно сительного подобия цен. Недостатками затратных методов ценообразо вания является то, что, во-первых, данные методы не учитывают конъюнктуру рынка, во-вторых, при формировании цен при помощи данных методов не учитываются потребительские свойства как нового товара, так и взаимозаменяемого. 3.2. Нормативно-параметрические методы установления цен Нормативно-параметрические методы ценообразования основаны на сопоставлении потребительских свойств выпускаемой продукции с аналогичными изделиями организаций-конкурентов и с различными взаимозаменяемыми (аналогичными) товарами самой организации. Такое сопоставление должно убедить потребителя в преимущес тве того или иного изделия по сравнению с другим, удовлетворяющим аналогичную потребность. Нормативно-параметрические методы ценообразования применяются тогда, когда основные потребительские свойства аналогичной (взаимозаменяемой) продукции поддаются четкому и однозначному количественному измерению. Такая продукция может быть описана пара метрическим рядом (ряд однотипных изделий разных марок в зависи мости от показателя основного параметра, хотя приме нительно к продукции одного ряда основных параметров может быть несколько). В данном случае цена на каждое новое изделие параметрического ряда рассчитывается путем корректировки цены базового изделия этого ряда на показатель изменения параметров. Если цена нового изделия рассчитывается лишь с учетом изменения самих параметров, то данный ме тод называется параметрическим и может быть выражен: ÖÍ ÖÁ Ï Í Ê , (3.6) Ö Ö Ï Á – цена базового изделия; Í – цена нового изделия; Í – параметры нового изделия; Ê – где коэффициент корректировки параметров нового изделия, показывающий их количественное изменение по сравнению с параметрами базового изделия. Если же цена нового изделия рассчитывается с учетом показателей нормативных затрат на единицу основного параметра или нескольких параметров, то такой метод называется нормативнопараметрическим и выражается: ÖÍ ÖÁ Í Ï Í Ê , (3.7) где Н – нормативные затраты на единицу параметра (основного или нескольких основных). Формулы (3.3) и (3.4) могут дополняться величинами скидок и над бавок за изменение вспомогательных параметров. Нормативно-параметрические методы ценообразования способствуют более полной увязке цен и качества изделий, что повышает их конкурентоспособ ность. Данные методы ценообразования способствуют прогнозирова нию тенденций изменения спроса на товары и формирования рациональной структуры потребления. При этом выделяют методы удельных показателей (удельной цены), учета полезного эффекта, корреляцион но-регрессивного анализа, балловой оценки параметров и экспертной оценки потребительной ценности (потребительной стоимости)товара и цен ы на него. Определение цены по методу удельных показателей основано на формировании цены нового изделия путем произведения удельной це лы базового изделия (удельная цена определяется как частное отделения цены па основной параметр товара) на основной пара метр нового товара. С целью избежания ошибок метод удельной цены применяется для получения ориентировочной оценки зависимости цены новой продукции от изменения ее основного параметра по сравнению с базовой (заменяемой). Поэтому основной недостаток данного метода ценообразования состоит в том, что цена определяется на основе только одного (основного) параметра, а влияние других параметров (второстепенных, но не менее важных) на цену нового изделия не учитывается, т.е.: ÖÍ где ÖÍ – цена нового изделия; ÖÁ ÖÁ Ï Ï Á Í , (3.8) – цена базового изделия; Ï Á – основной параметр старого Ï Í – основной параметр нового изделия. изделия; В качестве базового изделия выбирается наиболее сопоставимое с новым изделием по потребительским свойствам (основным парамет рам). Данный метод ценообразования используется при обосновании цен, прежде всего, на сложно -техническую продукцию, когда можно выделить основной показатель качества (параметр), в наибольшей мере влияющий на цену. Если в цене нового изделия необходимо учесть второстепенные показатели качества, то это может делаться путем доплат (скидок) к ней, связанных с повышением качества неосновных параметров. Фактически метод удельных показателей (удельных цен) состоит в том, что на основе наличия данных о количественных значениях параметров и цен по конкретной совокупности изделий одного вида (одно го параметрического ряда) устанавливается зависимость между значением параметра и величиной цены изделия. Определение цены методом учета полезного эффекта основано на взаимосвязи цены на новое и ранее выпускавшееся (базовое) изделие посредством показателя полезного эффекта. В этом случае применяется во внимание тот полезный эффект, который может получить Потребитель при использовании нового изделия взамен старого. Цена в самом общем виде рассчитывается: ÖÍ ÖÁ ÝÏ Ê Ð где ÖÍ – цена нового изделия; ÊÐ ÖÁ – цена базового изделия; , (3.9) ÝÏ – полезный эффект от применения нового изделия; – коэффициент распределения полезного эффекта между производителем и потребителем нового изделия. Данный метод установления является наиболее приемлемым в том случае, когда продукция удовлетворяет одинаковые потребности, но ее нел ьзя выстроить в параметрический ряд. Но поскольку эта продукция может удовлетворять одинаковые потребности, то цены на нее не могут формироваться изолированно друг от друга. Определение цены методом корреляционно-регрессионного анализа состоит в построении эмпирической зависимости (эмпирических формул) цены от изменений параметров, а также установлении формулы связи и определении цены новых изделий, входящих в кон кретный параметрический ряд. Данный метод используется для анализа и обоснования уровней и соотношений цен продукции, характеризую щейся наличием одного или нескольких технико-экономических параметров, отражающих ее основные потребительские свойства. Корреляционно-регрессионный анализ позволяет найти эмпирическую фор мулу зависимости цены от технико-экономических параметров изделия, т.е. цена выступает как функция от ряда параметров: Ö f ( x1 , x2 ,..., xn ) , где (3.10) x , x ,..., x Ö 1 2 n – основные параметры изделия всего параметрического ряда. – цена изделия; Метод корреляционно-регрессионного анализа позволяет опреде лять как цену нового изделия, так и аналогичных изделий параметрического ряда, параметры которых имеют тесную корреляционную связь с ценой. Этот метод является наиболее совершенным из норматив но-параметрических методов, поскольку позволяет учесть не только зависимость цены от нескольких параметров, но и проводить расчеты с использованием ЭВМ. Метод корреляционно-регрессионного анализа определения цены включает в себя такие этапы, как, во-первых, определение классификационных параметрических групп изделий, во -вторых, отбор параметров, которые больше всего влияют на цену изделия, в -третьих, выбор и обоснование формы связи цены и параметров, в-четвертых, построение системы нормальных уравнений и расчет ко эффициентов регрессии. Определение цены балловым методом связано с тем, что некоторое потребительские свойства продукции нельзя количественно измерить и они не имеют определенных показателей качества (вкусовые и эстетические свойства, соответствие моде, дизайн). Поэтому бал ловый метод заключается в том, что на основе экспертных оценок значимости параметров изделий для потребителя каждому параметру при сваивается определенное число баллов, сумма которых дает своего рода интегральную оценку техникоэкономическому уровню изделия. Умножением суммы баллов по новому виду продукции на стоимостную оценку одного балла определяется общая ориентировочная оценка но вого изделия. Для расчета цены эти м методом необходимо выбрать базовое изделие (аналог), с которым будет сравниваться новый товар, на который устанавливается цена. Данный метод применяется для сравнительной оценки продукции, когда отсутствует или сильно ограничена информация о конъюнктуре рынка. Он сводится к выравниванию цен на изделие с различным уровнем одних и тех же основных параметров в зависимости от суммы при своенных баллов. При балловом методе каждое изделие параметричес кого метода сопоставляется с изделием-эталоном по показателям, зафиксированным в действующих стандартах (технических условиях) и имеющим наиболее важное значение для потребителя. Если отобранные для оценки параметры не равнозначны для потре бителя, то они ранжируются и в расчет вводятся показатели значимости (весомости). Оценки выставляются по каждому показателю качества, затем выводится среднеарифметическое значение по каждому показа телю, который умножается на соответствующий коэффициент весо мости. Полученные баллы суммируются, а средняя оценка балла (стоимостный показатель) исчисляется как частное отделения цены базово го изделия-эталона на сумму его баллов. Таким образом, цену нового изделия можно рассчитать : N Ï Í Ï Â Ái Vi  Íi Vi i 1 Á N i 1 где Ï Í – цена нового изделия, р.; Ï Á , – цена базового изделия, р.; качественного параметра по новому и базо вому изделиям соответственно; (3.11) ÂÍ , ÂÁ – Vi балльная оценка i-го – коэффициент весомости i-го качественного параметра в долях единицы; N – количество оцениваемых параметров. Определение цены методом экспертной оценки потребительской ценности товара и цены на него основано на анализе результатов опроса или коллективного суждения экспертов о возможной рыночной цене товара, размера спроса на него и выработке предложений по цене товара. Методы экспертной оценки, как правило, требуют внимательной подготовки и продуманной организации работы с экспер тами; четкой постановки цели и задач экспертной оценки, раз работке карты экспертных выводов и оценок или анкеты с вопросами; подбора экспертов; коллективного, группового обсуждения или, наоборот, исключе ния непосредственного общения между экспертами; возможной поэтапности работы экспертов; выбора наиболее подходящих методов обработки выводов в ре зультате экспертной работы. 3.3. Договорно-контрактные, рыночные и административные методы ценообразования Договорно-контрактные методы ценообразования наибольшее применение находят при оптовых продажах и во внешнеэкономической деятельности. Обычно в контракте договаривающиеся стороны оговаривают допустимый минимум отклонения рыночной цены, составляющей нередко 2 – 5 % относительной цены, принятой в контракте. При подписании контракта стороны устанавливают базисную цену и включают оговорку к ее структуре. Особо оговариваются расходы на сырье и материалы, зарплату, амортизационные отчисления, накладные расходы, прибыль и другие, представляющие собой долевой расклад составляющих цены в процентах. При оформлении контракта и определении уровня контрактных цен договаривающиеся стороны должны ориентироваться на сложившиеся рыночные цены, публикуемые и расчетные. Публикуемые цены сообщаются в специальных и фирменных источниках информации и, как правило, отражают уровень мировых цен крупнейших поставщиков готовой продукции и товаров. Расчетная цена в условиях рыночной экономики представляет собой базу для формирования цены фактической сделки. При этом расчетная ц ена может совпадать с ценой фактической сделки и быть выше ее, если продавец является монополистом и проводит политику исключительного положения на рынке. Если же продавец придерживается умеренной ценовой политики, то как цена фактической сделки, так и цена предложения могут быть ниже расчетной цены. Рыночные методы ценообразования основаны на свободном установлении цены, ориентированном на учет соотношения спроса и предложения товара и уровня конкуренции на рынке. В данном случае основополагающим фактором формирования величины цены являются требования покупателей, связанные с их возможностью приобрести тот или иной товар. В то же время рыночные отношения предполагают на личие гарантий получения прибыли товаропроизводителем. Поэтому при формировании цены последний должен учитывать также затраты (издержки производства) для того, чтобы его продукция была конкурентоспособной на рынке. Тем не менее, при сочетании затратного и рыночного подходов важ ным является определение цены с ориентацией на спрос. В частности, товаропроизводитель заинтересован в том, чтобы рассчитываемая цена товара отражала затраты на его производство и прибыль. Но если она была определена с игнорированием изменений и требований спроса, отражающего покупательную способность рынка, то дан ное обстоятельство нередко становится причиной срыва планов финансовой деятельнос ти организации. Если же дифференциация цен соответствующих товаров и ус луг принимается покупателями, то оказывается возможным контролировать и регулировать цену продажи, определять ее на уровне, обеспечива ющем получение максимально возможных прибылей для организации. Важную роль играет также определение цены с ориентацией на конкуренцию. Когда организация занимает монопольную позицию на рынке, то она способна получать на ибольшую прибыль. Однако в условиях зрелого рынка появляется много организаций, активно внедряющихся на него и развивающих конкуренцию за счет осуществления стратегии диффе ренциации и диверсификации. В данном случае при определении цены продажи эффективен метод, учитывающий конкурентное положение организации и данного товара или услуги, а также вею конкурентную ситуа цию на рынке. В этих условиях цену на продаваемые товары и услуги определяют посредством анализа и сравнения возможности товаров дан ной организации в сравнении с организациями-конкурентами на конкурентном рынке, а также через анализ и сравнение сложившихся на рынке цен. Рыночное ценообразование может базироваться на использовании либо индивидуально устанавливаемых цен, либо единых цен для определенных групп покупателей. Индивидуальные цены формируются на договорной основе в результате переговоров меж ду покупателями и продавцом, обеспечивающих согласование интересов сторон. Ценовое подавление организации в этом случае осуществляется на основе дискриминации (по группам покупателей, по варианту товаров и услуг, по территории). Использование единых цен основано на том, что покупатели при обретают товар по одинаковой цене. Внедрение единых цен для всех потребителей связано обычно с особенностями рынка конкретного товара или с технической сложностью и крупными издержками при диф ференциации цен. Единые цены важны там, где предприниматель предлагает рынку стандартизированный продукт серийного производства. В данном случае важно, чтобы массовый потр ебитель знал цену, мог сравнить ее с ценой конкурирующих товаров и без проблем принимал решение о покупке. Политика множественности цен основана на том, чтобы для каждой группы покупателей устанавливать максимальную цену. Существуют различные подходы к определению рыночных методов ценообразования. Наиболее распространенными являются такие, как ощущаемой ценности товара потребителем, установление цены на основе учета сложившихся цен на данном рынке, следования за ценами организации-лидера на рынке, установления престижных цен, определения цен на основе состязательности (метод биржевых, аукционных торгов). Определение цены на основе метода ощущаемой ценности товара потребителем характеризуется тем, что цена, в первую очередь, учитывает спрос т.е. сколько покупатель готов заплатить за предлагаемый товар. Высокая цена устанавливается тогда, когда спрос относи тельно велик, а низкая – когда спрос снижается. Основным фактором ценообразования считаются не издержки товаропроизводителя, а вос приятие изделия покупателем. Для формирования в сознании потреби телей представления о ценности товара организация использует в своей маркетинговой политике специальные приемы воздействия. Цена в этом случае призвана соответствовать ощущаемой ценности или значи мости товара. Организации, использующей данный метод ценообразования, необхо димо заняться исследованием модели потребительского поведения, выявления субъективной оценки покупателем ценности товара или услуги. Это оценка зависит от многих факторов, например, от получаемой отдачи от использования товара (в витаминах, вкусовых качествах), возникают их дополнительных психологических преимуществ (уровень обслуживания, привлекательная упаковка), уровня послепродаж ного обслуживания. В данном случае основная задача для товаропроизводителя состоите определении ценност ных представлений потребителя о предлагаемом товаре, т.е. сколько готов заплатить покупатель за один и тот же товар в разных условиях. Определение цены на основе учета сложившихся цен на данном рынке основывается на тенденции ценообразования на конкретном рыночном пространстве. Каждый продавец устанавливает свою цену, чтобы не нарушить сложившееся ценовое равновесие. Этот метод це нообразования может применяться при определении цены на трудно дифференцируем ые товары, например, сахар, цемент. Определе ние цены таким методом приводит к тому, что каждая организация устанавливает ее самостоятельно на одинаковом уровне в каждой ценовой зоне. При таком методе ценообразования применяются цены, которые сохраняются на стабильном уровне в отношении определенных товаров в течение длительного времени на конкретном рыночном пространстве. Независимо от объема рыночной доли, занимаемой данной организацией на рынке, даже при незначительном повышении цены, происходит резкое сокращение продаж соответствующих товаров, и, наоборот, при небольшом ее снижении возможно резкое увеличение сбыта. Чтобы отка заться от привычных цен и обеспечить их повышение, улучшают качес тво товара, его функциональные свойства, упаковку, стиль, дизайн, придают ему большую привлекательность, адаптируя его к рынку. Определение цены на основе метода следования за ценами организации -лидера на рынке базируется на том, что товаропроизводители корректируют свои цены на основе уровня цен организации-лидера, обладающей наибольшей рыночной долей. Это обусловлено тем, что организация, занимающая лидирующее положение на рынке, обладает, во -первых, самой высокой степенью доверия со стороны покупателей, во-вторых, широкими возможностями устанавливать их на бол ее выгодном для себя уровне, в-третьих, способна свободно формировать цены с учетом складываю щейся конкуренции. При методе следования за ценами организации-лидера на рынке каждая организация руководствуется ценами конкурента, а учет собственных издержек и спроса играет здесь подчиненную роль. Следование за ценами организации-лидера на рынке может означать установ ление равных, повышенных или пониженных цен по отношению к ценам конкурентов. Организации, следующие в формировании своей цеповой поли тики за лидером, неконкуренты и по степени известности, и по степени при знания покупателями их торговой марки. Поэтому они придерживаются для своей продукции уровня цен, определенной организацией-лидером. Так, на олигополистическом рынке (при небольшом количес тве крупных конкурентов) основные продавцы, как правило, устанавливают одинаковые цены. Более мелкие организации следуют за «ценовым лидером», иногда позво ляя себе небольшие скидки. Этот метод ценообразования пользуется популярностью во всем мире. Если предпринимателю сложно спрогнозировать собственные издержки или реакцию конкурентов, то оптимальным решением становится следование за конкурентным лидером. Определение цены на основе метода престижных цен обусловлено наличием предметов роскоши, обладающих, как правило, высоким качеством. Если такие товары будут продаваться по низким ценам, они станут легкодоступными и потеряют свою главную привлекательность для рынка престижных покупателей. В то же время вполне реально ожидать существенного увеличения про даж, если сбывать престижные товары по высоким ценам, но чуть ниже уровня, сложившегося на рын ке. В отношении подобных товаров целесообразно повышение цены. Это будет служить стимулом для покупателей, рассчитывающих на де монстрационный эффект приобретаемого товара, и послужит основа нием для более высокого уровня продаж. Поэтому по отношению к таким товарам целесообразно с самого начала выхода на рынок использо вать политику высоких цен и поддержания имиджа сверхвысокого клас са. Определение цены на основе метода состязательности (метода биржевых, тендерных, аукционных торгов) применяется для борьбы организаций за подряды входе торгов. В данном случае важным фактором для принятия решения по ценам являются ожидаемые ценовые предложе ния конкурентов. Для завоевания контракта организации необходимо запро сить цену ниже, чем у других конкурентов. Чтобы не наносить себе ущерб, эта цена не может быть ниже себестоимости, а насколько выше – это часто зависит от конкретной обстановки в организации. Административные методы ценообразования базируются на необхо димости проведения государственной политики в области регулирова ния цен и тарифов. В данном случае органами исполнительной власти осуществляется госрегулирование цен естественных мо нополий, торговых надбавок к ценам на лекарственные средства и изделия медицин ского назначения. Госорганы также применяют регулирование торговых надбавок к ценам на продукты детского питания, на продукты и то вары, реализуемые в организациях общепита при образовательных учреждениях. В отношении всех других товаров торговые организации и индивидуальные предприниматели вправе применять любые из конкурентоспособных на местном рынке цен. Вопросы для самоконтроля 1. В чем состоит суть затратных методов ценооб разования? 2. Что представляют собой параметрические и нормативно -параметрические методы ценообразования? 4. В чем состоит суть договорно-контрактных методов ценообразования? 5. Что представляют собой рыночные методы ценообразования? 6 . На чем основаны административные методы ценообразования? Примеры решения задач Расчет коэффициента ценовой эластичности спроса Пример. При цене товара, равной 26000 р. за единицу, ежедневный спрос был равен 450 шт., при цене 25500 р. за единицу спрос стал составлять 475 шт. в день. Рассчитать коэффициент ценовой эластичности спроса по данному товару. Решение: Изменение количества продаж: 475 : 450 · 100 – 100 = 5,6%. Изменение цены: 25500 : 26000 · 100 – 100 = - 1,9%. Ценовая эластичность: 5,6 : (-1,9) = -2,9 (спрос эластичный). Расчет возможного спроса при снижении цены единицы товара Пример. Коэффициент ценовой эластичности спроса по данному товару - 1,7. При цене товара 8200 р. за единицу ежедневный спрос составлял 245 шт. Рассчитать, какими будут ежедневный спрос на товар по количеству единиц при цене 7920 р. и выручка от реализации. Решение: Определяем процент изменения цены: 7920 : 8200 ∙ 100 = 96,6%, т.е. цена снизится на 3,4%. Определяем возможный процент увеличения спроса: 3,4 · 1,7 = 5,8%. Возможный объем спроса на товар при снижении цены до 7920 р.: 245 · 105,8 : 100 = 259 шт. Выручка от реализации: • до снижения цены: 245 шт. · 8200 р. = 2009000 р. • после снижения цены: 259 шт. ∙ 7920 р. = 2051280 р. Возможный рост ежедневной выручки от реализации: 2051280 – 2009000 = 42 280 р. Расчет возможного спроса при повышении цены единицы товара Пример. Коэффициент ценовой эластичности спроса по данному товару равен 1,6. При цене товара 850 р. за единицу ежедневный спрос составлял 1540 шт. Рассчитать, какими будут ежедневный спрос на товар по количеству единиц при цене 900 р. и возможная выручка от реализации. Решение: Определяем процент изменения цены: 900 : 850 · 100 = 105,9%, т.е. цена возрастет на 5,9%. Определяем возможный процент снижения спроса: 5,9 · 1,6 = 9,44%. Возможный объем спроса на товар при возрастании цены до 900 р.: 1540 · (100 – 9,44): 100 = 1395 шт. Выручка от реализации: • до повышения цены: 1540 шт. · 850 р. = 1309000 р. • после повышения цены: 1395 шт. · 900 р. = 1255500 р. Уменьшение ежедневной выручки от реализации: 1255500 – 1309000 = - 53500 р. Расчет требуемой цены для достижения определенного размера спроса Пример. Коэффициент ценовой эластичности спроса по данному товару - 2,4. При цене товара 2100 р. ежедневный спрос составляет 290 кг. Рассчитать, при какой цене ежедневный спрос на товар достигнет 330 кг. Решение: Определяем требуемый процент прироста спроса: 330 : 290 · 100 = 113,8%, т.е. на 13,8%. Рассчитываем требуемый процент снижения цены: 13,8 : 2,4 = 5,75%. Рассчитываем цену, при которой ежедневный спрос достигнет 330 кг: 2100 ∙ (100 – 5,75) : 100 = 1979 р. Тесты Выберите верный и наиболее полный ответ на поставленные ниже вопросы. 1. Как при прочих равных условиях изменится сумма товарооборота, если для товара характерен неэластичный спрос и предполагается с целью стимулирования сбыта некоторое снижение цены за единицу товара? а) увеличится; б) снизится; в) останется без изменения; г) возможно незначительное изменение как в сторону увеличения так и в сторону снижения. 2. Как при прочих равных условиях изменится сумма товарооборота, если для товара характерен эластичный спрос и предполагается некоторое снижение цены за единицу товара? а) увеличится; б) снизится; в) останется без изменения; г) возможно незначительное изменение как в сторону увеличения, так и в сторону снижения. 3. Каким будет коэффициент ценовой эластичности спроса, если при цене товара, равной 1200 р. за единицу, ежедневный спрос составлял 270 шт., а при цене 1150 р. за единицу спрос стал составлять 285 шт.? а) 1,01; б) 1,33; в) 2,5; г) 3. 4. Каким будет ежедневный спрос на товар по количеству единиц при цене 4700 р., если при цене товара 4400 р. за единицу ежедневный спрос составляет 560 шт., а коэффициент ценовой эластичности спроса – 1,9? а) 633 шт.; б) 598 шт.; в) 487 шт.; г) 276 шт. 5. При какой цене ежедневный спрос на товар достигнет 900 кг, если при цене 3700 р. он составляет 820 кг, а коэффициент ценовой эластичности спроса по данному товару – 2,2? а) 3611р.; б) 3536 р.; в) 2906 р.; г) 2893 р. 6. Какому виду взаимосвязи двух товаров соответствует коэффициент перекрестной эластичности спроса с положительным значением? а) товары взаимозаменяемые; б) товары взаимодополняемые; в) товары являются независимыми; г) этот коэффициент всегда имеет отрицательное значение. 7. Какое сочетание факторов при прочих равных условиях предпочтительнее с точки зрения рентабельности снижения цен на продукцию организации-изготовителя? а) высокая эластичность спроса на данный товар и высокий удельный вес переменных затрат в структуре себестоимости продукции; б) высокая эластичность спроса на данный товар и высокий удельный вес постоянных затрат в структуре себестоимости продукции; в) неэластичный спрос на данный товар и высокий удельный вес переменных затрат в структуре себестоимости продукции; г) неэластичный спрос на данный товар и высокий удельный вес постоянных затрат в структуре себестоимости продукции. 8. Как изменится прибыль производственной организации потребительской кооперации от реализации кондитерских изделий при установлении цены с НДС в размере 4000 р. за 1 кг, если при цене с НДС за 1 кг 3600 р. продавалось в среднем за месяц 1500 кг, полная себестоимость производства на весь выпуск продукции – 4 200 000 руб., условно-переменных затрат – 2 300 000 руб., условнопостоянных затрат – 1 900 000 руб., ставка НДС – 10 %, коэффициент ценовой эластичности спроса – 1.8? а) останется без изменения; б) снизится на 85 400 руб.; в) снизится на 85 900 руб.; г) возрастет на 286 800 руб.