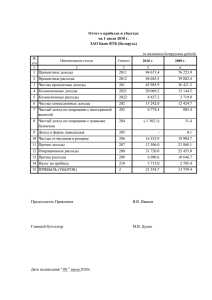

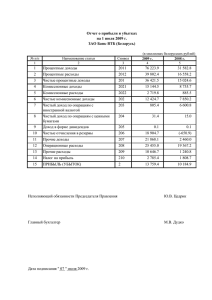

Расчет_процентных_доходов_по_долговым

реклама

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЁТА «БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР» Вопрос к повестке КпР на 2016 год Расчет процентных доходов по долговым ценным бумагам по ставке ЭСП, за исключением оговоренных в постановлении 494-П случаев 1. Процентные доходы по долговым ценным бумагам рассчитываются по ставке ЭСП, за исключением оговоренных в постановлении 494-П случаев. Мои вопросы касаются расчета процентных доходов по ставке ЭСП. 2. Как провести доначисление процентных доходов по ставке ЭСП в следующих случаях: в конце каждого месяца, при начислении купонной выплаты, при выбытии (продаже) части ценных бумаг одного выпуска. В частности, по каким лицевым счетам и как проводится начисление (и списание) процентных доходов. 3. Правильно ли я понимаю, что процентные доходы по ставке ЭСП начисляются вне зависимости от классификации ЦБ при первоначальном признании (удерживаемые до погашения, оцениваемые по справдливой стоимости через прибыль или убыток, и предназначанние для продажи и оцениваемые через прочий совокупный доход)? 4. Правильно ли я понимаю, что для ЦБ, классифицированных как оцениваемые по справедливой стоимости через прибыль или убыток, и для ЦБ, предназначенных для продажи и оцениваемых через прочий совокупный доход, ставка ЭСП рассчитывается не от суммы, уплаченной при покупке, а от справедливой стоимости ЦБ, определенной при первоначальном признании (494-П, Глава 3, параграфы. 3.10.1, 3.10.2, 3.2)? 5. Ниже в этом документе я попыталась показать на примере, как я понимаю определение ставки ЭСП и начисление и списание процентных доходов по ставке ЭСП. 6. Правильно ли я понимаю, что покупке долговой ЦБ ставка ЭСП определяется (может определяться) как решение следующего уравнения 𝑃𝑖 𝑆 = ∑𝑁 (1) 𝑑𝑖−𝑑 𝑖=1 (1+𝑦) 365 0 где S - сумма, уплаченная при покупке ЦБ, включая сумму сделки, накопленный купонный доход и затраты по сделке (например, брокерская и биржевая комиссии) Pi - i-ая выплата (купон, амортизация или погашение) N - количество будущих выплат по ЦБ d0 - дата покупки (допустим, сделка в режиме T0) di - дата i-ой выплаты y - искомая ставка ЭСП Этот же алгоритм используется в Excel при расчете внутренней ставки доходности при применении функции ЧИСТВНДОХ (XIRR) Пример: Допустим, 15.09.15 купили ОФЗ 25080 (1 штуку) по цене 94,7, НКД 29,6 без комиссии (платеж 976,60). Ставка ЭСП по приведенной выше формуле составит примерно 11,42% При покупке на лицевой счет выпуска поступит 947,00, на лицевой счет «начисленных процентов к получению» - 29,60. 1 7. Процентные доходы по долговым ценным бумагам начисляются не реже, чем 1 раз в месяц1. Амортизированная стоимость по долговым ценным бумагам определяется не реже одного раза в квартал2. Пример: 30.09.15 (конец квартала) д.б. начислены процентные доходы и определена амортизированная стоимость ЦБ. НКД на 30.09.15 составляет 32,64 На лицевой счет «начисленных процентов к получению» будет доначислена сумма 3,04 (32,64 – 29,60). Рассчитываем дисконт за период с 15.09.15 по 30.09.15 по формуле (линейный метод) 𝑑 −𝑑 𝐷 = (𝑆𝑁 − 𝑆𝑃) × 𝑑 𝑡 −𝑑𝑠 𝑚 (2) 𝑜 где SN - номинальная стоимсоть ценной бумаги SP - стоимость приобретения (без НКД) dm - дата погашения d0 - дата приобретения dt - дата расчета ds - дата приобретения (или дата начала периода) Применяя формулу (2), получим 𝐷 = (1000 − 947) × 15 =0,67 582 На лицевой счет «дисконт начисленный» будет начислена сумма 0,67 Другими словами, процентные доходы, рассчитанные линейным методом, на 30.09.15 составят 3,71=3,04+0,67 Начисляем процентные доходы по ставке ЭСП по формуле3, т.к. ставка ЭСП отличается от ставки, установленной условиями выпуска ценной бумаги4 𝑃𝐷 = 𝑆 × 𝑦 × 𝑑𝑡 −𝑑𝑠 365 (3) где PD - процентные доходы по ставке ЭСП S - сумма, уплаченная при покупке ЦБ (см. формулу 2) y - ставка ЭСП (см. формулу 2) dt - дата расчета ds - дата приобретения (или дата начала периода) Применяя формулу (3) для нашего примера получим 15 = 4,58 365 На счет корректировок, увеличивающих стоимость ЦБ, будет начислено 0,87=4,58-3,71 Амортизированная стоимость составит 981,18=976,60+3,71+0,87 Я хочу узнать, правильно ли выполнены эти начисления. 𝑆аморт = 976,60 × 0,01 × 11,42 × 1 «Не позднее последнего дня месяца отражению в бухгалтерском учете подлежит весь процентный доход, начисленный за истекший месяц либо за период с даты приобретения или с даты начала очередного процентного периода» (494-П, п. 4.1.2) 2 «Расчет амортизированной стоимости осуществляется не реже одного раза в квартал на последний день отчетного периода» (494-П, п. 1.4) 3 «Начисление процентного дохода за период осуществляется исходя из амортизированной стоимости долговой ценной бумаги за вычетом резерва под обесценение на начало периода» (494-П, п. 4.1.4) 4 «После первоначального признания долговых ценных бумаг в случае отличия ЭСП от процентной ставки, установленной условиями выпуска долговой ценной бумаги, осуществляется корректировка их стоимости и отражается следующими бухгалтерскими записями» (494-П, п.4.6) 2 8. Погашение купона. В дату выплаты купона, определяемую условиями выпуска ценной бумаги, д.б. доначислены процентный доход и дисконт5. Пример: 21.10.2015 по этой ЦБ было погашение купона в размере 36,90. Допустим, выплата купона прошла в эту же дату. На лицевой счет «начисленных процентов к получению» доначисляем 4,26=36,90-32,64 На лицевой счет «дисконт начисленный» доначисляем 0,94 ( формула 2) На лицевом счете «начисленных процентов к получению» имеем сумму купона 39,60=29,60+3,04+4,26, которую и списываем. На лицевом счете ««дисконт начисленный» имеем сумму 1,61=0,67+0,94 Правильно ли я понимаю, что в эту дату процентные доходы по стваке ЭСП не рассчитываются и амортизированная стоимость не определяется? 9. Следующее начисление процентных доходов будет 31.10.15. Правильно ли я понимаю, что начисления проводятся только по лицевым счетам «начисленные проценты к получению» и «дисконт начисленный» ? На лицевом счете «начисленные проценты к получению» - 2,03 (НКД на 31.10.15) На лицевом счете «дисконт начисленный» - 2,05 (расчеты аналогичны п.3) Аналогичное начисление будет 30.10.15 На лицевом счете «начисленные проценты к получению» - 8,11 (НКД на 30.11.15) На лицевом счете «дисконт начисленный» - 3,40 (расчеты аналогичны п.3) 10. Для приведенного выше примера, 31.12.15 д.б. начислены процентные доходы и определена амортизированная стоимость ЦБ. На лицевом счете «начисленные проценты к получению» - 14,39 (НКД на 31.12.15) На лицевом счете «дисконт начисленный» - 4,78 (расчеты аналогичны п.3) Процентные доходы, рассчитанныя линейным методом, составят 19,17=14,39+4,78 Правильно ли я понимаю, что процентные доходы по ставке ЭСП начисляются от амортизированной стоимости на начало периода, т.е. в приведенном примере от амортизированной стоимости на 30.09.15 (на сумму 981,18 не смотря на то, что 21.10.2015 был выплачен купон)? Используя формулу (3), получим 92 𝑃𝐷 = 981,18 × 0,01 × 11,42 × = 28,23 365 На счет корректировок, увеличивающих стоимость ЦБ, будет начислено 9,06=28,23(14,39+4,78) 5 «Отнесению на доходы подлежат процентный доход и дисконт, начисленные за истекший месяц либо доначисленные с начала месяца на дату перехода прав на долговые ценные бумаги, определяемую в соответствии с пунктом 1.1 настоящего Положения, и на дату выплаты, предусмотренную условиями выпуска соответствующей долговой ценной бумаги» (494-П, п.4.1.4) 3