Программа кредитования физических лиц с использованием

advertisement

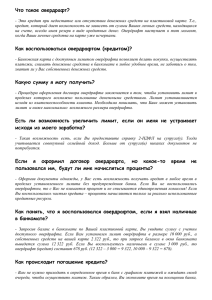

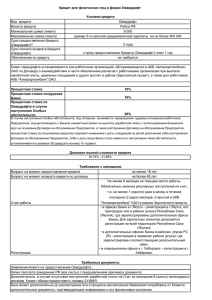

УТВЕРЖДЕНО Протокол Правления ПАО «Межтопэнергобанк» № 107 от «30» сентября 2015 г. __________________ /Ю.Б.Шутов/ Программа кредитования физических лиц с использованием банковских карт с предоставленным лимитом овердрафта 1. Общие положения 1.1. Цель настоящей программы (далее – «Программа») – выдача ПАО «Межтопэнергобанк» (далее – Банк) кредитов в форме овердрафт физическим лицам - владельцам дебетовых карт Банка (далее – Карты). 1.2. Все термины и определения, упоминаемые в настоящей Программе, используются в том же значении, что и в действующих Правилах пользования картсчетом и банковскими картами, эмитированными ПАО «Межтопэнергобанк» для физических лиц (далее – правила). 1.3. Кредитные средства предоставляются Клиентам для оплаты расчетных и иных документов, составленных с использованием банковской карты и ее реквизитов, для снятия наличных денежных средств в пунктах выдачи наличных и банкоматах, на сумму, превышающую остаток средств на карте в рамках установленного Банком лимита овердрафта. 1.4. Порядок предоставления и погашения овердрафта, а также условия использования банковских карт изложен в типовых формах документов, разработанных и утвержденных в установленном Банком порядке, в т.ч. в действующих Правилах пользования картсчетом и банковскими картами, эмитированными ПАО «Межтопэнергобанк» для физических лиц. 2. Условия кредитования 2.1. Обязательные требования к Заемщикам 2.1.1. 2.1.2. 2.1.3. 2.1.4. Физические лица- граждане Российской Федерации; Возраст – от 18 лет на дату заключения кредитного договора; Общий стаж трудовой не менее 3 месяцев на текущем месте работы; Основное место работы и/или постоянная регистрация по месту расположения Банка. 2.2. Перечень документов, необходимых для рассмотрения заявления заемщика и сроки рассмотрения заявления на предоставления кредита (принятие решения Банком относительно этого заявления). 2.2.1. Для рассмотрения вопроса о предоставлении овердрафта по счету банковской карты Заемщик предоставляет в Банк: - Заявление, оформленное Клиентом (Приложение 1); - Паспорт РФ с отметкой о постоянной регистрации;1 - Справка о доходах физического лица по форме 2-НДФЛ за последние 6 месяцев, и/или выписка по Картсчету за последних три месяца (для сотрудников Организаций в рамках «Зарплатного проекта»).2 2.2.2. Срок рассмотрения заявки и принятия решения с момента получения от Заемщика полного комплекта документов - до 3 рабочих дней. Срок может быть увеличен в случае возникновения у Банка дополнительных вопросов по данным предоставленным Заемщиком, но не более чем на 5 рабочих дней. 2.2.3.По результатам рассмотрения заявления Заемщика Банк вправе отказать в выдаче кредита (предоставления овердрафта по карте) без объяснения причин. В случае положительного кредитного 1 2 документы не представляются физическими лицами, являющимися сотрудниками Банка. документы не представляются физическими лицами, являющимися сотрудниками Банка 1 решения Банка срок обращения Заемщика за получением индивидуальных условий – 61 календарный день. 2.3. Суммы и сроки возврата кредита (овердрафта). Валюта, в которой предоставляется кредит (овердрафт). 2.3.1. Кредитование Картсчета (установление по Картсчету лимита овердрафта) устанавливается на срок действия договора Картсчета. 2.3.2. Максимальный размер лимита овердрафта устанавливается уполномоченным органом Банка и составляет 1 000 000 рублей, минимальный лимит овердрафта – 2 000 рублей. 2.3.3. Лимит овердрафта конкретному Заемщику определяется по формуле: Лимит овердрафта = 0,6 * РД, где РД – регулярный средний ежемесячный доход Заемщика в виде заработной платы, подтвержденной: - справкой по форме 2-НДФЛ за последние 6 месяцев за вычетом задекларированных Заемщика регулярных платежей – платежей по кредитам, алиментам и т.п.; - данными о перечисленной за предыдущие три месяца до указанного расчета заработной плате на счет банковской карты сотрудника Банка/юридического лица (выписка со счета банковской карты). 2.3.4. Предоставление лимита овердрафта и все расчеты по овердрафту осуществляются в рублях Российской Федерации. 2.4. Процентные ставки. 2.4.1. Процентные ставки указаны в Условиях кредитования клиентов ПАО «Межтопэнергобанк» в рамках Программы кредитования физических лиц с использованием банковских карт с предоставленным лимитом овердрафта. 2.5. Виды и суммы иных платежей по договору потребительского кредита (овердрафта). 2.5.1. За рассмотрение заявления о предоставлении лимита овердрафта, а также за оформление овердрафта и открытие лимита овердрафта комиссия не взимается. 2.5.2. Все платежи, связанные с обслуживанием Заемщика как Держателя карты, оплачиваются им в соответствии с Правилами. 2.6. Диапазоны полной стоимости кредита (ПСК) 2.6.1. Диапазоны полной стоимости кредита (ПСК) от 16,0 % годовых - до 26 % годовых. 2.7. Периодичность платежей заемщика при возврате кредита, уплате процентов и иных платежей по кредиту. Порядок изменения количества, размера, периодичности (сроков) платежей Заемщика при частичном досрочном возврате кредита. 2.7.1. Погашение процентов по Овердрафту и суммы Овердрафта (сумм Овердрафта), использованного (использованных) в текущем календарном месяце производится не позднее последнего числа месяца (включительно), следующего за месяцем использования соответствующих сумм овердрафта (возникновения ссудной задолженности). 2.7.2. Условие о порядке изменения количества, размера, периодичности (сроков) платежей Заемщика при частичном досрочном возврате кредита при предоставлении лимита овердрафта не применимо (отсутствует). (п. 15 ст. 7 ФЗ «О потребительском кредите (займе). 2.8. Способы обеспечения исполнения обязательств по договору потребительского кредита. 2.8.1. Настоящая Программа не содержит условий предоставления обеспечения исполнения обязательств по договору потребительского кредита (овердрафта). 2.9. Договоры, которые заемщик обязан заключить, и (или) иные услуги, которые он обязан получить в связи с договором потребительского кредита. 2.9.1. Договор Картсчета (договор банковского счета) – до установления лимита овердрафта Заемщик обязан заключить договор Картсчета, получить банковскую Карту. При наличии действующего Договора банковского счета открытие дополнительного счета не требуется. 2 2.9.2. Настоящая Программа не содержит условий об обязательствах Заемщика заключить договоры и (или) получить иные услуги в связи с договором потребительского кредита (овердрафта). 2.10. Порядок предоставления заемщиком информации об использовании потребительского кредита 2.10.1. Договор потребительского кредита (овердрафта), заключаемый на условиях настоящей Программы, не содержит условий о предоставлении информации об использовании заемщиком кредита на определенные цели. 2.11. Способы предоставления кредита. 2.11.1. Овердрафт предоставляется Банком в безналичной форме путем зачисления на Картсчет суммы, отсутствующей или недостаточной для оплаты платежных документов по операциям по Картсчету. 2.12. Способы возврата заемщиком потребительского кредита (погашения сумм овердрафта), уплаты процентов по нему, включая бесплатный способ. 2.12.1. Возврат кредита осуществляется путем пополнения Картсчета: наличным (внесением денежных средств в кассу Банка, внесением денежных средств через банкомат/терминал Банка, стороннего банка), - либо безналичным путем, - либо путем перечисления Заемщиком денежных средств с использованием каналов дистанционного банковского обслуживания. 2.12.2. Внесение денежных средств в кассу Банка, внесение денежных средств через банкомат/терминал Банка, перечисление Заемщиком денежных средств с использованием каналов дистанционного банковского обслуживания являются бесплатными способами погашения кредита. 2.13. Сроки, в течение которых заемщик вправе отказаться от получения потребительского кредита (овердрафта). 2.13.1. Заемщик вправе отказаться от получения потребительского кредита (овердрафта) полностью или частично, уведомив об этом Банк до истечения установленного договором срока его предоставления. 2.14. Ответственность заемщика за ненадлежащее исполнение договора потребительского кредита. 2.14.1. В случае несвоевременного (не в полном объеме) возврата Заемщиком кредита и/или процентов за пользование кредитом Заемщик уплачивает неустойку в размере 0,05 % от суммы просроченной задолженности за каждый день просрочки. 2.15. Информация о возможности запрета уступки Банком третьим лицам прав (требований) по договору потребительского кредита 2.15.1. Банк вправе осуществлять уступку прав (требований) по договору потребительского кредита третьим лицам, если иное не предусмотрено федеральным законом или кредитным договором, содержащим условие о запрете уступки, согласованное при его заключении. О своем согласии/не согласии на уступку Заемщик указывает в Заявлении на предоставление лимита овердрафта. 2.16. Подсудность 2.16.1. Иски Заемщика к Банку о защите прав потребителей предъявляются в соответствии с законодательством Российской Федерации. 2.16.2. В индивидуальных условиях договора потребительского кредита по соглашению сторон может быть изменена территориальная подсудность дела по иску кредитора к заемщику по месту получения заемщиком оферты (предложения заключить договор). 2.17. Формуляры или стандартные формы, в которых определены общие условия договора потребительского кредита 2.17.1. Банк разрабатывает, утверждает типовые формы документов, в которых определены общие условия кредитного договора (договора потребительского кредитования Картсчета), которые являются приложением к Правилам. Указанные формы доводятся Банком до Заемщиков путем размещения в местах оказания услуг (местах приема заявлений о предоставлении потребительского кредита), в том числе на сайте Банка: www.mteb.ru. 3 2.18. Информация о возможном увеличении суммы расходов заемщика по сравнению с ожидаемой суммой расходов в рублях, в том числе при применении переменной процентной ставки, а также информация о том, что изменение курса иностранной валюты в прошлом не свидетельствует об изменении ее курса в будущем (для потребительских кредитов (займов) в иностранной валюте). 2.18.1. В случае превышения Заемщиком установленного лимита овердрафта (возникновение неразрешенного овердрафта) Заемщик обязан погасить возникшую сумму неразрешенного овердрафта и уплатить проценты на нее, установленные Тарифами Банка, не позднее последнего дня месяца, следующего за месяцем возникновения неразрешенного овердрафта. Сумма неразрешенного овердрафта и проценты на указанную сумму может повлечь увеличение расходов Заемщика. 2.18.2. Банк имеет право на списание всех причитающихся по Договору потребительского кредита сумм со счетов Заемщика, открытых у Банка, без дополнительного распоряжения Заемщика. В случае если валюта счета отличается от валюты кредита, Банк вправе самостоятельно за счет Заемщика произвести конвертацию денежных средств по курсу Банка на день конвертации и направить денежные средства на уплату причитающихся ему по договору потребительского кредита сумм. Конвертация денежных средств по курсу Банка может повлечь увеличение расходов Заемщика. 2.19. Информация об определении курса иностранной валюты в случае, если валюта, в которой осуществляется перевод денежных средств Банком третьему лицу, указанному заемщиком при предоставлении потребительского кредита, может отличаться от валюты потребительского кредита. 2.19.1. Перевод денежных средств Банком третьему лицу, указанному Заемщиком при предоставлении потребительского кредита (при расчетах по операциям, совершенным Заемщиком в Торговой точке, ПВН, Банкомате или расчетах по операциям, совершенных Заемщиком в сети Интернет, обслуживаемых сторонними банками), в валюте, отличной от валюты предоставления кредита осуществляется в следующем порядке: 2.19.1 Конвертация банком - эквайером. В зависимости от технологии, используемой банком-эквайером (в том числе – по выбору Заемщика, если эта технология предусматривает такую возможность) сумма совершенной Заемщиком операции может быть выражена в валюте операции или сконвертирована банком-эквайером из валюты операции в одну из возможных валют транзакции по внутреннему курсу банка-эквайера. 2.19.2. Конвертация Платежной системой. Если валюта транзакции не совпадает с валютой расчетов по совершенной Заемщиком операции, данная сумма конвертируется Платежной системой из валюты транзакции в используемую валюту расчетов (в соответствии с внутренними правилами Платежной системы) по курсу Платежной системы на дату обработки расчетных документов. При этом следует понимать, что SMS-сообщение не является финансовым документом и сумма операции будет пересчитана по курсу Кредитора на день поступления Кредитору финансового распоряжения. 2.19.3. Конвертация Кредитором. В случае если валюта транзакции или валюта расчетов не совпадает с валютой Картсчета, для расчетов с Заемщиком используется сумма операции, сконвертированная из валюты расчетов в валюту Картсчета, по курсу Кредитора на день поступления Кредитору финансового распоряжения. 2.20. Способы обмена информацией между кредитором и заемщиком. 2.20.1. Обмен информацией между кредитором и заемщиком осуществляется одним из указанных способов: - посредством направления почтовых отправлений с уведомлением о вручении по адресам: для Заемщика – по месту жительства (указанному при заключении Договора или сообщенным Заемщиком дополнительно в письменной форме), для Банка – указанным в договоре потребительского кредита, - нарочным путем вручения под расписку, - с применением систем дистанционного банковского обслуживания(при наличии такой системы у Заемщика). Порядок и случаи использования данных способов обмена информации определяются общими условиями Договора потребительского кредита. 2.20.2. Банк вправе направлять информацию посредством использования телефонной (в т.ч. SMSинформирование), факсимильной, электронной (в т.ч. с использованием сети Интернет) связи в случаях и порядке, предусмотренных общими условиями Договора потребительского кредита. 4 2.20.3. Информация о новых услугах, изменениях и дополнениях Тарифов, Правил, общих условий договора потребительского кредитования размещается на информационных стендах, расположенных в операционных залах Банка, а также на сайте Банка по адресу: www.mteb.ru. 5 Приложение 1 к Программе кредитования физических лиц с использованием банковских карт с предоставленным лимитом овердрафта ЗАЯВЛЕНИЕ НА ПРЕДОСТАВЛЕНИЕ ЛИМИТА ОВЕРДРАФТА НА КАРТСЧЕТ ВНИМАНИЕ Все пункты или поля настоящего Заявления-анкеты должны быть заполнены ЧЕРНЫМИ или ТЕМНО-СИНИМИ (СИНИМИ) чернилами, разборчиво, прописными буквами. Поля, помеченные знаком , отмечаются знаком «V». Тарифный план Подразделение Банка «ЗАРПЛАТНЫЙ» 1). ПРОШУ ПРЕДОСТАВИТЬ ЛИМИТ ОВЕРДРАФТА НА ОСНОВНУЮ ДЕБЕТОВУЮ (РАСЧЕТНУЮ) БАНКОВСКУЮ КАРТУ (ДАЛЕЕ – КАРТА) В размере Валюта картсчета Тип карты РОССИЙСКИЕ РУБЛИ VISA ELECTRON VISA CLASSIC VISA GOLD VISA PLATINUM НОМЕР КАРТЫ 2). СВЕДЕНИЯ О КЛИЕНТЕ (ВЛАДЕЛЬЦЕ КАРТСЧЕТА): Фамилия Имя Отчество Дата рождения ______/__________/__________ Г. Место рождения ВИД ДОКУМЕНТА Документ, удостоверяющий личность СЕРИЯ НОМЕР КЕМ ВЫДАН КОГДА ВЫДАН КОД ПОДРАЗДЕЛЕНИЯ Информация о занятости ПОЛНОЕ НАИМЕНОВАНИИ КОМПАНИИ ФАКТИЧЕСКИЙ АДРЕС КОМПАНИИ РАБОЧИЙ ТЕЛЕФОН ЗАНИМАЕМАЯ ДОЛЖНОСТЬ (_______)____________________________ код номер Согласен (а) с тем, что ПАО «Межтопэнергобанк» уведомляет о предоставлении/изменении/ отказе в предоставлении лимита овердрафта путем отправки SMS- сообщения на мобильный номер телефона, ранее указанный Банку. 3. Подписывая настоящее заявление, я даю согласие не даю согласие на передачу ПАО «Межтопэнергобанк» прав требования, которые возникнут из заключенного мною и ПАО «Межтопэнергобанк» кредитного договора любому третьему лицу, в том числе лицам, не имеющим лицензии на осуществление банковской деятельности. 4. Заявляю, что мне известно, разъяснено и понятно, что: При обращении о предоставлении лимита овердрафта 100 000 рублей и более или в эквивалентной сумме в иностранной валюте, если в течение одного года общий размер платежей по всем имеющимся у меня на дату обращения к кредитору о предоставлении лимита овердрафта обязательствам по кредитным договорам, договорам займа, включая платежи по предоставляемому лимиту овердрафта, будет превышать пятьдесят процентов моего годового дохода, для меня существует риск неисполнения обязательств по договору потребительского кредита и применения ко мне штрафных санкций. ВЛАДЕЛЕЦ КАРТСЧЕТА ПОДПИСЬ ИНИЦИАЛЫ,ФАМИЛИЯ ДАТА ЗАЯВЛЕНИЕ ПРИНЯЛ И ПРОВЕРИЛ. УПОЛНОМОЧЕННЫЙ ПРЕДСТАВИТЕЛЬ ОРГАНИЗАЦИИ* ДОЛЖНОСТЬ ИНИЦИАЛЫ,ФАМИЛИЯ ПОДПИСЬ ДАТА М.П. _____________________________________________________________________________ 6 ДЛЯ ОТМЕТОК БАНКА Заявление принял и проверил. Личность и полномочия уполномоченного представителя удостоверил. Сотрудник Банка _________________________ ________________ ______________________________ (фамилия, инициалы) (подпись) (Дата и время приема) Максимальный лимит овердрафта, разрешенный Банком ______________________РУБЛЕЙ. Сотрудник Банка _________________________ ________________ ______________________________ (фамилия, инициалы) (подпись) (Дата) М.П. * УПОЛНОМОЧЕННЫЙ ПРЕДСТАВИТЕЛЬ ОРГАНИЗАЦИИ – любое из лиц, указанных в карточке образцов подписей и оттиска печати, предоставленной организацией в Банк, сотрудник кадровой службы организации, предоставивший копию документа о назначении на соответствующую должность, заверенного в соответствующем порядке, иное лицо, уполномоченное организацией на основании доверенности подтверждать данные, указанные в настоящем Заявлении. 7