46 - eSSUIR

реклама

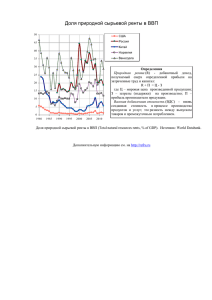

РЕНТНЫЕ ОТНОШЕНИЯ И ПЛАТЕЖИ В СОЦИАЛЬНО-ЭКОНОМИЧЕСКОМ РАЗВИТИИ ТЕРРИТОРИИ И.А. Телиженко Сумский государственный университет, г. Сумы Мировая экономическая практика свидетельствует, что государство должно выполнять функции регулирования рентных отношений и использования принадлежащих обществу рентных доходов, обеспечивая баланс интересов граждан, территорий и пользователей недр. Современная теория горной ренты находится в стадии становления. Основы теории ренты были заложены на базе отношений землевладения и землепользования. Неразрывная связь земной поверхности и недр обусловливает необходимость рассматривать земельную и горную ренту, а также собственность на землю и недра как среду жизнеобеспечения гражданского общества. В некотором смысле природная рента, несмотря на условное подразделение ее на виды, всегда земельная, поскольку земля выступает формой основного капитала. По механизму формирования и принципу классификации земельная и горная рента имеют много общего, поскольку отражают право граждан на долю богатства, созданного природой (земельного участка, добытого полезного ископаемого и др.). Сложность и многогранность этого явления приводит, с одной стороны, к разнообразию, а с другой – к неполноте толкований сущностной основы категории теории горной ренты. Часто в отечественной экономической литературе понятие природной ренты трактуется как устойчивый доход, приносимый эксплуатируемым ресурсом. А горная рента как основная разновидность природной ренты, формирующаяся в добывающих отраслях, понимается как дополнительный доход сверх цены производства (издержек и нормативной прибыли), не связанный с деятельностью, не требующий специальных усилий для его получения. Определение ренты как регулярного дохода, получаемого с капитала, имущества или земли не применимо в данном контексте, поскольку в нем не упоминаются такие рентообразующие факторы, как полезные ископаемые и содержится узкий взгляд на ренту как на регулярно взимаемые платежи. А присутствие среди перечисляемых в определении факторов капитала (скорее всего капитала, сдаваемого в аренду) может помешать установлению четкой границы между прибылью на вложенный капитал и рентой от эксплуатации природных ресурсов. Нами предлагается понимать горную ренту как доход от эксплуатации месторождения, созданный не только трудом и капиталом, а и всеми другими факторами и условиями производства1 . Как явление рента возникает и существует независимо от того, как ею потом распоряжаются, и величина ренты не зависит от размеров установленных налогов и платежей. Поэтому необходимо разделять понятия «ренты» и «рентного платежа» как инструмента экономического регулирования рентных отношений, направленных на изъятие доходов рентного характера. Под рентными отношениями мы понимаем совокупности общественно- политических, экономико-правовых отношений, участниками которых являются органы государственной власти и местного самоуправления, хозяйствующие субъекты и общество по поводу факторов образования ренты, а также присвоения и распределения доходов от их эксплуатации. В соответствии с данным определением можно выделить приоритетные направления реформирования рентных отношений, включающих решение вопросов: собственности на природные ресурсы; их стоимостной оценки; определения рентного дохода, подлежащего изъятию в пользу общества и государства; способов его аккумулирования и распределения. Для решения этих проблем предлагается осуществить ряд мероприятий, рассматриваемых в качестве приоритетных направлений реформирования рентных отношений. Первым из них выступает расширение компетенции региональных органов власти в сфере недропользования посредством законодательного определения: 1 полномочий региональных органов управления по регулированию доступа к малым и средним месторождениям полезных ископаемых, а также по регулированию эксплуатации месторождений, достигнувших стадии высокой степени зрелости, находящихся на их территории, и полномочий по контролю за выполнением условий лицензионных соглашений; 1 Под имущественными факторами понимается инфраструктура и производственные фонды, созданные без участия средств природопользователя (в горной отрасли – недропользователя) и не оплаченные им в полном объеме в ходе приватизации. возможности региональным органам власти применять методы налогового стимулирования недропользования в рамках налоговых платежей, подлежащих зачислению в местные бюджеты. Вторым приоритетным направлением регулирования рентных отношений должно выступать формирование системы налогообложения газонефтедобычи, отражающей специфику горного производства как отрасли с рентным характером доходов. Результаты анализа механизмов распределения доходов рентного характера свидетельствуют о неравномерности их поступлений в бюджеты различных уровней. При этом они не контролируются региональными органами власти. Эта ситуация осложняется тем, что вертикально интегрированные компании (ВИК) объединили в своем составе предприятия геологоразведки и геофизики, строительства, научного и сервисного обслуживания, добычи, переработки нефти, реализации нефтепродуктов, т.е. сомкнули технологическую цепочку «от скважины до бензоколонки». Это дает им дополнительную возможность, с одной стороны, для маневра в части перераспределения рентных платежей (налога на прибыль предприятий и акцизов на нефтепродукты) между регионами, где расположены их нефтеперерабатывающие предприятия и автозаправочные станции, а, с другой стороны, – для снижения эффективной ставки налога на прибыль (перенося уплату его региональной части в оффшорные зоны) и уменьшения величины уплачиваемых акцизов на нефтепродукты. Третьим направлением реформирования рентных отношений должно быть введение правил налогообложения, в соответствии с которыми налоги будут взиматься по месту основного производства в соответствии с установленными уровнями нормативных затрат и нормативной прибыли. Реализация предложенных мер по совершенствованию регулирования рентных отношений будет способствовать стабилизации поступлений в местные бюджеты рентных доходов и повышению эффективности использования недр. Поскольку учесть все различия природных объектов невозможно, для добывающих компаний предлагается ввести особый порядок налогообложения, четко увязанный с размерами и порядком изъятия ренты. В перспективе целесообразно установить определенные минимальные изъятия в виде налога на добычу (платы за недра), отражающие абсолютную ренту, а дифференциальную ренту изымать через установление индивидуальной величины рентных платежей, исходя из экономики каждого конкретного проекта. Система платежей и налогов для недропользователей, характеризующая специфику горного производства, должна включать не только плату за недра (отражающую изъятие абсолютной и дифференциальной ренты), но и плату за землю, компенсационные платежи (за природные ресурсы, находящиеся на земной поверхности), а также налог на прибыль (табл. 1). При определении размеров платежей необходимо руководствоваться следующими принципами, соответствующими воспроизводственному подходу к эколого-экономической оценке природных ресурсов: плата за природные ресурсы должна дифференцироваться в зависимости от их естественных характеристик и социально-экономических условий; размер платы должен быть достаточным для стимулирования ресурсосбережения (снижения ресурсоемкости производства) и возмещения необходимых затрат на воспроизводство и охрану природных ресурсов; система платежей за пользование природными ресурсами должна быть гибкой (в первую очередь на региональном уровне), чтобы способствовать реализации приоритетов социально-экономического развития региона, и обеспечивать изъятие ренты по стадиям ее образования непосредственно у недропользователя. Таким образом, добывающие компании должны оплачивать использование любых природных ресурсов и возмещать ущерб (а также упущенную выгоду), наносимый окружающей среде, который носит в основном местный характер, поэтому должен объективно учитываться при распределении доходов от эксплуатации месторождений между уровнями государственной иерархии. Таблица 1 - Система платежей и налогов для предприятий-недропользователей Вид Наименование Плата за землю Платеж Плата за использование недр, не связанное с добычей полезных ископаемых Плата за извлечение из недр полезных ископаемых Назначение и сущность Изъятие абсолютной земельной ренты, плата за использование земной поверхности Изъятие абсолютной горной ренты, плата за использование недр Формы изъятия Плата за единицу площади земельного участка Плата за единицу объема используемых недр Изъятие абсолютной Доля в объеме горной ренты, плата за добываемой извлечение продукции невозобновляемых ресурсов Рента Изъятие Индивидуальные дифференциальной платежи, горной ренты, зависящие от возникающей экономики вследствие различий конкретного горно-геологических, проекта, географо-экономических корректируемые условий во времени Компенсацион Возмещение ущерба Плата, размер ные платежи обществу за которой зависит от используемые, величины уничтожаемые наносимого природные ресурсы, окружающей находящиеся на земной среде ущерба и поверхности (леса, неполученного водоемы и др.), изъятие дохода дифференциальной ренты (земельной, лесной и др.) Налог Налог на Сбор части прибыли на Доля в объеме прибыль нужды государства прибыли Дополнительные налоги должны быть упразднены, а функции сбора средств на прочие нужды возложены на платежи и налог на прибыль.