КОМИТЕТ ПО НАУКЕ И ВЫСШЕЙ ШКОЛЕ Санкт-Петербургское государственное бюджетное

advertisement

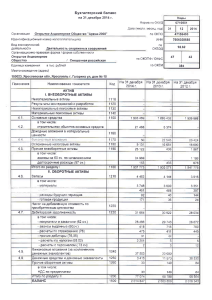

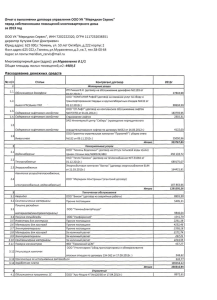

КОМИТЕТ ПО НАУКЕ И ВЫСШЕЙ ШКОЛЕ Санкт-Петербургское государственное бюджетное образовательное учреждение среднего профессионального образования «Промышленно-экономический колледж» Заочное отделение Специальность 120714 земельно-имущественные отношения КОНТРОЛЬНАЯ работа по дисциплине «Бухгалтерский учёт и налогообложение» студента группы 12601 зачетная книжка № 11-6-113 ФИО студента Бутенко Виталия Алексеевича Адрес С- Петербург Ул Дм Устинова д8 кв63 E-mail: bishof@mail.ru телефон: 8 (921) 3893674 2013 год Задание 1 На основе нижеприведенных данных необходимо • составить бухгалтерский баланс: • открыть счета бухгалтерского учета на каждую статью баланса; • отразить на счетах бухгалтерского учета хозяйственные операции за месяц способом двойной записи; • подсчитать обороты за месяц и вывести конечные остатки; • по данным счетов составить оборотную ведомость; • по данным оборотной ведомости составить баланс ОАО «Триумф» на 1 февраля 2013г. Остатки по счетам ООО «Триумф» на 01.02.2013 г. № п/п наименование счетов Сумма (руб.) 1 Основные средства (01) 5 342 340 2 Уставный капитал (80) 6 500 000 3 Добавочный капитал (83) 1 015 000 4 Резервный капитал (82) 60 000 5 Нераспределенная прибыль (непокрытый убыток) (84) 65 000 6 Основные материалы (10) 611 800 7 Долгосрочные кредиты банка (67) 20 600 8 Незавершенное производство (20) 505 000 9 Готовая продукция (43) 942 300 10 Касса (50) 4 000 11 Расчетный счет (51) 1 159 110 12 Расчеты с подотчетными лицами (дебиторская задолженность) (71) 850 13 Краткосрочные кредиты банка (66) 75 900 14 Расчеты с поставщиками и подрядчиками (60) 465 400 15 Расчеты с бюджетом по налогам и сборам (68) 55 000 16 Расчеты с персоналом по оплате труда (70) 225 000 17 Расчеты по социальному страхованию и обеспечению (69) 83 500 1. Бухгалтерский баланс ООО «Триумф» на 01.02.2013 г. Наименование разделов и балансовых статей АКТИВ I. Внеоборотные активы Основные средства (01-02) Итого по разделу I: II. Оборотные активы Основные материалы (10) Затраты в незавершенном производстве (20) Готовая продукция (43) Сумма (руб.) на 01.02 ПАССИВ III. Капитал и резервы 5 342 340 Уставный капитал (80) 5 342 340 Резервный капитал (82) Добавочный капитал (83) Нераспределенная прибыль (непокрытый убыток) (84) 611 800 Итого по разделу III: на 01.02 6 500 000 60 000 1 015 000 65 000 7 640 000 505 000 IV. Долгосрочные обязательства 942 300 Долгосрочные кредиты банка (67) Итого по разделу IV: Дебиторская задолженность, в т.ч.: Расчеты с подотчетными 850 лицами (71) Прочие дебиторы (76) _ Денежные средства, в т.ч.: Касса (50) Наименование разделов и балансовых Сумма статей (руб.) 4 000 20 600 20 600 V. Краткосрочные обязательства Краткосрочные кредиты банка (66) 75 900 Кредиторская задолженность, в т.ч. Расчеты с персоналом по оплате труда (70) Расчеты по соц. страхованию и обеспечению (69) 225 000 83 500 Расчетные средства (51) Прочие оборотные активы Итого по разделу II: БАЛАНС: 1 159 110 Расчеты по налогам и сборам (68) Расчеты с поставщиками и _ подрядчиками (60) 3 223 060 Итого по разделу V: 8 565 400 БАЛАНС: 55 000 465 400 904 800 8 565 400 1. Журнал регистрации хозяйственных операций ООО «Триумф» за февраль 2013 г. № Название документа и краткое содержание п/п Корреспондирующие счета частная общая дебет кредит Сумма (руб.) Выписка из р/счета: 1 1.1 1.2 1.3 1.4 51 Перечислено с расчетного счета в погашение: краткосрочного кредита банка задолженности поставщикам задолженности органам социального страхования Получены денежные средства в кассу организации на заработную плату 60 000 200 000 66 60 51 51 83 500 69 51 100 000 50 51 443 500 Итого перечислено: 51 Приходные ордера: 2 Поступили основные материалы от поставщика Требования-накладные: 46 800 46 800 10 60 3 Отпущены со склада материалы в производство Расчетная ведомость: 40 000 40 000 20 10 4 Начислена заработная плата рабочим основного производства Платежные ведомости: 120 000 120 000 20 70 98 000 70 50 3 000 71 50 5 Выдано из кассы: 5.1 Заработная плата Григорьеву И.В. на командировочные 5.2 расходы 6 Депонирована невыданная заработная плата Журнал-ордер: 2 000 101 000 2 000 70 7 Начислена амортизация по основным средствам основного производства 2 900 2 900 20 Итого выдано: 50 76/4 02 Итого по журналу: 756 200 756 200 2. Схемы синтетических счетов ООО «Триумф» за февраль 2013 г. Д 01 К Сн = 5 342 340 Од = 0 Ок = 0 Ск = 5 342 340 Д 80 К Сн = 6 500 000 Од = 0 Ок = 0 Ск = 6 500 000 Д 83 К Сн = 1 015 000 Од = 0 Ок = 0 Ск = 1 015 000 Д 82 К Сн = 60 000 Од = 0 Ок = 0 Ск = 60 000 Д 84 К Сн = 65 000 Од = 0 Ок = 0 Ск = 65 000 Д 10 К Сн = 611 800 7. 46 800 11. 40 000 Од = 46 800 Ок = 40 000 Ск = 618 600 Д 67 К Сн = 20 600 Од = 0 Ок = 0 Ск = 20 600 Д 20 К Сн = 505 000 2. 120 000 11. 40 000 12. 2 900 Од = 162 900 Ок = 0 Ск = 667 900 Д 51 К Сн = 1 159 110 1 60 000 3. 100 000 8. 200 000 Од = 0 Ск = 715 610 Д 50 К Сн = 4 000 9. 83 500 Ок = 443 500 4. 98 000 3. 100 000 10. 3 000 Од = 100 000 Ок = 101 000 Ск = 3 000 Д 71 К Сн = 850 10. 3 000 Од = 3 000 Ок = 0 Ск = 3 850 Д 43 К Сн = 942 300 Од = 0 Ок = 0 Ск = 942 300 Д 60 К Сн = 465 400 7. 46 800 Од = 200 000 Ок = 46 800 Ск = 312 200 8. 200 000 Д 66 К 1. 60 000 Сн = 75 900 Од = 60 000 Ок = 0 Ск = 15 900 Д 70 К 4. 98 000 Сн = 225 000 2. 120 000 5. 2 000 Од = 100 000 Ок = 120 000 Ск = 245 000 Д 68 К Сн = 55 000 Од = 0 Ок = 0 Ск = 55 000 Д 69 К 9. 83 500 Сн = 83 500 Од = 83 500 Ок = 0 Ск = 0 Д 76/4 К 5. 2 000 Од = 0 Ок = 2 000 Ск = 2 000 Д 02 К 12. 2 900 Од = 0 Ок = 2 900 Ск = 2 900 3 Оборотная ведомость по синтетическим счетам за февраль 2013 года № Наименование счета п/п 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 Основные средства (01)-(02) Материалы (10) Основное производство (20) Готовая продукция (43) Уставный капитал (80) Резервный капитал (82) Добавочный капитал (83) Нераспределенная прибыль (непокрытый убыток (84) Касса (50) Расчетные счета (51) Расчеты с поставщиками и подрядчиками (60) Расчеты по краткосрочным кредитам и займам (66) Расчеты по долгосрочным кредитам и займам (67) Расчеты по налогам и сборам (68) Расчеты по соц. страхова-нию и обеспечению (69) Расчеты с персоналом по оплате труда (70) Расчеты с подотчетными лицами (71) Оборот за февраль дебет кредит дебет кредит 5 342 340 2 900 611 800 46 800 40 000 505 000 162 900 942 300 6 500 000 60 000 1 015000 Сальдо на 01.02 - 65 000 4 000 1 159 110 - - - Сальдо на 01.03 дебет кредит 5 339 440 618 600 667 900 942 300 6 500000 60 000 1 015000 - 100 000 101 000 3 000 443 500 715 610 65 000 - - 465 400 200 000 46 800 - 312 200 - 75 900 60 000 - - 15 900 - 20 600 - - - 20 600 - 55 000 - - - 55 000 - 83 500 83 500 - - - - 225 000 100 000 120 000 - 245 000 850 - - 3 000 - 3 850 Расчеты по депонирован-ным 2 000 2 000 суммам (76/4) 19 ИТОГО: 8 565 400 8 565400 756 200 756 200 8 290 700 8 290700 18 4. Бухгалтерский баланс ООО «Триумф» на 01.03.2013 г. Наименование разделов и балансовых статей АКТИВ Сумма (руб.) На 01.03 I. Внеоборотные активы Основные средства (01-02) Итого по разделу I: II. Оборотные активы Основные материалы (10) Затраты в незавершенном производстве (20) Готовая продукция (43) Касса (50) Расчетные средства (51) Прочие оборотные активы Итого по разделу II: БАЛАНС: ПАССИВ На 01.03 III. Капитал и резервы 5 339 440 5 339 440 Уставный капитал (80) 6 500 000 Резервный капитал (82) 60 000 Добавочный капитал (83) Нераспределенная прибыль (непокрытый убыток) (84) 618 600 Итого по разделу III: 1 015 000 65 000 7 640 000 667 900 IV. Долгосрочные обязательства 942 300 Долгосрочные кредиты банка (67) Итого по разделу IV: Дебиторская задолженность, в т.ч.: Расчеты с подотчетными 3 850 лицами (71) Прочие дебиторы (76) _ Денежные средства, в т.ч.: Наименование разделов и балансовых Сумма статей (руб.) 20 600 20 600 V. Краткосрочные обязательства Краткосрочные кредиты банка (66) Кредиторская задолженность, в т.ч. Расчеты с персоналом по оплате труда (70) Расчеты по соц. страхованию и 3 000 обеспечению (69) 715 610 Расчеты по налогам и сборам (68) Расчеты с поставщиками и _ подрядчиками (60) Расчеты по депонированным суммам (76/4) 2 951 Итого по разделу V: 260 8 290 БАЛАНС: 700 15 900 245 000 55 000 312 200 2 000 630 100 8 290 700 Задание 2 Ответить на вопросы тестов, выбрав правильный ответ из предложенных вариантов. Вариант 3 1 Регистры бухгалтерского учета предназначены для: 1 2 систематизации информации 3 накопления информации 4 5 отражения информации на счетах бухгалтерского учета и бухгалтерской отчетности 2 Оплата труда управленческому персоналу организации отражается по дебету счетов: 6 7 8 9 26 3 Поступление средств от других организаций в погашение задолженности по краткосрочным займам оформляется записью: 10 11 12 13 Д51 – К76 4. Выдача под отчет из кассы денежных средств на приобретение материалов отражается в учете проводкой: 1. 2. Д 71 – К 50 3. 5. Начисление экономических санкций за нарушение налогового законодательства отражается записью: 1. Д 99 – К 68 2. 3. 6. Финансовый результат от продажи продукции работ, услуг определяется на счете: 1 90 2 3 4 7. Какие из перечисленных налогов не относятся к региональным налогам: статья 14 НК РФ 1 2 НДФЛ статья 13 НК РФ 3 4 взносы во внебюджетные фонды ФЗ №212 от 24.07.2009г. 8. Кто исчисляет земельный налог для организаций: 1 2 3 налогоплательщик статья 396 НК РФ 9. Доходы налогоплательщика, полученные по основному месту работы, могут быть уменьшены на величину: 1 стандартных налоговых вычетов статья 218 НК РФ 2 3 10. Облагаемый по ставке 13%, доход Иванова И.И. от деятельности по трудовому договору за 2011 г. с учетом стандартных вычетов составил 200000 руб. В мае 2011 г. он перечислил общеобразовательной школе на нужды физического воспитания 50000 руб. Определите сумму НДФЛ, которую Иванов И.И. может вернуть из бюджета: 1 2 6500 3 200 000 * 13% = 26 000 200 000 – 50 000 = 150 000 150 000 * 13% = 19 500 26 000 – 19 500 = 6 500 Задание 3 Рассчитать налог на доходы физических лиц по предложенным данным. Вариант 8 Задача Инженер-программист имеет двух детей дошкольного возраста и постоянное место работы, доходы по которому составили: № Месяц Заработная плата, руб. № Месяц Заработная плата, руб. 1 Январь 14900 7 Июль 15280 2 Февраль 15150 8 Август 15400 3 Март 15050 9 Сентябрь 15300 4 Апрель 15200 10 Октябрь 15400 5 Май 15140 11 Ноябрь 15350 6 Июнь 15260 12 Декабрь 15490 По основному месту работы в августе получена материальная помощь в сумме 5 тыс. руб. В июне продан недостроенный загородный дом за 400 тыс. руб. Оплачено за получение второго высшего образования 18 тыс. руб. Ежемесячная плата за содержание одного ребенка в детском саду составляет 350 руб. Определите сумму НДФЛ в календарном году. Материальная помощь 5 тыс. руб. не облагается налогом – статья 217 НК РФ Продажа дома 400 тыс. руб. не облагается налогом – статьи 218-220 НК РФ (до 1 млн. руб.) Плата за детсад 350 руб. ежемесячно не является налоговым вычетом – статьи 218-220 НК РФ Плата за второе высшее образование 18 тыс. руб. - налоговый вычет статья 219 НК РФ Дети (двое) – налоговый вычет статья 218-220 НК РФ 1 400*2*12 = 33 600 руб. Сумма годового дохода 182 920 руб. 182 920 – 33 600 – 18 000 = 131 320 руб. 131 320*13% = 17 072 руб. Сумма НДФЛ в календарном году равна 17 072 руб. Список литературы: 1 Учебник «Бухгалтерский учет» А. И. Гомола, В. Е. Кириллов, С. В. Кириллов 2 План счетов бухгалтерского учета финансово-хозяйственной деятельности организации 3 Налоговый кодекс РФ 4 Методические указания по дисциплине