Инвестиционная политика Казахстана в новом веке Күлжан Бахыт АО «Институт экономических исследований»

реклама

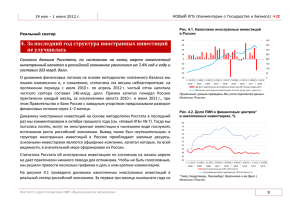

Инвестиционная политика Казахстана в новом веке Күлжан Бахыт АО «Институт экономических исследований» Вопросы инвестиционных трендов, политик, способов привлечения прямых иностранных инвестиций (ПИИ) всегда является актуальным. В виду тенденций последних лет, когда мировые темпы экономического роста и роста глобальных потоков ПИИ замедляются и начинается конкурентная борьба за инвестиции тема повышения инвестиционной привлекательности, продуманной и эффективной инвестиционной политики привлекает особое внимание. В 2001-2008 годах преобладал тренд поступательного развития и наращивания объемов накопленных инвестиций. Пик активности притоков прямых иностранных инвестиций пришелся на 20072008 годы, когда мировой притой в 2007 году достиг 1 872 млрд. долл. США, превысив показатели наиболее благоприятного 2000 года на 37%. При этом в 2008 году уже отмечалось влияние мирового финансовоэкономического кризиса, что привело к снижению общемировых объемов ПИИ по сравнению с предыдущим годом. 34% 1,872 50% 1,393 1,363 36% 18% -20% 5% 12%1,565 -10% 1,490 1,467 -16% 1,403 -20% 1,328 1,228 1,187 24% 927 -14% -7% 684 683 591 552 -50% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Рис. 1 Динамика мировых притоков ПИИ, млрд. долл. США Источник: Составлено на основании статистических данных ЮНКТАД Затем следует период мирового экономического кризиса и восстановления. В 2009 году мировой приток ПИИ сократился еще на 20% к 2008 году, составив 1 187 млрд. долл. США. В 2010 году впервые прослеживается положительная динамика: объем вырос на 12% в сравнении с предыдущими показателями, но не достиг двух предшествующих максимумов 2000 и 2007 годов. 2012-2014 года – замедление роста мировой экономики и вследствие этого снижение инвестиционной активности, что демонстрируют отрицательные темпы роста инвестиционных притоков в 2012 и 2014 годах. Сокращение глобальных потоков ПИИ в основном объяснялось неустойчивостью мировой экономики, непредсказуемостью политики для инвесторов и возросшими геополитическими рисками. Кроме того, наряду с новыми инвестициями имели место случаи изъятия значительных объемов ранее вложенных средств [3]. При этом необходимо отметить, что 2012 год был важным в истории экономики, поскольку это был первый год, когда объем иностранных инвестиций в развивающиеся страны превысил инвестиции в развитые страны. Согласно Докладу о мировых инвестициях ЮНКТАД, для 2014 года характерны следующие тенденции: 1. укрепление позиции эпицентра привлечения ПИИ развивающихся стран Приток ПИИ в развивающиеся страны увеличился и достиг беспрецедентно высокого уровня 681 млрд. долларов, при этом Китай стал крупнейшим получателем ПИИ в мире с притоком объемом в 232 млрд. долл. вместе с Гонконгом. 1 2013 2014 124 129 Китай 74 Гонконг (Китай) 103 231 США 92 48 Великобритания 72 Сингапур 65 68 Бразилия 64 62 71 Канада 54 54 52 Австралия Индия 28 34 Нидерланды 32 30 Рис.2. Десять стран с наибольшим объемом притоков ПИИ, 2013-2014 гг., млрд. долл. США Источник: составлено на основании данных ЮНКТАД Еще одним доказательством в пользу тренда повышения роли развивающихся стран говорит факт, отраженный на рисунке 2, где половину из 10 стран-реципиентов крупнейших потоков ПИИ являются развивающиеся страны. 2. увеличение притока ПИИ в сектор услуг С точки зрения распределения по секторам сохранилась наблюдающаяся на протяжении последних 10 лет тенденция к увеличению притока ПИИ в сектор услуг, что было связано с дальнейшей либерализацией данного сектора, продолжением процесса превращения услуг в рыночный товар и расширением глобальных производственно-сбытовых цепочек, в которых услуги играют важную роль. В 2012 году на долю сектора услуг приходилось 63% общего объема накопленных ПИИ в мире, что более чем в два раза превышало соответствующую долю обрабатывающей промышленности (26%). Для сравнения доля сырьевого сектора не превышала 10% [3]. 3. более трети всех ПИИ пришлось на трансграничные сделки слияния и поглощения В 2014 году существенно увеличились трансграничные слияния и поглощения, в частности общая сумма таких операций составила 399 млрд. долларов, что составило более 32% от общей суммы притоков ПИИ. 4. снижение потоков в страны с переходной экономикой Поток ПИИ в страны с переходной экономикой сократился в 2014 году на 52% до 48 млрд. долларов, составив, таким образом, всего 3,9% от глобальных притоков ПИИ (см. рис.3). Региональные конфликты в сочетании с падением цен на нефть и международными санкциями отрицательно сказались на перспективах экономического роста и ослабили интерес инвесторов к этому региону. Очевидно, похожая тенденция будет прослеживаться и в следующих двух докладах ЮНКТАД. В Докладе о мировых инвестициях 2015 года на основе анализа данных прошлых лет, а также с помощью моделей, построенных на базе статистики по 2014 год, прогнозировался рост глобальных инвестиционных потоков и оживление инвестиционной активности. Однако, ситуация, в которой оказались страны, экспортирующие сырье, в частности нефть, вынуждает строить более пессимистичные прогнозы, поскольку от снижения цен на нефть страдают, в том числе и целые города США. Вносить коррективы в прогнозы роста также вынуждает геополитическая ситуация в Европе, а также напряженность и хроническая неустойчивость в странах с формирующейся рыночной экономикой. Тенденции же 2015 года характеризуются возобновлением роста глобальных потоков ПИИ. Так, по данным ОЭСР, глобальный поток ПИИ в первой половине 2015 года вырос на 13% по сравнению со второй половиной 2014 года. Если исключить снижение в первой половине 2014 года, то глобальным потокам присущ тренд на повышение с первой половины 2013 года. Следует отметить, что приток ПИИ ОЭСР вырос в первой половине 2015 года в значительной степени благодаря рекордному уровню притока в США [4], 2 поскольку рекордные уровни притока ПИИ – в США в первой четверти 2015 года (200 млрд. долл. США). Эти притоки объясняются не только за счет укрепления экономики США, но и трансграничными сделками слияния и поглощения для снижения налоговых обязательств компаний. Глобальные потоки ПИИ выросли на 29% в первой четверти 2015 года по сравнению с предыдущим кварталом, с 387 миллиардов до 499 миллиардов долл. США, благодаря рекордному уровню притока ПИИ в США и 71 млрд. долларов чистых обязательств Гонконга. Приток ПИИ в Гонконг в первой половине 2015 года (131 млрд. долларов США) превысил годовые уровни за период 2005-2014гг. Глобальный приток ПИИ сократился во втором квартале на 23% до 384 млрд. долл.[4] В первой половине 2015 года, потоки ПИИ в ОЭСР выросли на 50% по сравнению с 2014 годом с 375 млрд. долл. США до 564 млрд., а отток ПИИ выросли на 10% с 526 млрд. долл. США до 581 млрд. Приток ПИИ в страны Евросоюза выросли на 30% со 136 до 177 млрд., а отток вырос на 9% с 205 до 224 млрд.; тем не менее, эти темпы прироста остаются ниже докризисного уровня. Приток ПИИ в целом в G20 вырос на 18% с 530 до 624 млрд. долл. США. При этом ситуация различается среди стран большой двадцатки, являющихся членами ОЭСР и не входящими в состав данной организации: потоки в страны-члены ОЭСР выросли на 49%, но этот рост компенсируется 15-процентным снижением в потоках ПИИ, получаемых странами двадцатки – не членами ОЭСР. Отток ПИИ из стран G-20 снизился на 17%, достигнув уровня 441 млрд. долл. США с однонаправленной динамикой для стран двадцатки как входящих так и не входящих в состав ОЭСР [4]. Развивающиеся страны Страны с переходной экономикой Развитые страны 2,000 1,800 1,600 1,400 1,200 1,000 800 600 400 200 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Рисунок 3. Мировые потоки ПИИ 2000-2014 гг., млрд. долл. США Источник: составлено автором на основании статистических данных ЮНКТАД Анализ глобальных потоков ПИИ за последние полтора десятка лет позволяет сделать следующие наблюдения: развивающиеся страны нарастили свою долю в ежегодном притоке ПИИ в 3,2 раза (с 17% до 55,5%) и стали важнейшим центром притяжения мировых притоков ПИИ. доля стран с переходной экономикой в притоке ПИИ выросла в 9,25 раз (с 0,4% до 3,9% в 2014 году). При этом приток ПИИ в 2014 году снизился более чем в два раза и составил всего 48 млрд. долл. доля развитых стран снизилась в два раза (с 82,5% в 2000 году до 40,6% в 2014 году), причем снизились не только относительные значения. В абсолютном выражении поток ПИИ в развитые страны уменьшился с 1 125 млрд. долл. в 2000 году до 499 млрд. долл. в 2014 году. Таким образом, в условиях снижения глобальных потоков ПИИ, притоков в страны с переходной экономикой в 2014 году, услиливающейся конкурентной борьбой за иностранные инвестиции для Казахстана особенно важен вопрос их привлечения. Казахстан добился значительного прогресса в создании рыночной экономики после обретения независимости в 1991 году, также получив существенные результаты в своих усилиях по привлечению иностранных инвестиций. На 30 сентября 2015 года, накопленные иностранные инвестиции в Казахстан достигли 197,1 млрд. долл. США. Чистые ПИИ составили 121,4 млрд. долл. США, а портфельные и прочие инвестиции были на уровне 75,6 млрд. Большая часть иностранных инвестиций приходится на нефтегазовый сектор и отрасли, смежные с ним. Правительство Казахстана продолжает добиваться пошагового прогресса к своей цели диверсификации экономики страны и ухода от чрезмерной зависимости от добывающих отраслей через улучшение инвестиционного климата. Тем не менее, усилия Казахстана по устранению бюрократических 3 барьеров получили некоторые результаты. В Докладе Всемирного банка «Doing Business» Казахстан получил 77 место из 189. Исследование инвестиционной привлекательности 2014 года Ernst& Young присвоило Казахстану звание второй экономики среди СНГ для инвестиций, говоря, что «восприятие бренда» страны уверенно растет [8]. Несмотря на эти изменения, коррупция и бюрократия остаются вызовами для иностранных инвесторов, работающих в Казахстане. Углеводородное сырье и минеральные ресурсы по-прежнему остаются основой экономики страны, и иностранные инвесторы продолжают вкладывать свои средства в эти сектора. Правительство поддерживает диалог с иностранными инвесторами и обязывается улучшать инвестиционный климат. В июне 2014 года были приняты поправки к инвестиционному законодательству, которые расширили преференции инвесторов для развития секторов казахстанской экономики, не связанных с добычей природных ресурсов. Правительство Казахстана настроено оптимистично в отношении интеграции в рамках Евразийского Экономического Союза (ЕАЭС), надеясь, что это сделает страну более привлекательной для иностранных инвесторов благодаря предоставляемому доступу к рынкам стран союза. Однако, торговый оборот Казахстана с Россией снизился на 20%. Более того, девальвированный рубль спровоцировал рост спонтанного импорта российских товаров, подрывая конкурентоспособность казахстанских товаров для регионального экспорта. Хотя однозначно не определены выгоды Казахстана от участия в этом союзе, экономическая интеграция будет продолжать углубляться в рамках ЕАЭС. В 2011 году Казахстан выразил намерение присоединиться к Организации экономического сотрудничества и развития (ОЭСР). Для того чтобы, соответствовать требованиям ОЭСР, правительству придется внести поправки в инвестиционное законодательство. ОЭСР провел анализ инвестиционной политики Казахстана и опубликовал результаты в обзоре в марте 2012 года. Вкратце в обзоре ОЭСР рекомендуется провести реформу корпоративного управления в государственных предприятиях, увеличить степень участия частного сектора в инфраструктуре, облегчить доступ к сельскохозяйственным землям иностранным инвесторам и улучшить финансовую поддержку малых и средних предприятий. В январе 2015 года, Казахстан и ОЭСР подписали Меморандум о взаимопонимании в отношении двухлетней программы, которая будет поддерживать далеко идущие планы по реформе казахстанской политики и институтов. На иностранные инвестиции в Казахстане оказывают влияние следующие нормативно-правовые акты: Закон Республики Казахстан «Об инвестициях»; Гражданский кодекс Республики Казахстан; Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс); Кодекс Республики Казахстан «О таможенном деле в Республике Казахстан» (Таможенный кодекс), а также в будущем Таможенный кодекс ЕАЭС 2016; Закон Республики Казахстан «О валютном регулировании и валютном контроле»; Закон Республики Казахстан «О государственных закупках». Эти законы обеспечивают защиту от экспроприации, конвертируемость валюты, гарантии правовой стабильности, прозрачность государственных закупок и льготы для приоритетных секторов экономики. Непоследовательное применение этих законов и правил на всех уровнях государства в сочетании с благосклонностью судов к органам власти создает значительные препятствия инвесторам – отмечается в официальном отчете Государственного Департамента США об инвестиционном климате Казахстана в мае 2015 года. Подобные результаты анализа инвестиционной политики Казахстана зарубежными аналитиками должно вызывать обеспокоенность и составлять пищу для размышлений и стимул для совершенствования политики создания благоприятного климата. Закон об инвестициях устанавливает единый инвестиционный режим для отечественных и иностранных инвесторов, а также законодательно закрепляет принцип не-дискриминации иностранных инвесторов. Гарантируется стабильность исполнения существующих контрактов в течение их действия, с оговоркой, что новые контракты будут заключаться в соответствии с внутренним законодательством, определенными положениями международных договоров и внутренних законов, связанных с национальной и экологической безопасностью, здоровьем и этикой. Закон об инвестициях содержит льготы и преференции для определенных государством приоритетных секторов экономики, предоставляя налоговые и таможенные льготы и различные гранты. Закон также предусматривает урегулирование споров путем переговоров с помощью судебных процессов и международного арбитража. При этом следует отметить, что инвесторы США сильно обеспокоены узким определением инвестиционных споров в казахстанском законе об инвестициях и нехваткой четких положений о доступе к международному арбитражу. Согласно Закону Республики Казахстан «Об инвестициях», «инвестиционный спор - спор, вытекающий из договорных обязательств между инвесторами, в том числе крупными инвесторами, и государственными органами в связи с инвестиционной деятельностью инвестора». При этом «инвестиционные споры разрешаются путем переговоров, в том числе с привлечением экспертов, либо в соответствии с ранее согласованной сторонами процедурой разрешения споров или путем обращения к инвестиционному омбудсмену, за исключением споров по оспариванию решений и действий (бездействия) органов государственных доходов. А в случаях, 4 когда вышеперечисленные способы урегулирования инвестиционных споров не приводят к результатам, то разрешение споров производится в соответствии с международными договорами и законодательными актами Республики Казахстан в судах Республики Казахстан, а также в международных арбитражах, определяемых соглашением сторон. Налоговый кодекс Казахстана, принятый в 2009 году понизил ставку корпоративного подоходного налога (КПН) и налог на добавленную стоимость (НДС), заменил выплаты роялти налогом на добычу полезных ископаемых и ввел налоги на сверхприбыль и ренту на экспорт сырой нефти и натурального газа. Соответственно, ставка КПН снизилась с 30% до 20%. Правительство постепенно снизило НДС с 16% в 2006 году до 12% в 2009. Казахстан применяет фиксированный социальный налог (11%), исчисляемый на базе заработной платы работника и выплачиваемый работодателем, а также подоходный налог на уровне 10%. Налоговая ставка для нерезидентов страны варьируется между 5% и 20% в зависимости от типа дохода. Налоговое законодательство Казахстана считается самым исчерпывающим и понятным на постсоветском пространстве. Государственная программа Форсированного индустриального и инновационного развития 20152020 и национальный план по привлечению иностранных и внутренних инвестиций включают индустриальную стратегию, направленную на диверсификацию казахстанской экономики и снижение зависимости от добывающих секторов. Для облегчения работы с иностранными инвесторами, в особенности в приоритетных секторах, правительство огласило список отраслей, в которых будут налоговые изъятия и упрощенные процедуры получения виз и разрешений на работу. Правительство готово предоставлять специальные льготы инвесторам, вкладывающим более 12 млн долл. США в машиностроение, разработку месторождений, железнодорожное и электрооборудование, химическую промышленность, строительство, металлургию, пищевую промышленность, фармацевтику, информационные технологии и коммуникации, электроэнергетику, альтернативную энергетику с использованием энергии ветра и солнца. Несмотря на то, что ни один сектор экономики юридически не является закрытым для входа инвесторов, существуют ограничения на участие иностранного капитала, такие как 20-процентный порог в отрасли средств массовой информации, 49-процентный порог на внутренние и международные авиаперевозки и 49-процентное ограничение в телекоммуникациях, которое не относятся к мобильным операторам. Правительство обещало устранить ограничения в телекоммуникационном секторе в связи с вступлением Казахстана во Всемирную Торговую Организацию (ВТО), данное ограничение будет снято через два с половиной года после вступления в ВТО. Также иностранным юридическим лицам, юридическим лицам с иностранным участием, иностранцам запрещено заниматься охранной деятельностью в стране, быть учредителями (участниками) частных охранных организаций. В стране нет ограничений на участие иностранного капитала в банковском и страховом секторе, но государство обязует иностранные банки и страховые компании открывать подразделения, зарегистрированные в Казахстане, и ограничивает иностранное участие в собственности на сельскохозяйственные земли. Правительство использует преференции в целях диверсификации экономики. Закон об инвестициях и налоговый кодекс предусматриваются следующие преференции для инвесторов, осуществляющих проекты в приоритетных секторах: десятилетнее освобождение от корпоративного подоходного налога и налогов на землю, восьмилетнее освобождение от налога на собственность; инвестиционные субсидии. Возмещение 30% капитальных затрат после запуска инвестиционного проекта; неограниченный доступ к иностранной рабочей силе в течение проекта; освобождение от таможенных пошлин и натуральные гранты. В докладах об инвестиционной привлекательности Казахстана, публикуемых Ernst&Young коррупция названа одной из серьезнейших проблем на пути инвестиционной активности. Уголовный кодекс Республики Казахстан, усиливает наказание за принятие и дачу взятки, устанавливая, в том числе, пожизненный запрет занимать определенные государственные должности лицам, осужденным за коррупцию. Своим указом Президент утвердил Антикоррупционную стратегию Республики Казахстан на 2015-2025, которая направлена на совершенствование условий, приводящих к коррупции, таких как постоянный рост заработной платы чиновников, прозрачную систему найма на государственную службу и требования обнародования государственными служащими не только своих заработков, но и расходов. В Казахстане образованная рабочая сила, хотя доля технически высококомпетентных работников довольно мала. Спрос на квалифицированную рабочую силу обычно превышает местное предложение. Технические навыки, опыт управления и основы маркетинга в дефиците. Многие крупные инвесторы полагаются на иностранных работников и инженеров, чтобы возместить нехватку. Казахстанское правительство сделало своим приоритетом представленность граждан страны в составе рабочей силы иностранных предприятий. Все меры инвестиционной политики могут быть разделены на три группы или условно три уровня. 5 Меры первого уровня – либерализация. Первым шагом, которые правительства делают для создания благоприятного инвестиционного режима – это либерализация законодательства, касающегося ПИИ. В истории экономического развития страны использовали разные виды ограничений ПИИ, например: запрет входа на определенные отрасли экономики; ограничение по размерам ПИИ; ограничения на степень иностранного участия; обязательность создания совместных предприятий с местными компаниями; требования по экспорту; ограничения по импорту; контроль над вывозом прибыли; требования по местному содержанию. Меры второго уровня: продвижение и упрощения 1) Снижение обременяющего регулирования: иностранным инвесторам обычно приходится проходить через длительные разрешительные процедуры и национальными инвестиционными органами управления или агентствами, также им требуется огромное количество лицензий и одобрений от соответствующих отраслевых министерств, агентств планирования, органов по охране окружающей среде и т.д. Этот процесс требует времени, особенно в условиях бюрократической неэффективности, в результате чего возникает необходимость в повторных посещениях в разные учреждения, и ситуация может усугубляться разной степенью полномочий органов власти. Это увеличивает возможности для возникновения коррупции и произвола при принятии решений органами управления. Для решения этих проблем могут быть применены определенные меры. 2) Продвижение: инвестиционные агентства на национальном и региональном уровнях распространены как органы управления, которые понимают, что к привлечению инвестиций в страну или регион нужен подход как продукту, нуждающемуся в хорошем маркетинге. Инвесторы зачастую не очень хорошо информированы или не всегда рационально принимают решения. Они впечатлены историями из СМИ о стране или могут вообще не иметь никаких сведений о некоторых странах вообще, не говоря уже об их инвестиционных возможностях. Агентства по привлечению инвестиций играют жизненно важную роль в создании имиджа страны и формировании осведомленности потенциальных инвесторов об инвестиционных направлениях. Существует огромное количество маркетинговых стратегий, которые эти агентства могут использовать для продвижения в СМИ, задачей которых является пригласить инвесторов, проведение промоутинговых мероприятий в других странах. 3) Инвестиционные льготы: инвестиционные льготы принимают разные формы. Есть благоприятные финансовые льготы, которые развитые страны обычно предлагают, такие как платежи на созданные рабочие места, доступ к дешевым финансам, гарантирование по займам и субсидирование коммунальных услуг. Двойной эффект от дополнительных расходов и упущенных налоговых платежей оказывает большую нагрузку на государственный бюджет. Поэтому данные меры не всегда могут осуществляться во многих развивающихся странах, которые находятся под давлением финансирования бюджетного дефицита. Нет доказательств тому, что все эти льготы эффективны. В исследованиях и инвестиционных обзорах данный вид мер редко называют важным фактором, влияющим на решение инвестора. Эти виды льгот более применимы, когда инвесторы выбирает между странами, которые имеют почти одинаковые экономические характеристики. Налоговые льготы – наиболее частая форма льгот. Многие страны предлагают беспошлинный доступ к импорту сырья, налоговые каникулы или сниженные ставки корпоративного налога для инвесторов, часто доступные только на отдельных территориях, так называемых Зонах экспорта. Еще один тип льгот – это снижение стандартов по условиям труда и охране окружающей среды. Может показаться, что это наименее затратный способ привлечь инвестиции в краткосрочной перспективе, но он может быть очень дорогостоящим в долгосрочной перспективе из-за утраченного потенциала развития. Опять же, нет очевидных доказательств полагать, что снижение стандартов – эффективный способ привлечь инвестиции. К примеру, развитые страны, которые в целом сохраняют более строгие стандарты, получают немалые потоки инвестиций. Стандарты также могут стать фактором для принятия решения для инвестора, который уже примерно определился с локацией своих инвестиций. Одним из примеров является сильное давление, оказываемое на малазийское правительство иностранными инвесторами в секторе электроники по изменению в законе, по которому работники не имели права организовывать свои союзы в этой отрасли. В 1998 году правительство пыталось изменить закон так, чтобы работники могли формировать и присоединяться к союзам, но они в итоге не выдержали лобби мощных ТНК и закон остался без изменения. Инвестиционная политика первого и второго типа, рассмотренные выше, не меняют фундаментальных характеристик страны как объекта инвестиций. Либерализация инвестиционной политики лишь расширяет возможности инвесторам, которые уже заинтересованы в вопросе инвестирования в страну. Превращая рассматриваемые варианты инвестиций в реализованные инвестиции, либерализация инвестиционной политики адресована только на инвесторов, которые так или иначе уже приняли свое 6 решение инвестировать в Казахстан. Соответственно, нет ничего удивительного в том, что внедрение данных видов инвестиционной политики не привело к значительному росту в потоках ПИИ, привлекаемых в страну. Для того чтобы изменить соотношение риска и доходности, на которое опираются в своих решениях инвесторы, странам нужно менять свои фундаментальные институциональные и экономические характеристики. Среди фундаментальных характеристик нужно выделить политическую стабильность, прозрачность, отсутствие коррупции, защита прав собственности. Политическая стабильность, как правило, является ключом к приданию инвестору уверенности для решения инвестировать в страну. Однако, наряду с этим также существуют противоположные примеры. Во многих странах инвесторы получали преимущество от существующей политической нестабильности. Транспарентность и коррупция. Коррупция во многих инвестиционных исследованиях определяется как значительный фактор, отпугивающий инвесторов, как иностранных, так и отечественных. Коррупция стала причиной выхода из страны многих инвесторов. Например, в Индии, где WorldTel вышел из страны после нескольких месяцев работы в рамках совместного предприятия с Reliance Industries для основания Центров интернет-сообществ. Коррупция не только отпугивает инвесторов от вхождения в рынок, но и создает риск, что инвестиции могут оказаться направленными в монополистический сектор, где и компания и государственные органы имеют возможность получать прибыли за счет потребителей и экономики в целом. Политика привлечения инвестиций может мотивировать правительство взяться за решение проблемы внутренней коррупции с позитивным эффектом для всей экономики. Дискреционная власть (решения, принимаемые отдельными личностями) в инвестиционной политике должны быть минимизированы. Если должностные лица не будут иметь полномочий для принятия дискретных решений, потенциал для коррупционных действий будет сокращен. Права собственности. Защита прав собственности – важный фактор с точки зрения привлечения инвестиций. Согласно данным Эрнандо де Сото, автора «Загадка капитала», около 245 млрд. долл. США в Египте и 315 млрд. в Мексике могли бы стать работающим капиталом, если бы у них был правовой статус[9]. Такие же активы без правового статуса, возможно, имеются и в других развивающихся странах. Макроэкономическая стабильность: высокая инфляция, колебания курса валюты и прочие экономические проблемы могут ограничить разнообразие финансовых инструментов. Устойчивая макроэкономическая среда более благоприятна и для отечественных и для иностранных инвестиций, так как в такой среде риски заведомо ниже. Казахстанскому правительству необходимо взять на вооружение меры всех трех уровней, при этом делать особый акцент на меры последней группы. В рамках первой группы мер рекомендуется продолжать либерализацию секторов экономики с учетом рекомендаций ОЭСР и условий присоединения к ВТО. Вторая группа: продвижение и упрощение. Органы власти часто упоминают, что издержки, возникающие во время смены локации или основании новых подразделений вдали от предыдущего расположения, могут окупиться благодаря выбору наиболее подходящего места для расширения бизнеса. Согласно данным причинам, органам управления страны, которая хотела бы стать местом расположения нового бизнеса, рекомендуется предлагать поддержку для покрытия части издержек, связанных с переездом и расширением [7]. Данный вид финансовых инициатив включает: поддержку для вывоза капитала и переезда. Органы власти могут предложить гранты для покрытия части дополнительных затрат капитала предприятий и конкретных издержек на переезд. В некоторых случаях, принимающая страна также может покрывать часть издержек на переезд индивидуальных работников штата, также как расходы, связанные с семьей переехавшего работника. административную помощь. Органы власти могут прибегнуть к скрытому субсидированию посредством, например, агентств по продвижению инвестиций, которые берут на себя как часть своего конкурентного подхода к обслуживанию клиентов выполнение ряда задач, которые встали перед предприятием-инвестором. Примеры включают преференциальный режим регулирующих органов, в результате которого административные препятствия – такие например как скорость получения разрешений – снижаются. временные зарплатные субсидии. Стартапы могут быть также поощрены временным покрытием части фонда оплаты труда новой корпоративной единицы. При формулировании политики привлечения ПИИ органы власти должны начинать с выработки реалистичного взгляда на то, что может и не может быть достигнуто. Как было упомянуто ранее, инициативы не являются заменой для привлекательной благоприятной среды для инвестиций. В случаях, когда инвесторы привлечены ожидаемой доходностью с учетом риска, все усилия для улучшения бизнесклимата и снижения рисков могут потенциально иметь такой же и больший эффект на инвестиции чем инициативы государственных органов. Существует опасность того, что практика предложения инициатив в области ПИИ может даже отвлечь внимание органов власти от более правильной политики улучшения бизнес-климата [7]. По этим причинам рекомендуется делать особый акцент на мерах третьего уровня. Стране нужно принимать определенные меры, направленные на повышение инвестиционной активности. В данном контексте, рекомендуются следующие варианты действий: развивать существующую институциональную среду, повышая ее эффективность и прозрачность; 7 продвигать стандарты управления, так как частные инвесторы очень чувствительны к хорошему управлению; улучшать инфраструктуру, в особенности транспортную и коммуникационную инфраструктуру. В этом вопросе механизмы государственно-частного партнерства могут быть очень полезным вариантом; упрощать доступ к кредитам и усиливать права кредиторов и заемщиков; защищать прозрачность государственного сектора, включая справедливую систему судов и правоохранительных органов; установление адекватных условий для здоровой конкурентной среды в предпринимательском секторе стране; устранение барьеров для международной торговли; обеспечение адекватного и релевантного потребительского спроса. Помимо всех вышеперечисленных мероприятий для реализации потенциала роста Казахстану следует предоставлять иностранным инвесторам больше информации о своих преимуществах. В целях устойчивого и сбалансированного роста экономики Правительству Казахстана необходимо снизить зависимость от нефтегазового сектора. Преодоление экономической неоднородности регионов потребует развития социальной инфраструктуры и системы здравоохранения. Для улучшения делового климата Казахстана нужно повысить прозрачность нормативно-правовой среды. В целях внедрения инноваций должны быть разработаны меры поощрения, а также обеспечен более высокий уровень образования и предоставлена возможность обучения новым технологиям. Литература: 1. 2. 3. 4. 5. 6. 7. 8. 9. Доклад о мировых инвестициях 2013. Обзор. Глобальные производственные системы: инвестиции и торговля в интересах развития. ЮНКТАД. Доклад о мировых инвестициях 2014. Обзор. Инвестиции в достижение ЦУР: план действий. ЮНКТАД. Доклад о мировых инвестициях 2015 год. Основные тезисы и обзор. Реформирование управления международными инвестициями. ЮНКТАД. ПИИ в цифрах. Октябрь 2015. Генеральный секретариат ОЭСР Статистические данные Национального банка Республики Казахстан. Режим доступа: http://www.nationalbank.kz/?docid=275&switch=russian Статистические данные ЮНКТАД. Режим доступа: http://unctadstat.unctad.org/wds/ReportFolders/reportFolders.aspx?IF_ActivePath=P,5 Checklist for Foreign Direct Investment Incentive Policies. OECD publications. Paris, 2003 Kazakhstan investment climate statement 2015. U.S. Department of State, May 2015 Olivia Jensen. Investment Policies that Really Attract FDI. Briefing paper CUTS Centre for competition, investment & economic regulation No.3/2003 Резюме: В статье обосновывается повышение актуальности вопроса привлечения прямых иностранных инвестиций в виду последних тенденций мировых потоков ПИИ. Поскольку снижается инвестиционная активность в мире, приток инвестиций в страны с переходной экономикой, а также сокращается доля инвестиций в сырьевой сектор, Казахстан определенно сталкивается с вызовами современных рыночных условий, в которых придется в конкурентной борьбе придется отвоевывать свою долю инвестиций. Анализируется основные привлекательные для инвестирования стороны страны, меры инвестиционной политики, используемые в стране, а также указаны основные уязвимые места. В завершении предлагается разделение всех мер инвестиционной политики на три уровня или три группы, при чем наиболее эффективной является последняя группа – меры по улучшению фундаментальных экономических характеристик страны. Ключевые слова: инвестиции, инвестиционная активность, инвестиционная политика, либерализация, меры привлечения ПИИ. The article proves the increased urgency of the foreign direct investment attraction question cause of the global FDI flows latest trends. Due to reduction global FDI flows, decrease of investment activity, lowering FDI flows into transition economies and shrinking the raw materials sector investing share, Kazakhstan definitely has faced with modern economy conditions challenges. Now Kazakhstan has to fight for inward FDI in competition. The article analyses the main attractive for investors Kazakhstan’s features and the investment policy measures, also the most important weaknesses were pointed. In conclusion all measures of investment policy is divided into three levels or groups, at that the most effective group is the third – measures which improve the fundamental economic characteristics of the country. Key words: investments, investment activity, investment policy, liberalization, FDI attraction measures. 8 Сведения об авторах: Күлжан Б.М. – магистр экономики, старший эксперт-финансист Центр научной экономической экспертизы Института экономических исследований МНЭ РК. 9