(ВЭД) на предприятии

advertisement

на предприятии")

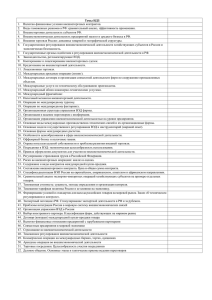

Организация и управление ВЭД на предприятии Организация внешнеэкономической службы предприятия. В международной и отечественной практике существуют различные типы организации внешнеэкономической деятельности предприятия, предмет всего в зависимости от его отраслевой принадлежности. Выбор форм организации службы ВЭД определяют разные факторы: мотивы и потребности, побуждающие к участию в международном разделении труда (экспорт, импорт, привлечение иностранных инвестиций, участие в международной кооперации и др.); степень интернационализации производственной деятельности (уже участвует или только намерено включиться в международные операции); методы реализации продукции фирмы: самостоятельные экспортные операции или через посредников; масштаб предприятия и объем его фактического и потенциального экспорта, что определяет количественные параметры службы управления ВЭД; внешнеэкономические операции имеют постоянный характер или осуществляются время от времени. В зависимости от этих факторов предприятия применяют различные формы организации ВЭД: отдел внешнеэкономических связей в структуре управления предприятием (встроенные, специальные); внешнеторговые фирмы в составе крупных объединений, в ряде случаев с правами юридического лица; при посредничестве отраслевых внешнеэкономических объединений; при посредничестве предприятий-учредителей, специализированных внешнеэкономических акционерных обществ системы министерства торговли; через услуги иностранных посредников. При постоянном характере экспортных и других внешнеэкономических операций, нацеленности их на расширение, предприятие должно иметь в своем составе профессиональную службу ВЭД, в зависимости от объема функций, это может быть отдел ВЭД или встроенный (например, в коммерческую службу), или специальный, а для более масштабных операций – внешнеторговую фирму. Отдел ВЭД является структурным подразделением предприятия и осуществляет функции управления ВЭД. Основные задачи отдела: планирование ВЭД, участие в определении экспортных цен, поиск новых экспортных заказов, контроль за выполнением обязательств по заключенным контрактам, анализ эффективности операций, организация и участие в проведении переговоров с потенциальными клиентами, управление экспортным потенциалом предприятия, контроль за организацией отгрузки, страхования, таможенной очистки и транспортировки экспортных товаров, валютный контроль, анализ рекламаций, изучение конъюнктуры зарубежных рынков, сбор конкурентной информации (ценовой, технической, коммерческой по фирмам конкурентам), подготовка предложений по рекламным компаниям, по участию в выставках, ярмарках, разработка проектов стратегии ВЭД предприятия с привлечением иностранных инвестиций. При встроенной форме организации только выполнение основных функций сосредотачиваются в отделе (протокольно-визовая, заключение контрактов и контроль за их выполнением, подготовка и проведение деловых переговоров и т.п.), другие необходимые функции выполняются в соответствующих отделах (бухгалтерия, экономический отдел, служба маркетинга и т.д.). Специальная форма организации предполагает, что в отделе ВЭД реализуются все необходимые функции, в том числе и валютно-финансовые. При нарастании объемов внешнеторговых операций, их усложнении происходит преобразование отдела ВЭД во внешнеторговые фирмы (ВТФ). ВТФ создаютя в рамках крупных объединений с высоким удельным весом экспортно-направленного производства, большими импортными закупками (сырья, комплектующих, оборудования) и инвестиционными проектами. Рис. 4. Примерная организационная структура внешнеторговой фирмы Функции определяют конкретную организационную структуру. В силу многообразия конкретных целей, задач и условий не может быть единой структуры для предприятий. Рассмотрим ее на примере машиностроительного предприятия, осуществляющие и экспортные и импортные операции. На единоличной основе фирмой руководит ее директор. В рассматриваемом случае у него четыре заместителя, отвечающие за соответствующие блоки. Внешнеэкономические фирмы, как правило, включаются в общую управленческую структуру объединения без права юридического лица, но могут иметь субсчет на счету предприятия, что дает ей относительную тактическую самостоятельность. Фирма имеет право самостоятельно определять формы, методы, и объемы работы на внешнем рынке, что предъявляет повышенные требования к организации управления ее внешнеэкономической деятельностью. При решении вопроса о выборе варианта выхода на зарубежные рынки особое внимание следует уделять конкурентным преимуществам. Достижение этой цели обеспечивается на производственной фирме решением более частных задач: расширение объема сбыта выпускаемой продукции путем освоения новых рынков сбыта за рубежом; минимизация издержек производства и удельных затрат на единицу продукции; снижение издержек реализации товаров путем выбора правильной стратегии сбыта; повышение качества продукции посредством применения новых технологий, материалов. Реализация внешнеэкономического потенциала зависит от внешнеэкономической среды фирмы, прежде всего от общей экономической ситуации в России. В реальной экономической среде текущего периода руководители вынуждены применять нестандартные, с точки зрения мировой практики схемы, связанные с большой степенью риска. 8. Контракты во внешнеэкономической деятельности Роль договора во внешнеэкономической деятельности. Внешнеторговый контракт является основой внешнеэкономической деятельности российского предприятия. Он определяет правовую базу взаимоотношений сторон. Поэтому очень важно правильно оформить его, надлежащим образом изложить в нем условия сделки и защитить свои интересы. Контрактом называют международный договор. В свою очередь договор считается международным, если договаривающиеся стороны находятся на территории разных государств. Толкование международного договора дано в Конвенции ООН о договорах международной купли-продажи (Венская конвенция 1980г.). В соответствии с Гражданским Кодексом РФ контракт как, как и любой договор, должен заключаться в письменной форме. Нарушение этого требования ведет к признанию сделки недействительной. Венская конвенция допускает иную форму заключения договора, в ней не содержится требование об обязательном применении письменной формы договора. Внешнее оформление контракта и его содержания осуществляется в соответствии с «Рекомендациями по минимальным требованиям и обязательным реквизитам и форме внешнеторговых контрактов», утвержденными Министерством ВЭД и ГТК РФ от 16.01.96г. Они направлены на защиту интересов российских предприятий при осуществлении внешнеэкономической деятельности и учитываются уполномоченными банками при принятии внешнеторговых контрактов на расчетное обслуживание и оформление паспортов сделок. Определенные требования Рекомендации касаются внешнего оформления контракта. Так контракт должен иметь унифицированный номер, состоящий из трех групп знаков. Первая группа содержит код страны покупателя (продавца) по международному классификатору, Вторая группа означает код организации покупателя (продавца) в соответствии с Общероссийским классификатором. Третья группа представляет собой порядковый номер документа. Ставится дата контракта, место подписания. Право подписания контракта определяется учредительными документами. Адреса покупателя и продавца как юридические, так и почтовые указываются полностью. Содержание контракта, его структура определяется странами индивидуально. Однако есть разделы, которые должны быть в любом контракте. Согласно Рекомендаций к таким разделам относятся следующие: предмет контракта (наименование товара, его полная характеристика, страна происхождения, объем, вес); цена и сумма контракта указываются в валюте цены, помимо цены указывается сумма контракта, а также базис поставки; в разделе «условия платежа» указывается валюта платежа в соответствии с классификатором валют, в обязательном порядке указывается срок платежа и условия рассрочки, если такая имеется, в том разделе дается перечень документов, на основании которых может быть произведена оплата, а также финансовые условия контракта – виды и формы расчетов; сроки поставки; условия приемки товара по количеству и качеству; форс-мажорные обстоятельства; рассмотрение споров; санкции; прочие условия. При подготовке контрактов предприятия в целях экономии времени могут воспользоваться типовыми формами контракта, которые разработаны Европейской комиссией ООН. Международные правила по толкованию торговых терминов. Цель документа, называемого «Инкотермс». Международная торговая палата на основе обобщения торговой практики в разной странах унифицировала толкование торговых терминов и, начиная с 1936 года издает их, В этот документ вносились изменения и дополнения в 1953, 1967, 1980, 1990 годах. Таблица 6. Базисные условия поставки товара (Инкотермс – 2000) DAF DES DEQ DDU Обозначение English Ex works Free carier Free alonsside ship Free on board Cost and freight Cost insurance freight Carriage paid to… Carriage and insurance paid to… Delivered at fronrier Delivered ex ship Delivered ex guar Delivered duty unpaid DDP Delivered duty paid Код EXW FCA FAS FOB CFR CIF CPT CIP Расшифровка C завода Франко перевозчик Свободно вдоль борта судна Свободно на борту судна Стоимость и фрахт Стоимость, страхование и фрахт Перевозка оплачена до… Перевозка и страхование оплачены до… Поставка до границы Поставка с судна Поставка с причала Поставка без оплаты таможенной пошлины Поставка с оплатой таможенной пошлины В настоящее время действует редакция – «Инкотермс – 2000». Этот документ регламентирует распределение обязанностей между сторонами международного договора купли-продажи по перевозке груза, выполнению погрузочно-разгрузочных работ, страхованию товара, выполнению необходимых таможенных процедур, по получению экспортных и импортных разрешений, а также определяет момент перехода риска случайной гибели и случайного повреждения товара с продавца на покупателя. При использовании «Инкотермс» в контракте должна быть сделана ссылка на него, например, СИФ по «Инкотермс – 2000». В этой редакции действует 13 базисных условия поставки товара (см. таблица 6). Базисные условия поставки также являются важными реквизитами цены, с помощью которых устанавливают, входят ли транспортные, страховые, складские и другие расходы по доставке товара в цену товара. Они устанавливают основу (базис) цены.