2. финансы предприятий - Официальный сайт Индустриального

advertisement

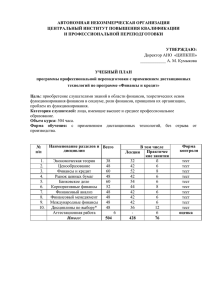

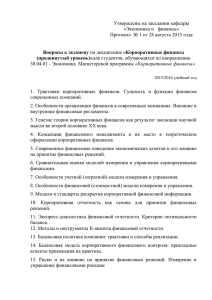

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОБРАЗОВАТЕЛЬНАЯ ОРГАНИЗАЦИЯ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ « ИНДУСТРИАЛЬНЫЙ ИНСТИТУТ » КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА, НАЛОГООБЛОЖЕНИЯ, ЭКОНОМИКИ И ФИНАНСОВ РАБОЧАЯ ПРОГРАММА УЧЕБНОЙ ДИСЦИПЛИНЫ Финансы предприятий СОГЛАСОВАНО: Проректор по научно – методической работе__________________М.В.Кузнецова (подпись, расшифровка подписи) «_29_»__августа___2015 г. УТВЕРЖДАЮ: На заседании кафедры бухгалтерского учета, налогообложения и финансов Заведующий кафедрой бухгалтерского учета, налогообложения и финансов __________________В.Н. Ефименко (подпись, расшифровка подписи) протокол №__1__от «_29_»августа 2015 г. Специальности: 080507.65 «Менеджмент организации» Форма обучения Заочная Курск – 2015 1 Рабочая учебная программа по дисциплине «Финансы предприятий» разработана в соответствии с Федеральным государственным образовательным стандартом высшего профессионального образования и учебным планом, рекомендациями и ПрООП ВПО по направлению 080507.65 «Менеджмент организации» Рабочая программа утверждена на заседании кафедры бухгалтерского налогообложения и финансов протокол № 1 от «29» августа 2015 г. Заведующий кафедрой бухгалтерского учета, налогообложения и финансов _________________ В.Н. Ефименко 2 учета, СОДЕРЖАНИЕ ЦЕЛЬ И ЗАДАЧИ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ……………………………………… 4 СОДЕРЖАНИЕ ДИСЦИПЛИНЫ……………………………………………………… 4 УЧЕБНО - МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ КУРСА…………………………….. 8 ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ ПРОГРАММЫ И ФОРМЫ ТЕКУЩЕГО, ПРОМЕЖУТОЧНОГО И ИТОГОВОГО КОНТРОЛЯ………………………………… 8 МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ (МАТЕРИАЛЫ) ПРЕПОДАВАТЕЛЮ…… 15 МЕТОДИЧЕСКИЕ УКАЗАНИЯ СТУДЕНТАМ……………………………………….. 16 РЕКОМЕНДАЦИИ ПО ИСПОЛЬЗОВАНИЮ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ…………………………………………………………………………… 16 3 ЦЕЛЬ И ЗАДАЧИ ИЗУЧЕНИЯ ДИСЦИПЛИНЫ Курс «Финансы предприятий» является одной из базовых теоретических дисциплин, читаемых в рамках специальности «Финансы и кредит». В данной дисциплине рассматриваются следующие теоретические вопросы: - сущность и функции финансов; - формирование затрат предприятия; - основной и оборотный капитал предприятия; - доходы предприятия и финансовые результаты его хозяйственной деятельности; - особенности организации и функционирования финансовой системы различных организационно-правовых форм. Цель изучения курса. В ходе изучения данной дисциплины студенты должны получить необходимый объем теоретических знаний об основах финансовой системы предприятий, особенностях ее функционирования в различных организационно-правовых формах и современных технологиях управления данными системами. При подготовке к семинарским занятиям и участии в них студенты должны овладеть навыками самостоятельной работы с научной литературой, написания рефератов, участия в дискуссиях по обсуждаемым проблемам. Контрольные вопросы для самоподготовки студентов позволяет углубить знания по конкретной теме. Задачи курса. В результате изучения дисциплины «Финансы и кредит» студенты должны иметь представление: - об общих основах и функционировании финансовой системы предприятия; - об общих основах организации планирования, прогнозирования и бюджетирования на предприятии; - о путях улучшения использования капитала и его составных частей; - о направлениях и методах формирования финансовой, инвестиционной, инновационной политики предприятия; о современных методах планирования доходов, себестоимости, прибыли на предприятии. СОДЕРЖАНИЕ ДИСЦИПЛИНЫ Тема 1. система финансовых отношений предприятий Сущность, функции, принципы организации финансов предприятий. Место и роль финансов предприятий в общей системе финансов государства. Финансовый механизм предприятия. Роль финансов в деятельности предприятий. Организация финансового управления на предприятии: финансовая политика на предприятии; организационная система управления финансами на предприятии. Государственное регулирование финансов предприятия. Тема 2. Особенности финансов различных организационно-правовых форм и отраслей экономики Предприятие как форма организации предпринимательской деятельности. Финансовые модели различных организационно-правовых форм. Особенности организации и развития финансов малого бизнеса: финансовые системы предприятий малого бизнеса; формы и методы государственной поддержки малого бизнеса. Пути становления и развития крупного российского бизнеса. Современные финансовые модели организации бизнеса. Тема 3. Формирование капитала предприятия 4 Финансовые ресурсы предприятия, понятие, структура. Капитал предприятия, его сущность, основные формы. Собственный капитал предприятия, его структура и источники формирования. Заемный капитал предприятия. Управление капиталом предприятия: оптимизация структуры капитала; управление собственным капиталом; управление кредиторской задолженностью. Тема 4. Основной капитал предприятия Экономическая природа, состав, структура основного капитала предприятия. Воспроизводство основного капитала. Амортизация основных производственных фондов (ОПФ) и ее роль в воспроизводственном процессе: влияние способов расчета амортизации на финансовые результаты; амортизационная политика предприятия. Эффективность использования ОПФ; расчет показателей фондоемкости, фондовооруженности, фондоотдачи, рентабельности основного капитала. Прямые инвестиции и источники их финансирования. Инвестиционная политика предприятия. Лизинг и его роль в финансировании инвестиций. Нематериальные активы, их состав, источники приобретения. Инновационная политика. Тема 5. Оборотный капитал предприятия Экономическое содержание и состав оборотного капитала. Кругооборот оборотного капитала. Источники формирования оборотного капитала. Определение потребности предприятия в оборотном капитале. Оценка эффективности использования оборотного капитала. Производственный финансовый циклы. Управление оборотным капиталом Тема 6. Затраты предприятия Экономическое содержание затрат, их классификация. Формирование затрат и источники их возмещения. Расходы предприятия. Затраты на производство и реализацию продукции: факторы, влияющие на их величину. Управление затратами: планирование себестоимости; современные методы учета затрат. Тема 7. Прибыль предприятия Экономическое содержание прибыли, ее виды и функции. Факторы, влияющие на величину прибыли. Доходы предприятия, их определение, структура. Порядок формирования, распределения и использования прибыли. Управление прибылью: методы планирования прибыли; расчет точки безубыточности, запаса финансовой прочности, производственного левериджа; влияние налоговой среды на формирование чистой прибыли. 5 Объем дисциплины и виды учебной работы. Специальность 080507.65 «Менеджмент организации» заочная форма обучения Организационные формы обучения и виды учебной работы Общая трудоемкость дисциплины Аудиторные занятия Лекции Практические занятия Самостоятельная работа Курсовая работа Форма итогового контроля Всего часов 54 12 6 6 42 экзамен ТЕМАТИЧЕСКИЙ ПЛАН по специальности 080507.65 «Менеджмент организации» (заочная форма обучения) Содержание курса Количество часов Всего Лекции Семинары Сам.раб. Тема 1. Система финансовых отношений предприятия 7,5 0,5 2 5 Тема 2. Особенности финансов различных организационно-правовых форм и отраслей экономики 7,5 0,5 2 5 Тема 3. Формирование капитала предприятия 7,5 0,5 2 5 Тема 4. Затраты предприятия 6,5 0,5 6 Тема 5. Основной капитал предприятия 6 1 5 Тема 6. Оборотный капитал предприятия 6 1 5 Тема 7. Прибыль предприятия 6 1 5 Тема 8. Оценка финансового состояния предприятия 7 1 6 Всего часов 54 6 Темы семинарских занятий 6 6 42 Тема 1. Сущность и функции финансов предприятия. Организация управления финансами предприятия. Вопросы для обсуждения: 1. Система финансовых отношений предприятия: содержание, структура, принципы и функции 2. Место и роль финансов предприятия в общей системе финансов; влияние государства на организацию и функционирование финансов предприятия 3. Организация управления финансами на предприятии: финансовый механизм и его составные элементы финансовая политика Темы рефератов: 1. Организация финансового управления корпорациями (зарубежный опыт) Основная литература: 1. Гражданский кодекс РФ 2. Методические рекомендации по разработке финансовой политики предприятия: Утвержден приказом Минэкнономики РФ от 1 октября 1997 г. № 118 Тема 2. Особенности финансовой системы в различных организационно – правовых формах. Вопросы к обсуждению: 1. Предприятие как форма организации предпринимательской деятельности 2. Особенности финансовых отношений в различных организационно-правовых формах (Гражданский кодекс РФ) 3. Особенности становления и развития крупного бизнеса в России 4. Современные финансовые модели организации российского крупного бизнеса 5. Основные направления и проблемы развития малого и среднего бизнеса в России на современном этапе; формы и методы государственной поддержки малого и среднего бизнеса. Темы рефератов: 1. Государственные корпорации: современное состояние и оценка эффективности функционирования 2. Становление и развитие холдингов в российской экономике 3. Сущность, формы, особенности развития транснациональных корпораций (оценка российского опыта) 4. Сравнительная оценка отечественных и зарубежных форм и методов государственной поддержки малого и среднего бизнеса 1. 2. Основная литература: Гражданский кодекс РФ ФЗ «Об акционерных обществах от26.12.1995г. дополнительными изменениями №208 – ФЗ» Тема 3 «Формирование капитала предприятия» Вопросы к обсуждению 1. Финансовые ресурсы предприятия: структура, направления использования 7 с 2. 3. 4. 5. Капитал предприятия: сущность, формы функционирования Собственный капитал: его элементы и источники формирования Заемный капитал предприятия Управление капиталом: особенности управления собственным капиталом предприятия и его обязательствами оптимизация структуры капитала Темы рефератов: 1. Современные концепции управления стоимостью капитала компании Основная литература: 1. Гражданский кодекс РФ УЧЕБНО - МЕТОДИЧЕСКОЕ ОБЕСПЕЧЕНИЕ КУРСА Основная литература 1. Конституция Российской Федерации. Официальный текст. - М., 2001 2. Гражданский кодекс, часть 1, Проспект. - М., 1996. 3. Налоговый кодекс РФ. Части 1, 2. – Ростов н/Д: ГинГо, 2001, 74 с. Финансы организации (предприятия): Учебник.Автор: Фридман А.М. Издательство: Дашков и К, 2013 г. Финансы организаций (предприятий): учебник .Автор: под ред. Н.В. Колчиной Издательство: ЮНИТИ-ДАНА, 2012 г. Финансы организаций (предприятий): Учебник .Автор: Тютюкина Е.Б. Издательство: Дашков и К, 2012 г. Дополнительная литература 1. Грузинов В.П., Грибов В.Д. Экономика предприятий – М.: Финансы и статистика, 2004 2. Семенов, В.М. Финансы предприятий: учеб. Пособие. – М.: Финансы и статистика / В.М. Семенов, Р.А. Набиев, Р.С. Асейнов. – 2006. – 240 с. 3. 3.Экономика организации (предприятия): Учебник для средне-специальных учебных заведений / Под ред. Н.А. Сафронова. – М.: Экономистъ, 2003. 4. Финансы. Учебник. // Под ред. проф. В.М. Родионовой – М.: Финансы и статистика, 2005 5. Журналы: Финансы. Финансы и кредит. Деньги и кредит. Вопросы экономики. 6. Газеты: Российская газета. Экономика и жизнь. ТРЕБОВАНИЯ К УРОВНЮ ОСВОЕНИЯ ПРОГРАММЫ И ФОРМЫ ТЕКУЩЕГО, ПРОМЕЖУТОЧНОГО И ИТОГОВОГО КОНТРОЛЯ Требования к уровню освоения дисциплины общекультурный уровень освоения программы предполагает удовлетворение познавательного интереса студента, расширение информированности в данной образовательной области, обогащение навыков общения и умений совместной деятельности в освоении программы (соответствует оценке «удовлетворительно»). При освоении программы на общекультурном уровне студенты должны уметь оперировать основными понятиями, формулировать свою позицию, аргументировано отстаивать свою точку зрения. 8 углубленный уровень предполагает развитие компетентности в данной области, сформированности навыков на уровне практического применения (соответствует оценке «хорошо»). При освоении программы на углубленном уровне студенты должны свободно оперировать всеми специальными терминами и понятиями, анализировать специальную литературу и делать выводы, проектировать собственную профессиональную деятельность. профессионально-ориентированный уровень предусматривает достижение повышенного уровня образованности в данной области, умение видеть проблемы, формулировать задачи, искать средства их решения в условиях неопределенности (уровень методологической компетентности) (соответствует оценке «отлично»). При освоении программы на профессионально-ориентированном уровне студенты должны уметь проектировать будущую профессиональную деятельность школьников, оказывать консультативную профориентационную помощь. Используемые формы контроля В конце семестра – экзамен и защита курсовой работы. Текущий и промежуточный контроль. Текущий контроль успеваемости студентов осуществляется посредством оценки выступлений на практических занятиях, участия в дискуссиях, проведения опроса. Промежуточная аттестация. Для контроля усвоения данной дисциплины учебным планом предусмотрен экзамен. Текущий контроль. В процессе обучения на практических занятиях студентами выполняется комплекс ситуационных задач, базирующихся на «сквозном» примере, охватывающем все основные темы. Кроме того, после завершения изучения каждой темы дисциплины студентами выполняются тестовые задания, являющиеся самостоятельным элементом методического обеспечения данной дисциплины. Студенты заочного обучения выполняют курсовую работу в соответствии с Методическими указаниями по выполнению курсовой работы по курсу «Анализ хозяйственной деятельности предприятия» для студентов института заочного обучения. Результаты выполнения этих работ являются обязательными для всех студентов, Студенты, не выполнившие в полном объеме все эти работы, не допускаются кафедрой к сдаче экзамена (или зачета) как не выполнившие график учебного процесса по данной дисциплине. Вопросы к экзамену по курсу «Финансы предприятия» 1. Предприятие как форма предпринимательской деятельности 2. Место и роль финансов предприятия в финансовой системе государства 3. Сущность и функции финансов предприятия 4. Особенности и тенденции развития современного российского бизнеса 5. Принципы организации финансов предприятия 6. Роль финансов в деятельности предприятия 7. Организация и управление финансами на предприятии. Финансовая политика предприятия 8. Финансовый механизм предприятия 9. Виды и методы финансового планирования 10. Формирование имущества коммерческих организаций 11. Особенности финансовых отношений в различных организационно-правовых формах (Гражданский Кодекс РФ ч.1) 12. Особенности формирования имущества некоммерческих организаций 9 13. Влияние экономической политики государства на формирование финансов предприятия 14. Доходы предприятия и их структура 15. Структура расходов предприятия и их классификация 16. Экономическое содержание оборотного капитала 17. Понятие и состав оборотного капитала. Роль оборотного капитала в хозяйственной деятельности предприятия 18. Кругооборот оборотного капитала. Производственный и финансовый циклы 19. Источники формирования оборотных средств 20. Финансовая политика предприятия в области формирования оборотных средств 21. Управление запасами предприятия 22. Управление незавершенным производством и готовой продукцией 23. Управление дебиторской задолженностью и денежными активами предприятия 24. Определение общей потребности в оборотном капитале 25. Оценка эффективности использования оборотных средств 26. Финансовые ресурсы предприятия 27. Источники формирования ресурсов предприятия 28. Собственный капитал организации его структура, источники формирования собственного капитала 29. Капитал предприятия, сущность формы 30. Обязательства предприятия, их классификация. 31. Управление кредиторской задолженностью 32. Сущность и значение затрат в хозяйственной деятельности предприятия 33. Виды затрат, их классификация 34. Формирование затрат предприятия 35. Источники финансирования затрат предприятия 36. Затраты на производство и реализацию продукции; факторы, влияющие на величину затрат 37. Влияние себестоимости продукции на формирование финансовых результатов хозяйственной деятельности предприятия 38. Управление затратами на предприятии 39. Экономическое содержание основного капитала 40. Структура основного капитала 41. Оценка эффективности использования основных производственных средств 42. Воспроизводство основного капитала 43. Роль лизинга в финансировании прямых инвестиций 44. Источники финансирования прямых инвестиций 45. Амортизация как источник пополнения собственных средств предприятия 46. Методы начисления амортизации и их влияние на финансовые результаты. Амортизационная политика 47. Прямые инвестиции, их формы и источники их приобретения 48. Выручка от реализации и ее роль в формировании финансовых результатов предприятия. Факторы, влияющие на величину выручки от реализации продукции 49. Инновационная политика предприятия 50. Управление доходами 51. Экономическое содержание прибыли предприятия. Факторы, влияющие на величину прибыли 52. Роль прибыли предприятия в развитии рыночной экономики 53. Формирование финансовых результатов предприятия 54. Распределение и использование прибыли на предприятии 10 55. Инвестиционная политика предприятия. Роль государства в развитии инвестиционной деятельности предприятия. 56. Управление прибылью на предприятии 57. Нематериальные активы предприятия, состав и источники их приобретения 58. Дивидендная политика предприятия 59. Современные формы управления капиталом в России 60. Особенности развития финансовых отношений в сфере малого бизнеса Курсовая работа Целью курсовой работы является закрепление практических навыков самостоятельного решения задач, на данных бухгалтерской отчетности, развитие творческих способностей и умение пользоваться нормативной периодической и справочной литературой. Темы курсовых работ задаются преподавателем, а уже последующая обработка их содержания зависит от определенных областей знаний студента. Исходными данными являются определенные формы бухгалтерской и налоговой отчетности конкретного предприятия, поиск которой студентами осуществляется самостоятельно. Курсовая работа по данной дисциплине должна содержать введение, заключение, III главы, список использованных источников и приложения. Во введении рассматривается актуальность данной темы, цель и задачи работы, объект и предмет исследования. В I главе студент должен изложить теоретический материал по исследуемой теме, а также проанализировать мнения ученых и специалистов и сформулировать свою точку зрения. Во II главе курсовой работы необходимо провести расчеты на основании данных бухгалтерской отчетности в соответствии с темой курсовой работы и по результатам производственных расчетов сформулировать выводы. В III главе курсовой работы студент должен выявить проблемы по исследуемой теме и предложить пути их решения. В заключении - краткие выводы по главам, акцентируя внимание на вторую и третью. В приложениях студент представляет формы бухгалтерской отчетности, по данным которой проводил расчеты в курсовой работе, а также возможны иллюстрации в виде рисунков по динамике определенных показателей в совокупной системе за год, ряд лет. 1. Организация финансовой службы предприятий. 2. Формирование и распределение прибыли предприятия, её анализ. 3. Финансовые ресурсы и собственный капитал организации. 4. Оборотный капитал предприятия и его анализ. 5. Основные средства предприятия. Источники их формирования, состав, структура, анализ. 6. Финансовое планирование деятельности организации 7. Оценка финансового состояния предприятия и механизмы его оздоровления. 8. Инвестиционная деятельность в коммерческой организации на современном этапе. 9. Малые предприятия и их развитие в Амурской области. 10. Особенности налогообложения малых предприятий. 11. Упрощенная система налогообложения и особенности её применения. 12. Заемный капитал организации и механизмы его привлечения. 11 13. Банкротство предприятия и его диагностика. 14. Способы оценки финансовых рисков организации. 15. Рентабельность предприятия и резервы ее роста. 16. Финансовая устойчивость предприятия и ее оценка для предупреждения банкротства. 17. Платежеспособность и ликвидность предприятий и их анализ. 18. Проблемы и перспективы развития холдинговых компаний. 19. Готовая продукция, учет и анализ формирования ее себестоимости в коммерческой организации на современном этапе 20. Оплата труда, учет и анализ эффективности ее расходов коммерческой организации на современном этапе. 21. Дебиторская задолженность коммерческой организации, ее анализ и контроль на современном этапе. 22. Кредиторская задолженность в коммерческой организации, ее анализ и контроль на современном этапе. 23. Амортизации основных средств, учет и анализ в коммерческой организации на современном этапе 24. Факторинг как способ обеспечения исполнения обязательств коммерческой организации. 25. Франчайзинг: основные черты и особенности функционирования в России. 26. Анализ затрат на производство и пути их совершенствования в коммерческой организации. 27. Финансовые результаты, учет и анализ в коммерческой организации. 28. Организация безналичных расчетов в коммерческой организации. 29. Бюджетирование как фундамент стратегии развития коммерческой организации. 30. Бизнес – план предприятия и его финансовое обоснование. 31. Анализ и прогнозирование денежных потоков на предприятии. 32. Инвестиции и эффективность их использования на предприятии. 33. Перспективы развития рынка банковских услуг в современных условиях. 34. Финансы сферы ЖКХ: особенности, проблемы и перспективы развития. 35. Финансы строительных организаций: особенности, проблемы и перспективы развития. 36. Финансы транспорта: особенности, проблемы и перспективы развития. 37. Финансы организаций торговли: особенности, проблемы и перспективы развития. 38. Финансы дорожного хозяйства: особенности, проблемы и перспективы развития. 39. Финансы некоммерческих организаций: особенности, проблемы и перспективы развития. 40. Акционерные общества и особенности их функционирования. 41. Финансы сельского хозяйства: особенности, проблемы и перспективы развития. Проверочные тесты 1. Что является предметом изучения финансов предприятия? 1. движение денежных средств, 2. экономические отношения в процессе создания и использования денежных средств, 3. капитал организации, 12 4. работники предприятия. 2. Совокупность экономических отношений, связанных с формированием и использованием денежных средств предприятия – это: 1. финансовые отношения, 2. финансы предприятий, 3. коммерческий расчет, 4. финансовые ресурсы. 3. Функциями финансов предприятия являются: 1.обеспечивающая, распределительная, контрольная, 2. стимулирующая, накопительная, регулирующая, 3. фискальная, распределительная, накопительная, 4.накопительная, контрольная, стимулирующая. 4. Финансовые отношения коммерческих предприятий построены на принципах: 1. коммерческого расчета, 2. самоокупаемости, 3. сметного финансирования, 4. финансового планирования. 5. Принцип самоокупаемости состоит: 1. получения максимальной прибыли при минимальных затратах, 2. в ведении деятельности на основе хозяйственного расчета, 3. в осуществлении расходов в соответствии с утвержденной сметой, 4. в покрытии затрат на основе их нормирования и планирования. 6. Целью коммерческого расчета является: 1. увеличения доходов для возмещения расходов, 2. получения максимальной прибыли при минимальных затратах, 3. самоокупаемости, 4. осуществления расходов в соответствии с утвержденной сметой. 7. Какой из принципов организации финансов предприятия предусматривает обязательное получение прибыли: 1.самоокупаемость, 2. сметное финансирование, 3. коммерческий расчет, 4. хозяйственный расчет. 8. Распределительная функция финансов предприятия заключается: 1. в обеспечении сбалансированности стоимостного выражения материальных, трудовых и финансовых ресурсов на всех стадиях кругооборота капитала в процессе производства, 2.в создании и использования системы финансового контроля над соблюдением стоимостных пропорций в процессе формирования и расходования денежных средств, 3. в конкретном расходовании денежных средств и наличных денежных средств на определенные цели, 4. в финансовом планировании предприятия. 9. Факторы, оказывающие непосредственное влияние на организацию финансов предприятия: 1. численность работников, форма собственности, 2. сфера общественного производства, отраслевые особенности, организационно-правовая форма предприятия, 3. государственная политика в области финансов, 4. географические особенности. 10. Финансовая работа на предприятии заключается в следующем: 13 1. финансовое планирование, оперативная и контрольноаналитическая финансовая работа, 2. контроль над производством и реализацией продукции, 3. осуществление расчетов с покупателями и поставщиками, 4. проведение бухгалтерского учета. 11. Капитал организации – это: 1. уставный капитал, 2. чистая прибыль, 3. денежные средства предприятия, имеющиеся в его распоряжении, 4. совокупность материально-вещественных ценностей, принадлежащих организации. 12. Финансовые ресурсы предприятия – это: 1.собственный оборотный капитал, 2. денежные средства предприятия, имеющиеся в его распоряжении, 3. заемный капитал, 4. добавочный капитал. 13. Основной капитал - это: 1. резервный капитал, 2. нераспределенная прибыль предприятия, 3. незавершенное строительство, 4. денежные средства в кассе. 14.Источниками формирования оборотных средств предприятия являются: 1. уставный капитал, 2. долгосрочные кредиты, 3. добавочный капитал, 4. краткосрочные кредиты и займы. 15. К оборотному капиталу предприятия относится: 1. денежные средства на валютном счете в банке, 2. кредиторская задолженность, 3. нематериальные активы, 4. чистая прибыль, 16. Организацией получен объект основных средств. Затраты, связанные с доведением полученного объекта до состояния, пригодного к эксплуатации: 1. увеличивают уставный капитал предприятия, 2. увеличивают первоначальную стоимость объекта основных средств, 3. уменьшают добавочный капитал предприятия, 4. увеличивают резервный капитал предприятия. 17. В состав собственного капитала предприятия входят: 1. основные средства предприятия, 2. дебиторская задолженность, 3. кредиторская задолженность, 4. резервный капитал предприятия. 18. Предприятие получило кредит 10 млн. руб. на срок до 5 лет. Эта операция: 1. увеличила дебиторскую задолженность, 2. уменьшила уставный капитал предприятия, 14 3. увеличила кредиторскую задолженность, 4. уменьшила резервный капитал предприятия. 19. Финансовые отношения некоммерческих организаций, не занимающихся предпринимательской деятельностью построены на принципах: 1.самоокупаемости, 2. сметного финансирования, 3. коммерческого расчета, 4. самофинансирования. 20. Объектами управления финансами являются: 1. государственные финансы, 2. финансы предприятия, 3. финансовые службы предприятия, 4. финансовые контрольные органы. 21.Контроль над финансово-хозяйственными операциями предприятия осуществляют: 1. финансовые службы предприятия, 2. Министерство финансов Р.Ф., 3. Инспекция по налогам и сборам, 4. Банк России. 22. Нематериальные активы входят в состав: 1. оборотного капитала предприятия, 2. заемного капитала предприятия, 3. основного капитала предприятия, 4. собственного капитала предприятия. 23. На нематериальные активы: 1.не начисляется амортизация, 2. начисляется амортизация, 3. начисляется на основании решения собрания учредителей, 4. начисляется по согласованию с банком. 24.Прибыль представляет собой: 1. абсолютный показатель, 2. относительный показатель, 3. процентную ставку, 4. норму амортизации. 25. Получение организацией кредита отражается в составе: 1. заемных средств, 2. основных средств, 3. оборотных средств, 4. чистой прибыли. 26. Показатель рентабельности активов используется как характеристика: 1.структуры капитала, 2.кредитоспособности, 3.текущей ликвидности, 4. доходности вложения капитала в имущество предприятии. 27. Объектами финансового планирования на предприятии являются: 1. финансовые ресурсы, 2. денежные потоки, 3. чистая прибыль, 4. инвестиционная деятельность. 28. Финансовый план предприятия представляет собой: 1. бюджет доходов и расходов предприятия, 2. бюджет денежных средств предприятия, 3. прогноз о прибылях и убытках, 15 4. бюджет капитальных вложений. 29. При составлении финансового плана: 1. доходы должны равняться расходам, 2. расходы должны превышать доходы, 3. доходы должны превышать расходы. 4. нет правильного варианта ответа. 30. Различают следующие виды финансового планирования: 1. перспективное, текущее, оперативное, 2. попроцессное, попередельное, позаказное, 3. нормативное, плановое, фактическое, 4. предварительное, последующее. 31. Структурно финансовый план состоит: 1. из активов (внеоборотных и оборотных) и пассивов (собственных и заемных), 2. из доходов от производственной, финансовой и инвестиционной деятельности и расходов от производственной, финансовой и инвестиционной деятельности, 3. из отчета о прибылях и убытках, 4. из отчета о движении денежных средств предприятия. 32. Финансовая политика предприятия – это: 1. управление финансами предприятия, 2. управление кадрами предприятия, 3. управление производством предприятия, 4. нет правильного варианта ответа. 33. В финансовую политику предприятия не входит: 1. налоговая политика, 2. инвестиционная политика, 3. учетная политика, 4. кадровая политика. 34.Экономическая сущность рентабельности – это: 1. чистая прибыль предприятия, 2. процентная ставка доходности, 3. норма амортизации, 4. прибыль до налогообложения. 35. Выручка представляет собой: 1. прибыль предприятия, 2. доход от реализации продукции, 3. собственный оборотный капитал, 4. денежные средства на расчетном счете предприятия. 36. К оборотным производственным фондам относится: 1. готовая продукция, 2. дебиторская задолженность, 3. сырье и материалы, 4. денежные средства. 37. Капитал предприятия классифицируется: 1. по принадлежности предприятию, 2. по объектам инвестирования, 3. в зависимости от цели использования, 4. все выше перечисленное. 38. К фондам обращения предприятия не относятся: 1. денежные средства, 2. товары отгруженные, 16 3. тара, 4. дебиторская задолженность. 39. Финансы предприятия – это 1. система денежных отношения предприятия с партнерами по бизнесу, 2. деньги предприятия, 3. имущество предприятия, 4. обязательства предприятия. 40. Резервный капитал входит в состав: 1. собственного капитала, 2. основного капитала, 3. заемного капитала, 4. оборотного капитала. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ (МАТЕРИАЛЫ) ПРЕПОДАВАТЕЛЮ На первом занятии по данной учебной дисциплине необходимо ознакомить студентов с порядком ее изучения, раскрыть место и роль дисциплины в системе наук, ее практическое значение, довести до студентов требования кафедры, ответить на вопросы. При подготовке к лекционным занятиям необходимо продумать план его проведения, содержание вступительной, основной и заключительной части лекции, ознакомиться с новинками учебной и методической литературы, публикациями периодической печати по теме лекционного занятия. Найти и отобрать наиболее яркие примеры коммуникативной маркетинговой деятельности российских и зарубежных компаний с целью более глубокого и аргументированного обоснования тех или иных теоретических положений и выводов. Определить средства материально-технического обеспечения лекционного занятия и порядок их использования в ходе чтения лекции. Уточнить план проведения семинарского занятия по теме лекции. В ходе лекционного занятия преподаватель должен назвать тему, учебные вопросы, ознакомить студентов с перечнем основной и дополнительной литературы по теме занятия. Желательно дать студентам краткую аннотацию основных первоисточников. Во вступительной части лекции обосновать место и роль изучаемой темы в учебной дисциплине, раскрыть ее практическое значение. Если читается не первая лекция, то необходимо увязать ее тему с предыдущей, не нарушая логики изложения учебного материала. Раскрывая содержание учебных вопросов, акцентировать внимание студентов на основных категориях, явлениях и процессах, особенностях их протекания. Раскрывать сущность и содержание различных точек зрения и научных подходов к объяснению тех или иных явлений и процессов. Следует аргументировано обосновать собственную позицию по спорным теоретическим вопросам. Приводить примеры. Задавать по ходу изложения лекционного материала риторические вопросы и самому давать на них ответ. Это способствует активизации мыслительной деятельности студентов, повышению их внимания и интереса к материалу лекции, ее содержанию. Преподаватель должен руководить работой студентов по конспектированию лекционного материала, подчеркивать необходимость отражения в конспектах основных положений изучаемой темы, особо выделяякатегорийный аппарат. В заключительной части лекции необходимо сформулировать общие выводы по теме, раскрывающие содержание всех вопросов, поставленных в лекции. МЕТОДИЧЕСКИЕ УКАЗАНИЯ СТУДЕНТАМ 17 Рабочей программой дисциплины «Финансы предприятия» предусмотрена самостоятельная работа студентов. Самостоятельная работа проводится с целью углубления знаний по дисциплине и предусматривает: чтение студентами рекомендованной литературы и усвоение теоретического материала дисциплины; подготовку к практическим занятиям; работу с Интернет-источниками; выполнению тестовых заданий, подготовку рефератов и сообщений, а также сдаче зачета. Планирование времени на самостоятельную работу, необходимого на изучение настоящей дисциплины, студентам лучше всего осуществлять на весь семестр, предусматривая при этом регулярное повторение пройденного материала. Материал, законспектированный на лекциях, необходимо регулярно дополнять сведениями из литературных источников, представленных в рабочей программе дисциплины «Анализ хозяйственной деятельности предприятия». По каждой из тем для самостоятельного изучения, приведенных в рабочей программе дисциплины следует сначала прочитать рекомендованную литературу и при необходимости составить краткий конспект основных положений, терминов, сведений, требующих запоминания и являющихся основополагающими в этой теме и для освоения последующих разделов курса. Для расширения знаний по дисциплине рекомендуется использовать Интернетресурсы: проводить поиск в различных системах, сайтов и обучающих программ, рекомендованных преподавателем на лекционных занятиях. РЕКОМЕНДАЦИИ ПО ИСПОЛЬЗОВАНИЮ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В качестве информационного обеспечения используется учебная и научнотехническая литература, периодические издания по изучаемой дисциплине, а также – программное обеспечение и ресурсы Интернет, в том числе: Интернет-ресурсы: www . ach . gov . ru www.government.ru www.minfin.ru www . nalog . ru www . eeg . ru www . budgetrf . ru www . pensionreform . ru www . pensiononline . ru 18