ПОСТАНОВЛЕНИЕ АДМИНИСТРАЦИИ ЛЮБИМСКОГО

реклама

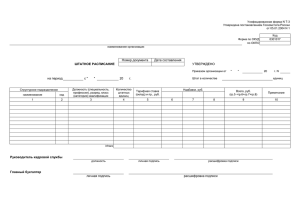

ПОСТАНОВЛЕНИЕ АДМИНИСТРАЦИИ ЛЮБИМСКОГО МУНИЦИПАЛЬНОГО РАЙОНА ЯРОСЛАВСКОЙ ОБЛАСТИ от 16.12.2015 № 09-0867/15 г. Любим Об утверждении Порядка определения размера части прибыли муниципальных предприятий Любимского района, подлежащей перечислению в бюджет Любимского муниципального района В соответствии с Гражданским кодексом Российской Федерации, Бюджетным кодексом Российской Федерации, Федеральным законом от 14 ноября 2002 года № 161-Ф3 «О государственных и муниципальных унитарных предприятиях», Решением Собрания Представителей Любимского муниципального района «О порядке управления и распоряжения муниципальной собственностью Любимского района Ярославской области» № 40 от 30 сентября 2008 г. Администрация Любимского муниципального района ПОСТАНОВЛЯЕТ: 1. Утвердить прилагаемый Порядок определения размера части прибыли муниципальных предприятий Любимского района, подлежащей перечислению в бюджет Любимского муниципального района. 2. Контроль за исполнением постановления возложить на заместителя Главы Администрации Любимского муниципального района по капитальному строительству и инфраструктуре Куприянова А.Н. 3. Постановление вступает в силу с момента официального опубликования и распространяет свое действие на правоотношения, возникшие с 1 января 2015 года. Глава муниципального района А.В.Кошкин УТВЕРЖДЁН постановлением Администрации Любимского муниципального района от 16.12.2015 №09-0867/15 ПОРЯДОК определения размера части прибыли муниципальных предприятий Любимского района, подлежащей перечислению в районный бюджет 1. Настоящий Порядок разработан в целях своевременного и в полном объеме поступления в районный бюджет части прибыли муниципальных предприятий Любимского района, остающейся после уплаты налогов и иных обязательных платежей (далее - часть прибыли), и определяет порядок расчета и сроки уплаты части прибыли в районный бюджет. 2.Плательщиками части прибыли признаются муниципальные предприятия Любимского района (далее - предприятия), имущество которых находится в собственности Любимского муниципального района и закреплено за ними на праве хозяйственного ведения. 3. Действие Порядка распространяется на предприятия, получившие по итогам отчетного финансового года чистую прибыль. Указанные предприятия не перечисляют часть прибыли в районный бюджет по итогам отчетного финансового года: - если по окончанию финансового года стоимость чистых активов предприятия меньше или равна размеру его уставного фонда; - если перечисление прибыли в бюджет приведет к уменьшению чистых активов предприятия до размера меньше размера его уставного фонда. 4. Главным администратором доходов районного бюджета от поступлений части прибыли предприятий выступает Администрация Любимского муниципального района Ярославской области. 5. Часть прибыли, подлежащая перечислению в районный бюджет, исчисляется предприятиями самостоятельно по итогам финансово-хозяйственной деятельности на основании данных годовой бухгалтерской отчетности. 6. Предприятия осуществляют перечисление части прибыли в районный бюджет по итогам отчетного финансового года не позднее 01 июня года, следующего за отчетным. 7. Для предприятий, применяющих общую систему налогообложения, объектом исчисления части прибыли является чистая прибыль, полученная по итогам финансово-хозяйственной деятельности за отчетный период. Расчет части прибыли осуществляется по форме согласно приложению 1 к Порядку. 8. Для предприятий, применяющих специальные налоговые режимы, объектом исчисления части прибыли является расчетная прибыль, полученная по итогам финансово-хозяйственной деятельности за отчетный период. Расчет части прибыли осуществляется по форме согласно приложению 2 к Порядку. 9. Отчетным периодом, указанным в пунктах 7, 8 Порядка, является календарный год. 10. Норматив отчислений части прибыли, подлежащей уплате в районный бюджет, устанавливается Решением Собрания Представителей Любимского муниципального района о бюджете Любимского муниципального района на очередной год и на плановый период в виде процента от объема чистой или расчетной прибыли предприятий, полученной за отчетный период. 11. Расчет размера части прибыли представляется предприятиями в Администрацию Любимского муниципального района Ярославской области (далее - администрация) не позднее 10 рабочих дней после сдачи в налоговый орган годовой бухгалтерской отчетности. К расчету прилагаются копии налоговых деклараций, форма «Бухгалтерский баланс» и форма “Отчет о финансовых результатах” годовой бухгалтерской отчетности, которые должны содержать сведения о принятии отчетности налоговыми органами. Администрация проводит проверку представленных расчетов и в случае расхождения данных возвращает расчеты предприятиям на доработку. Предприятия в течение 2 рабочих дней осуществляют доработку расчетов и возвращают их в администрацию. 12. Руководители предприятий несут персональную ответственность за достоверность представленных расчетов части прибыли, подлежащей перечислению в районный бюджет, полноту и своевременность ее уплаты. Приложение 1 к Порядку Форма РАСЧЁТ размера части прибыли муниципальных предприятий Любимского района (находящихся на общей системе налогообложения), подлежащей перечислению в районный бюджет, за_____ год Полное наименование предприятия __________________________________ (руб.) Показатели Код Сумма строки Чистая прибыль предприятия в соответствии с 1 формой «Отчет о финансовых результатах» Норматив отчислений (%) 2 Общая сумма прибыли, подлежащая уплате в 3 бюджет (стр.1 х стр.2 / 100%) М.П. Руководитель муниципального предприятия Главный бухгалтер муниципального предприятия _______________ _____________________ (подпись) _______________ (расшифровка подписи) _____________________ (подпись) (расшифровка подписи) Расчет проверен «__» _________ 20__ г. Должность проверяющего _______________ _____________________ (подпись) (расшифровка подписи) Приложение 2 к Порядку Форма РАСЧЁТ размера части прибыли муниципальных предприятий Любимского района (применяющих специальные налоговые режимы), подлежащей перечислению в районный бюджет, за_____ год Полное наименование предприятия __________________________________ (руб.) Показатели Код Сумма строки Доходы предприятия* 1 Расходы предприятия* 2 Расчетная прибыль 3 (стр.1 - стр.2) Налоги и иные обязательные платежи 4 Прибыль предприятия, принимаемая для 5 расчета части прибыли, перечисляемой в районный бюджет (стр.3 - стр.4) Норматив отчислений (%) 6 Общая сумма части прибыли, подлежащая 7 уплате в бюджет (стр.5 х стр.6 / 100%) * Доходы и расходы определяются в соответствии со статьями 346.15, 346.16 Налогового кодекса Российской Федерации. М.П. Руководитель _______________ _____________________ муниципального предприятия (подпись) (расшифровка подписи) Главный бухгалтер _______________ _____________________ муниципального предприятия (подпись) (расшифровка подписи) Расчет проверен «__» _________ 20__ г. Должность _______________ _____________________ проверяющего (подпись) (расшифровка подписи)