Приложение № 11

реклама

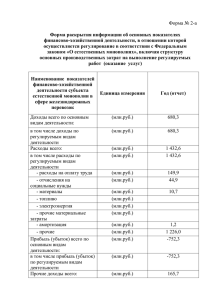

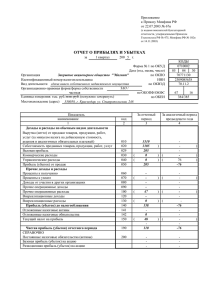

Приложение № 11 к Инструкции о финансовой отчетности FINREP на индивидуальном уровне, применяемой к банкам FIN 19 - Доходы и расходы от сборов и комиссионнов Глава 1. Общие положения 1. FIN 19 представляет разбивку по видам расходов и доходов от сборов и комиссий от балансовой и внебалансовой деятельности. Situaţia FIN 19 prezintă o defalcare, după tip, a veniturilor şi cheltuielilor din taxe si comisioane generate de activităţile bilanţiere şi extra-bilanţiere. 2. При заполнении данного отчета должны быть учитаны следующие уточнения: 1) данный отчет включает в себя доходы и расходы от сборов и комиссионов, за исключением: i) сумм, включенных в расчет эффективной процентной ставки, связанных с финансовыми инструментами и ii) сумм по финансовым инструментам, оцененных по справедливой стоимости через прибыль или убыток. Расходы по сделке, непосредственно связанные с приобретением или выпуском финансовых инструментов, не оцененных по справедливой стоимости через прибыль или убыток, не включаются в данный отчет. Они включаются в первоначальную стоимость приобретения или выпуска этих инструментов и амортизируются через прибыль или убыток в течение их оставшегося срока, применяя эффективную ставку процента; 2) расходы, непосредственно связанные с приобретением или выпуском финансовых инструментов, оцененных по справедливой стоимости через прибыль или убыток, включены в FIN 2, как часть категории «Прибыль (убыток) по финансовым активам и обязательствам, предназначенным для торговли- нетто « и «Прибыль (убыток) по финансовым активам и обязательствам, оцениваемым по справедливой стоимости через прибыль или убыток - нетто», с соответствующей разбивкой в FIN 20. Они не включаются в первоначальную стоимость приобретения или выпуска этих иснтрументов, а признаются в отчете о прибылях и убытках; 2) расходы, непосредственно связанные с приобретением или выпуском финансовых инструментов, оцененных по справедливой стоимости через прибыль или убыток, включены в FIN 2, как часть категории «Прибыль (убыток) по финансовым активам и обязательствам, предназначенным для торговли- нетто « и «Прибыль (убыток) по финансовым активам и обязательствам, оцениваемым по справедливой стоимости через прибыль или убыток - нетто», с соответствующей разбивкой в FIN 20. Они не включаются в первоначальную стоимость приобретения или выпуска этих иснтрументов, а признаются в отчете о прибылях или убытках; 3) Должны учитываться следующие определения и уточнения с точки зрения детализации FIN 19: a) «Ценные бумаги. Выпущеные» – сборы и комиссионные, полученные за участие в инициировании или выпуск ценных бумаг, которые не инициированы или не выпущены банком. b) «Ценные бумаги. Передаточные распоряжения»- сборы и комиссионные, связанные с приемом, передачей и выполнением распоряжений клиентов о покупке или продажи ценных бумаг. c) «Ценные бумаги. Прочие»- сборы и комиссионные, полученные от предоставления прочих услуг, связанных с ценными бумагами, которые не инициированы или не выпущены ими. d) «Клиринг и расчеты» - доходы (расходы) от сборов и комиссионов, полученные (понесенные) банком, при участии в клиринговых и расчетных услугах с контрагентом. e) «Управленческие сборы от секьюритизации» включает в себя доход от сборов и комиссионов, полученных отчитывающимся учреждением, предоставляющим услуги по управлению кредитом, по доходам и расходам от сборов и комиссионов на счет отчитывающегося учреждения, запрашиваемые поставщиком услуг по управлению кредитом, по расходной части. f) “Прочие” включает остальные доходы (расходы) от сборов и комиссионов, полученных (понесенных) банком, происходящих от “прочих обязательств” из FIN 17, или от предоставления (получения) прочих услуг или консультаций. Доходы (расходы), связанные с обменом иностранной валюты (например, обмен иностранных банкнот и монет), и комиссионные за снятие/вклад наличности, будут отражаться отдельно в разделе «Прочее». Глава 2. Ссылки и периодичность 3. Ниже приведены ссылки на МСФО (IFRS), корреляция с другими отчетами (FINами) и бухгалтерскими счетами для каждой позиции. Описание счетов не является исчерпывающим, и они могут быть адаптированы к конкретным операциям, в зависимости от специфики операций, с соблюдением содержания счетов, предусмотренных в Плане счетов. 4. Периодичность представления отчета – ежемесячно. Инструкция по заполнению отчета FIN 19 – ДОХОДЫ И РАСХОДЫ ОТ СБОРОВ И КОМИССИОННЫХ Код позиции А В 100 Доходы от сборов и комиссионных 110 111 112 113 120 130 140 141 142 143 150 160 170 180 Ценные бумаги Выпущенные Передаточные распоряжения Прочее Клиринг и расчеты Управление активами Доверительные и фидуциарные операции (по типу клиентов) Органы коллективного инвестирования Прочие институциональные клиенты Прочее Услуги централизованного управления институциональных клиентов Фидуциарные сделки Услуги по платежам Ресурсы клиентов, распределенные, но неуправляемые (по видам продукции) Ссылки С IFRS 7.20 (c) Доходы и расходы текущего периода 1 4235 + 4245 + 4265 + 4295 + 4325 + 4335 + 4342 + 4357 + 4365 + 4377 + 4385 + 4397 + 4415 + 4425 + 4435 + 4445 + 4455 + 4465 + 4475 + 4498 + 4499 + 4516 + 4517 + 4535 + 4671 + 4672 + 4673 + 4674 + 4675 + 4676 + 4677 + 4678 + 4679 + 4902 + 4903 + част.4951 + 4315 4673 + Част.4679 Част.4673 Част.4673 Част.4679 4671 x x x x x x x x x 181 182 183 190 200 210 220 230 231 232 233 300 310 320 330 340 350 360 361 362 363 Коллективные инвестиции Страховые продукты Прочее Структурированное финансирование Комиссионы за услуги по секьюритизации Обязательства по предоставлению кредитов Выданные гарантии Прочее x x x x x Част.4679 4676 4235 + 4245 + 4265 + 4295 + 4325 + 4335 + 4342 + 4357 + 4365 + 4377 + 4385 + 4397 + 4415 + 4425 + 4435 + 4445 + 4455 + 4465 + 4475 + 4498 + 4499 + 4516 + 4517 + 4535 + 4672 + 4674 + 4675 + 4677 + 4678 + част.4679 + 4902 + 4903 + част.4951 + 4315 4674 Услуги по обмену иностранной валюты Снятие/вклад наличности Прочее Расходы от сборов и комиссионов Клиринг и расчеты Ответственное хранение Комиссионы за услуги по секьюритизации Полученные обязательства по предоставлению кредитов Полученные гарантии Прочее IFRS 7.20 (c) Услуги по обмену иностранной валюты Снятие/вклад наличности Прочее 4903 4235 + 4245 + 4265 + 4295 + 4325 + 4335 + 4342 + 4357 + 4365 + 4377 + 4385 + 4397 + 4415 + 4425 + 4435 + 4445 + 4455 + 4465 + 4475 + 4498 + 4499 + 4516 + 4517 + 4535 + 4672 + 4675 + 4677 + 4678 + част.4679 + 4902 + част.4951 + 4315 5099 + 5105 + 5116 + 5125 + 5377 + 5914 + 5915 + част.5916 + част.5917 + част.5919 + 5345 5377 + част.5915 x x част.5915 + част.5916 част.5915 5099 + 5105 + 5116 + 5125 + 5345 + 5914 + част.5915 + част.5916 + част.5917 + част.5919 част.5915 част.5919 5099 + 5105 + 5116 + 5125 + 5345 + 5914 + част.5916 + част.5917 Контроль: 100=110+120+130+140+150+160+170+180+190+200+210+220+230 110 = 111 + 112 + 113 140 = 141 + 142 + 143 180 = 181 + 182 + 183 230 = 231 + 232 + 233 300=310+320+330+340+350+360 360 = 361 + 362 + 363 Корреляция контроля между FIN 19 и FIN 2 FIN 19 100 300 контроль = = FIN 2 050 060 Формат отчета Код банка __________________________________ Отчетный период ___________________________ FIN 19 – ДОХОДЫ И РАСХОДЫ ОТ СБОРОВ И КОМИССИОННЫХ Код позиции А 100 110 111 112 113 120 130 140 141 142 143 150 160 170 180 181 182 183 190 200 210 220 230 231 232 233 300 310 320 330 340 350 360 361 362 363 В Доходы от сборов и комиссионных Ценные бумаги Выпущенные Передаточные распоряжения Прочее Клиринг и расчеты Управление активами Доверительные и фидуциарные операции (по типу клиентов) Органы коллективного инвестирования Прочие институциональные клиенты Прочее Услуги централизованного управления институциональных клиентов Фидуциарные сделки Услуги по платежам Ресурсы клиентов, распределенные, но неуправляемые (по видам продукции) Коллективные инвестиции Страховые продукты Прочее Структурированное финансирование Комиссионы за услуги по секьюритизации Обязательства по предоставлению кредитов Выданные гарантии Прочее Услуги по обмену иностранной валюты Снятие/вклад наличности Прочее Расходы от сборов и комиссионов Клиринг и расчеты Ответственное хранение Комиссионы за услуги по секьюритизации Полученные обязательства по предоставлению кредитов Полученные гарантии Прочее Услуги по обмену иностранной валюты Снятие/вклад наличности Прочее Доходы и расходы текущего периода 1 x x x x x x x x x x x x x x x x Фамилия, имя, отчество уполномоченного лица, который представил отчет ____________________________ Дата представления отчета _________________________________ [Приложение №11 изменено ПНБ189 от 23.08.12, MO185/31.08.12 ст.1097, в силу с 01.11.12]