- Управление здравоохранения Липецкой области

advertisement

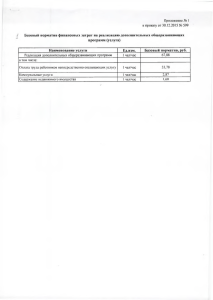

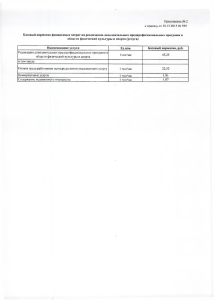

УПРАВЛЕНИЕ ЗДРАВООХРАНЕНИЯ ЛИПЕЦКОЙ ОБЛАСТИ ПРИКАЗ от 31 декабря 2010 г. N 1195 ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ) И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ОБЛАСТНЫХ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ, НАХОДЯЩИХСЯ В ВЕДЕНИИ УПРАВЛЕНИЯ ЗДРАВООХРАНЕНИЯ ЛИПЕЦКОЙ ОБЛАСТИ В соответствии с Планом мероприятий по совершенствованию правового положения государственных учреждений, утвержденным председателем областной комиссии по совершенствованию правового положения государственных учреждений В.М. Щеглеватых, и приказом управления финансов Липецкой области от 03.09.2010 N 94 "Об утверждении Методических рекомендаций по расчету нормативных затрат на оказание областными государственными учреждениями государственных услуг (выполнение работ) и нормативных затрат на содержание имущества областных государственных учреждений" приказываю: 1. Утвердить Порядок определения нормативных затрат на оказание государственных услуг (выполнение работ) и нормативных затрат на содержание имущества областных государственных учреждений, находящихся в ведении управления здравоохранения Липецкой области, согласно приложению к настоящему приказу. 2. Настоящий приказ вступает в силу с 1 января 2011 года. 3. Контроль за исполнением настоящего приказа возложить на заместителя начальника управления по экономике Артемову Т.В. Начальник управления А.А.ГАЙКОВИЧ Приложение к приказу управления здравоохранения Липецкой области от 31 декабря 2010 г. N 1195 ПОРЯДОК ОПРЕДЕЛЕНИЯ НОРМАТИВНЫХ ЗАТРАТ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ УСЛУГ (ВЫПОЛНЕНИЕ РАБОТ) И НОРМАТИВНЫХ ЗАТРАТ НА СОДЕРЖАНИЕ ИМУЩЕСТВА ОБЛАСТНЫХ ГОСУДАРСТВЕННЫХ УЧРЕЖДЕНИЙ, НАХОДЯЩИХСЯ В ВЕДЕНИИ УПРАВЛЕНИЯ ЗДРАВООХРАНЕНИЯ ЛИПЕЦКОЙ ОБЛАСТИ I. Общие положения 1. Настоящий Порядок определения нормативных затрат на оказание государственных услуг (выполнение работ) и нормативных затрат на содержание имущества областных государственных учреждений, находящихся в ведении управления здравоохранения области (далее - Порядок), применяется для областных государственных бюджетных и автономных учреждений, находящихся в ведении управления здравоохранения области, созданных на базе имущества, находящегося в областной собственности (далее - учреждения), а также по определению соответствующих показателей бюджетной сметы в целях финансового обеспечения государственного задания областным казенным учреждениям здравоохранения. 2. Порядок утверждается для одной либо нескольких государственных услуг, включенных в перечень государственных услуг (выполнение работ) (далее - Перечень государственных услуг), оказываемых (выполняемых) областными государственными учреждениями, находящимися в ведении управления здравоохранения области, за счет средств областного бюджета. 3. Норматив затрат на оказание государственных услуг определяется в расчете на одну единицу государственной услуги, принятую для измерения натурального показателя в соответствии с Перечнем государственных услуг. Для расчета норматива затрат на оказание одной единицы государственной услуги используются натуральные показатели объемов государственной услуги, оказанные (либо планируемые к оказанию) в соответствующем периоде. 4. При определении нормативов затрат на оказание единицы государственной услуги в плановом периоде в расчетах применяются индексы-дефляторы к соответствующему финансовому году и плановый объем выполнения государственных услуг. 5. Нормативные затраты на предоставление одноименной единицы государственной услуги могут определяться: - отдельно по каждому учреждению; - отдельно по каждой группе учреждений. 6. Норматив затрат на оказание единицы государственной услуги основывается на утверждаемых в установленном порядке натуральных нормативах оплаты труда, потребления материальных ресурсов, социальных стандартов, регламентов оказания государственной услуги, утвержденных в установленном порядке, и средних ценах на потребительские товары по данным территориального органа Федеральной службы государственной статистики по Липецкой области (далее - средние цены). При отсутствии натуральных норм потребления материальных ресурсов, используемых в процессе оказания государственной услуги, нормативов оплаты труда, социальных стандартов, регламентов оказания государственной услуги, утвержденных в установленном порядке, при расчете норматива затрат на оказание государственной услуги используются средние для каждой государственной услуги затраты на ее оказание или сложившиеся за последние три года устойчивые относительные соотношения (удельные веса) между отдельными видами затрат. При этом финансовое обеспечение государственного задания отдельным учреждениям формируется в индивидуальном порядке. 7. Объем финансового обеспечения выполнения государственного задания (субсидии) на выполнение государственного задания учреждению рассчитывается на основании нормативных затрат на оказание государственных услуг и нормативных затрат на содержание имущества, необходимого для выполнения установленного государственного задания, по следующей формуле: Sгз Njегу * Vjегу PN и , где Sгз - объем финансового обеспечения выполнения государственного задания (субсидии) в плановом финансовом году; Njегу - норматив затрат на оказание единицы j-й государственной услуги учреждением; Vjегу - объем j-й государственной услуги в соответствующем году (единицы измерения услуги указаны в Перечне); PN и - нормативные затраты на содержание имущества, необходимого государственному бюджетному для выполнения государственных заданий. 8. В нормативы затрат на оказание государственных услуг государственными бюджетными учреждениями не включаются расходы: - на предоставление социальной поддержки отдельным категориям граждан Липецкой области в соответствии с Законом Липецкой области от 02.12.2004 N 141-ОЗ "О мерах социальной поддержки отдельных категорий граждан в Липецкой области"; - на приобретение дорогостоящего оборудования и основных средств; - на капитальный ремонт зданий и сооружений; - осуществляемые за счет средств, полученных от предпринимательской и иной приносящей доход деятельности. Данные расходы предусматриваются дополнительно к нормативным затратам. 9. Объем финансового обеспечения выполнения государственного задания, определенный на основе нормативных затрат, не должен превышать объем бюджетных назначений, предусмотренных на содержание областных государственных учреждений здравоохранения, утвержденный сводной бюджетной росписью на очередной финансовый год, первый и второй годы планового периода. II. Порядок определения нормативных затрат на оказание единицы государственной услуги 10. Норматив затрат на оказание единицы j-й государственной услуги учреждением на очередной финансовый год, первый и второй годы планового периода (далее - соответствующий год) определяется по формуле: Njегу N от N мз N ку N он , где Njегу - норматив затрат на оказание единицы j-й государственной услуги; N от - норматив затрат на оплату труда и начисления на выплаты по оплате труда; N мз - норматив затрат на приобретение материальных запасов; N ку - норматив затрат на коммунальные услуги; N он - норматив затрат на общехозяйственные нужды. Указанные нормативы затрат включают в себя затраты, непосредственно используемые для оказания соответствующей государственной услуги. 10.1. Норматив затрат на оплату труда и начислений на выплаты по оплате труда рассчитывается по формуле: N от М фзп *12 мес. Fвзк / Vjегу , где М фзп - месячный фонд заработной платы основного персонала, непосредственно задействованного в оказании государственных услуг учреждениями; Fвзк - расходы на уплату страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, исчисленные в установленном законодательством порядке; Vjегу - натуральный показатель объема государственной услуги, оказанной (либо планируемой к оказанию) в соответствующем периоде. Нормативные затраты на оплату труда и начисления на выплаты по оплате труда основного персонала определяются в соответствии с установленной предельной штатной численностью и установленной системой оплаты труда работников государственных учреждений здравоохранения, установленной Законом Липецкой области от 07.10.2008 N 182-ОЗ "Об оплате труда работников областных государственных учреждений" (с учетом внесенных изменений и уточнений). В случае участия одних и тех же специалистов и работников из числа основного персонала в предоставлении двух или более государственных услуг затраты на оплату труда и начисления на выплаты по оплате труда рассчитываются как произведение средней стоимости единицы рабочего времени (чел.-ед. времени) специалистов и работников и количества единиц времени, необходимых для оказания единицы государственной услуги, по категориям работников, участвующих в оказании соответствующей услуги, и определяются по формуле: NZотi Ti *ОТч , где NZотi - нормативные затраты на оплату труда и начисления на выплаты по оплате труда основного персонала, непосредственно участвующего в процессе оказания государственной услуги; Ti - норматив затрат рабочего времени на производство единицы государственной услуги; ОТ ч - часовая (дневная, месячная) ставка по штатному расписанию и по гражданскоправовым договорам работников из числа основного персонала (включая начисления на выплаты по оплате труда). Нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников учреждений, которые не принимают непосредственного участия в оказании государственной услуги (административно-управленческого, хозяйственного и иного персонала, не принимающего непосредственного участия в оказании государственной услуги), определяются в соответствии с утвержденным штатным расписанием. В случае невозможности применения нормативного метода в учреждениях общая сумма расходов на оплату труда и начислений на выплаты по оплате труда на соответствующий финансовый год делится на объем оказания (количество единиц) государственной услуги Vjегу в соответствующем финансовом году. 10.2. Норматив затрат на приобретение материальных запасов рассчитывается по формуле: N мз Ciмз * Ki мз /Vjегу , где Ci мз - средняя стоимость i-го вида материальных запасов (продукты питания, мягкий инвентарь, расходные материалы и другие материальные запасы, непосредственно используемые для оказания единицы государственной услуги) по видам на соответствующий год; Ki мз - количество материальных запасов i-го вида на соответствующий год; Vjегу - натуральный показатель объема услуги, оказанной (либо планируемой к оказанию) в соответствующем периоде. В случае, если учреждением оказывается одна государственная услуга, для определения нормативных затрат данного вида общая сумма расходов учреждения на приобретение материальных запасов, непосредственно используемых для оказания государственной услуги, делится на объем оказания (количество единиц) государственной услуги Vjегу в соответствующем финансовом году. При оказании учреждением нескольких государственных услуг определение нормативных затрат на оказание единицы i-й государственной услуги производится путем распределения расходов учреждения на приобретение материальных запасов, непосредственно используемых для оказания государственных услуг. В случае невозможности применения нормативного метода в учреждениях общая сумма расходов на приобретение материальных запасов на соответствующий финансовый год делится на объем оказания (количество единиц) государственной услуги Vjегу в соответствующем финансовом году. 10.3. Норматив затрат на коммунальные услуги включает в себя: N ку N хв, вод N гв N тэ N газ N ээ / Vjегу , где N хв, вод - норматив затрат на холодное водоснабжение и водоотведение; N гв - норматив затрат на горячее водоснабжение; N тэ - норматив затрат на потребление тепловой энергии; N газ - норматив затрат на потребление природного газа; N ээ - норматив затрат на потребление электрической энергии; Vjегу - натуральный показатель объема государственной услуги, оказанной (либо планируемой к оказанию) в соответствующем периоде. 10.3.1. Норматив затрат на холодное водоснабжение и водоотведение рассчитывается по формуле: N хв, вод Т хв * Vхв +Т вод * Vвод , где Т хв - тариф на холодное водоснабжение, установленный на соответствующий год; Vхв - объем потребления учреждением холодной воды (в м3) в соответствующем году, определенный с учетом требований по обеспечению энергосбережения; Т вод - тариф на водоотведение, установленный на соответствующий год; Vвод - объем водоотведения в соответствующем году. 10.3.2. Норматив затрат на горячее водоснабжение рассчитывается по формуле: N гв Т гв * Vгв , где Т гв - тариф на горячее водоснабжение, установленный на соответствующий год; Vгв - объем потребления учреждением горячей воды (в м3) в соответствующем году, определенный с учетом требований по обеспечению энергосбережения. 10.3.3. Норматив затрат на отопление учреждения рассчитывается по формуле: N тэ Т тэ * Vтэ *0,5, где Т тэ - тариф на потребление тепловой энергии, установленный на соответствующий год; Vтэ - объем потребления учреждением тепловой энергии (в Гкал) в соответствующем году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности; 0,5 - коэффициент для расчета норматива затрат от общего объема затрат на потребление тепловой энергии, относимых на оказание государственной услуги. 10.3.4. Норматив затрат на отопление природным газом рассчитывается по формуле: N газ Т газ * Vгаз *0,5, где Т газ - тариф на потребление природного газа, установленный на соответствующий год; Vгаз - объем потребления учреждением природного газа (в м3) в соответствующем году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности; 0,5 - коэффициент для расчета норматива затрат от общего объема затрат на потребление природного газа, относимых на оказание государственной услуги. 10.3.5. Норматив затрат на потребление электрической энергии рассчитывается по формуле: N ээ Т ээ * Vээ *0,9, где Т ээ - тариф на электрическую энергию, установленный на соответствующий год; Vээ - объем потребления учреждением электрической энергии (кВт/час) в соответствующем году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности; 0,9 - коэффициент для расчета норматива затрат от общего объема затрат на потребление электрической энергии, относимых на оказание государственной услуги. 10.3.6. В случае, если учреждением оказывается одна государственная услуга, для определения нормативных затрат данного вида общая сумма расходов учреждения на коммунальные услуги делится на количество единиц (объем оказания) государственной услуги Vjегу в соответствующем финансовом году. При оказании учреждением нескольких государственных услуг определение нормативных затрат на оказание единицы i-й государственной услуги производится путем распределения расходов учреждения на коммунальные услуги. В случае невозможности применения нормативного метода в учреждениях общая сумма расходов на коммунальные услуги на соответствующий финансовый год делится на объем оказания (количество единиц) государственной услуги Vjегу в соответствующем финансовом году. 10.4. Норматив затрат на общехозяйственные нужды включают следующие нормативы затраты: N он N отв N ус N ту N ит N пу N пп N дв / Vjегу , где N отв - фонд заработной платы административно-управленческого и вспомогательного персонала государственных учреждений здравоохранения на соответствующий год; N ус - норматив затрат на приобретение услуг связи; N ту - норматив затрат на приобретение транспортных услуг, включающих приобретение услуг по пассажирским и грузовым перевозкам, оплату услуг по договорам транспортной экспедиции и другие аналогичные затраты; N ит - норматив затрат на приобретение услуг в области информационных технологий, на приобретение пользовательских прав на программное обеспечение; N пу - норматив затрат на приобретение прочих услуг, обеспечивающих оказание государственной услуги; N пп - норматив затрат на приобретение прочих предметов, обеспечивающих оказание государственной услуги; N дв - норматив затрат на обеспечение дополнительных выплат и компенсаций в соответствии с законодательством Российской Федерации; Vjегу - натуральный показатель объема услуги, оказанной (либо планируемой к оказанию) в соответствующем периоде. 10.4.1. Норматив затрат на оплату труда и начислений на выплаты по оплате труда административно-управленческого персонала рассчитывается по формуле: N отв М фзв *12мес. Fвзк , где М фзв - месячный фонд заработной платы, исчисленный в соответствии с предельной штатной численностью и установленной системой оплаты труда работников государственных учреждений здравоохранения, установленной Законом Липецкой области от 7 октября 2008 года N 182-ОЗ "Об оплате труда работников областных государственных учреждений" (с учетом внесенных изменений и уточнений); Fвзк - расходы на уплату страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, исчисленные в установленном порядке. 10.4.2. Норматив затрат на приобретение услуг связи рассчитывается по формуле: N ус А т * К т М мг С по Р по С инф Vинф С акс С эл С сот , где А т - тариф на годовое абонентское обслуживание телефонной точки на соответствующий год; К т - количество телефонных точек в учреждении; М мг - годовая сумма междугородных переговоров на соответствующий год; Спо - стоимость почтового отправления на соответствующий год; Р по - количество почтовых отправлений в соответствующий год; Синф - стоимость одного гигабайта информации на соответствующий год; Vинф - объем информации сети Интернет (в гигабайтах) в соответствующем году; Сакс - стоимость аренды канала сети Интернет в соответствующем году; Сэл - стоимость обслуживания электронного ящика в соответствующем году; Ссот - стоимость сотовой связи. 10.4.3. Норматив затрат на приобретение транспортных услуг, включающих приобретение услуг по пассажирским и грузовым перевозкам, оплату услуг по договорам транспортной экспедиции и другие аналогичные затраты, рассчитывается по формуле: N ту Спк * К к С удп , где Спк - стоимость проезда в служебные командировки; К к - количество служебных командировок; С удп - оплата услуг по договорам перевозки (пассажирские и грузовые перевозки, транспортная экспедиция и другие аналогичные затраты). 10.4.4. Норматив затрат на приобретение услуг в области информационных технологий, на приобретение пользовательских прав на программное обеспечение, включая приобретение и обновление справочно-информационных баз данных, рассчитывается по формуле: N ит С нсс С бух С ас С ап , где Снсс - годовая стоимость услуг по сопровождению нормативно-справочных систем на соответствующий год; С бух - годовая стоимость услуг по сопровождению и обновлению бухгалтерской программы на соответствующий год; Сас - годовая стоимость услуг по обслуживанию и администрированию сайта на соответствующий год; Сап - годовая стоимость услуг по сопровождению антивирусных программ на соответствующий год. 10.4.5. Норматив затрат на приобретение прочих услуг, обеспечивающих оказание государственной услуги, рассчитывается по формуле: N пу Спу * К пп Синк Сппи Свк * К вк * Fвзк Сбак * К бак С пр * *Т нац Смед *Т мед Спкв Сдгп Спсд С ун Свв , где Спу - стоимость полиграфических услуг по изготовлению одного экземпляра печатной продукции (бланков, в том числе строгой отчетности, раздаточного материала и т.п.) на соответствующий год; К пп - количество экземпляров печатной продукции данного вида; Синк - годовая сумма оплаты услуг по инкассации денежных средств на соответствующий год; Сппи - годовая сумма оплаты услуг по подписке периодических изданий на соответствующий год; Свк - стоимость 1 часа по ставке заработной платы врача-консультанта на соответствующий год; К вк - количество часов работы врача-консультанта на соответствующий год; Fвзк - расходы на уплату страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, исчисленные в установленном порядке; Сбак - стоимость соответствующий год; проведения одного бактериологического исследования на К бак - количество бактериологических исследований на соответствующий год; Спр - стоимость продуктов питания для оказания услуги по приготовлению пищи для больных на соответствующий год; Т нац - торговая наценка на услугу по приготовлению пищи для больных на соответствующий год; Смед - стоимость медикаментов, подлежащих хранению и доставке; Т мед - тариф услуги за хранение и доставку медикаментов на соответствующий год; Спкв - годовая сумма оплаты за повышение квалификации персонала, участие в семинарах, конференциях, выставках и иных мероприятиях, связанных с оказанием государственной услуги; Сдгп - годовая сумма оплаты услуг по договорам гражданско-правового характера, связанных с оказанием государственной услуги; Спсд - годовая сумма оплаты услуг по разработке проектно-сметной документации для реконструкции, технического перевооружения, ремонта, реставрации объектов, а также работ по ее экспертизе; С ун - годовая сумма уплаты налогов (включаемых в состав расходов), государственных пошлин и сборов, разного рода платежей в бюджеты всех уровней, за исключением налога на имущество и землю; Свв - годовая сумма возмещения вреда, причиненного незаконными действиями (бездействием) органов государственной власти или их должностными лицами по решению судебных органов, оплата судебных издержек. 10.4.6. Норматив затрат на приобретение прочих предметов, обеспечивающих оказание государственной услуги, рассчитывается по формуле: N пп Скт * К кт С хоз * К хоз , где Скт - средняя стоимость канцелярских товаров на соответствующий год; К кт - количество канцелярских товаров на соответствующий год; Схоз - средняя стоимость хозяйственных товаров, стирально-моющих средств на соответствующий год; К хоз - количество хозяйственных товаров, стирально-моющих средств на соответствующий год. 10.4.7. Норматив затрат на обеспечение дополнительных выплат и компенсаций в соответствии с законодательством Российской Федерации рассчитывается по формуле: N дв N сут * К кс * К сп N нж * К кс * К кп N дк * К дк N дп * К дп , где N сут - норма суточных при служебных командировках в соответствии с постановлением Правительства Российской Федерации от 02.10.2002 N 729 "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета" (далее - Постановление Правительства N 729) на соответствующий год; К кс - количество сотрудников, направляемых в командировки в соответствующем году; К сп - количество суток пребывания в командировках; N нж - норма найма жилых помещений при служебных командировках в соответствии с Постановлением Правительства N 729 на соответствующий год; К кп - количество суток проживания в командировках; N дк - средняя стоимость процедуры сдачи цельной крови; К дк - количество сданной крови; N дп - средняя стоимость процедуры плазмафереза; К дп - количество сданной плазмы. 10.4.8. В случае, если учреждением оказывается одна государственная услуга, для определения нормативных затрат данного вида общая сумма расходов учреждения на общехозяйственные нужды делится на количество единиц (объем оказания) государственной услуги Vjегу в соответствующем финансовом году. При оказании учреждением нескольких государственных услуг определение нормативных затрат на оказание единицы i-й государственной услуги производится путем распределения расходов учреждения на общехозяйственные нужды. В случае невозможности применения нормативного метода в учреждениях общая сумма расходов на общехозяйственные нужды на соответствующий финансовый год делится на объем оказания (количество единиц) государственной услуги Vjегу в соответствующем финансовом году. 11. Для определения нормативных затрат на предоставление единицы государственной услуги в образовательных медицинских учреждениях, находящихся в ведении управления здравоохранения области, применяется Порядок расчетно-нормативных затрат на оказание государственных услуг (выполнение работ) для государственных бюджетных и автономных учреждений, находящихся в ведении управления образования и науки Липецкой области. III. Порядок определения расчетно-нормативных затрат на содержание имущества 12. Расчет нормативных затрат на содержание имущества, необходимого учреждениям для выполнения государственных заданий на оказание государственных услуг (выполнение видов работ), на соответствующий год определяется по формуле: N им N ни N ди N ун , где N им - нормативные затраты на содержание имущества; N ни - фактические затраты на содержание объектов недвижимого имущества, закрепленного за учреждениями, а также недвижимого имущества, принадлежащих учреждениям на основе договоров аренды или безвозмездного пользования, в отчетном году; N ди - фактические затраты на содержание движимого имущества (для бюджетных учреждений) или особо ценного движимого имущества (для автономных учреждений) в отчетном году; N ун - нормативные затраты на уплату налога на имущество и земельного налога. 13. Нормативные затраты на содержание имущества определяются отдельно по каждому учреждению. В случае необходимости расчета нормативных затрат на содержание имущества для каждой оказываемой учреждением государственной услуги (выполнения вида работы) нормативные затраты на содержание имущества каждой государственной услуги (выполнение вида работы) определяются пропорционально расчетно-нормативным затратам на оказание каждой государственной услуги (выполнение вида работы) учреждения. 14. В составе нормативных затрат на содержание недвижимого имущества учреждений (зданий, помещений, сооружений) учитываются следующие виды нормативов затрат: - на потребление тепловой энергии; - на потребление природного газа; - на электроснабжение; - на эксплуатацию систем охранной сигнализации; - на обеспечение пожарной безопасности; - на проведение текущего ремонта объектов недвижимого имущества, не учтенных в составе целевых субсидий; - на содержание помещений и прилегающей территории, включая вывоз мусора, сброс снега с крыш в соответствии с нормами СанПиН; - на аренду недвижимого имущества в соответствии с договором аренды; - на приобретение расходных материалов, не отнесенных к расходам на оказание государственной услуги. 14.1. Расчетные нормативы затрат на потребление тепловой энергии, природного газа и электроснабжения определяются исходя из установленных тарифов и объемов потребления государственным учреждением данных услуг с учетом коэффициента от общего объема затрат, относимых на содержание имущества. Коэффициент для расчета нормативов затрат на потребление тепловой энергии и природного газа - 0,5, для расчета потребления электрической энергии - 0,1. 14.2. Норматив затрат на потребление тепловой энергии рассчитывается по формуле: N тэ Т тэ * Vтэ *0,5, где Т тэ - тариф на потребление тепловой энергии, установленный на соответствующий год; Vтэ - объем потребления учреждением тепловой энергии (в Гкал) в соответствующем году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого недвижимого имущества; 0,5 - коэффициент для расчета норматива затрат от общего объема затрат на потребление тепловой энергии, относимых на содержание недвижимого имущества. 14.3. Норматив затрат на потребление природного газа рассчитывается по формуле: N газ Т газ * Vгаз *0,5, где Т газ - тариф на потребление природного газа, установленный на соответствующий год; Vгаз - объем потребления учреждением природного газа (в м3) в соответствующем году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого недвижимого имущества; 0,5 - коэффициент для расчета норматива затрат от общего объема затрат на потребление природного газа, относимых на содержание недвижимого имущества. 14.4. Норматив затрат на потребление электрической энергии рассчитывается по формуле: N ээ Т ээ * Vээ *0,1, где Т ээ - тариф на электрическую энергию, установленный на соответствующий год; Vээ - объем потребления учреждением электрической энергии (кВт/час) в соответствующем году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого недвижимого имущества; 0,1 - коэффициент для расчета норматива затрат от общего объема затрат на потребление электрической энергии, относимых на содержание недвижимого имущества. 14.5. Норматив затрат на обеспечение пожарной безопасности рекомендуется устанавливать, учитывая затраты на эксплуатацию, обслуживание, технический уход, возобновление имеющихся в учреждении средств и систем (системы пожарной сигнализации, первичных средств пожаротушения и т.п.). 14.6. Норматив затрат на содержание помещений и прилегающей территории, включая вывоз мусора, сброс снега с крыш, в соответствии с нормами СанПиН устанавливается исходя из фактических затрат на указанные виды работ в отчетном году. 14.7. Нормативные затраты на содержание недвижимого имущества учреждения рассчитываются без учета имущества, сданного в аренду с согласия управления здравоохранения Липецкой области. 15. Нормативные затраты на содержание движимого (особо ценного движимого) имущества рассчитываются для отдельных видов данного имущества, затраты на содержание которого предусмотрены установленными требованиями к его содержанию. Движимое (особо ценное движимое) имущество может подразделяться по видам (например, копировально-множительная техника, офисная мебель и т.д.). Для каждого вида движимого (особо ценного движимого) имущества устанавливается перечень необходимых затрат на его содержание, среди которых выделяются: - расходы на техническое обслуживание (в том числе транспортных средств); - расходы на приобретение материальных запасов, не отнесенные к расходам на оказание государственной услуги (выполнение работ); - расходы на проведение текущего ремонта (обслуживания) объектов движимого имущества; - расходы на обязательное страхование гражданской ответственности владельцев транспортных средств. Нормативные затраты на содержание движимого (особо ценного движимого) имущества учреждения не должны превышать фактические расходы на содержание аналогичного движимого (особо ценного движимого) имущества данного учреждения за отчетный год. Указанное в настоящем пункте превышение нормативных затрат на содержание движимого (особо ценного движимого) имущества предусматривается в случае изменений структуры оказываемых государственных услуг (выполняемых работ) в очередном финансовом году и плановом периоде. Нормативные затраты на содержание движимого (особо ценного движимого) имущества рассчитываются без учета соответствующего имущества, переданного в аренду, сданного с согласия управления здравоохранения области. 16. Нормативные затраты на уплату налогов включают: - норматив затрат на уплату налога на имущество; - норматив затрат на уплату земельного налога. 16.1. Норматив затрат на уплату налога на имущество рассчитываются исходя из среднегодовой стоимости имущества учреждения, признаваемого объектом налогообложения, за налоговый период, в котором рассчитываются нормативные затраты, и ставки налога на имущество организаций, установленной действующим законодательством (с учетом возможной дифференциации ставок налога на имущество и льгот). Среднегодовая стоимость имущества учреждения, признаваемого объектом налогообложения, за налоговый период рассчитывается как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу: Р О_н1 О_н12 О_к12 , 12 1 где: О_н1 - О_н12 - остаточная стоимость имущества на 1-е число каждого месяца; О_к12 - остаточная стоимость имущества на последнее число налогового периода. 16.2. Норматив затрат на уплату земельного налога рассчитывается исходя из кадастровой стоимости земельного участка, предоставленного учреждению на праве постоянного (бессрочного) пользования, и ставки земельного налога (с учетом возможной дифференциации ставок земельного налога и льгот). 17. Нормативы затрат на оказание государственных услуг (выполнение работ) на очередной финансовый год и на плановый период могут быть пересчитаны в случае изменения объемов бюджетных назначений, предусмотренных управлению здравоохранения области. 18. Управление здравоохранения области вправе произвести перерасчет нормативов затрат на очередной финансовый год и на плановый период в случае изменения государственного задания учреждению на оказание государственных услуг (выполнение работ). 19. В случае передачи в аренду с согласия управления здравоохранения области недвижимого имущества или движимого (особо ценного движимого) имущества, закрепленного за бюджетным учреждением или приобретенного им за счет средств, выделенных управлением здравоохранения области на приобретение такого имущества, затраты на содержание указанного имущества включаются в состав арендной платы и не учитываются при определении нормативных затрат на содержание имущества.