Добровольное медицинское страхование как фактор повышения

advertisement

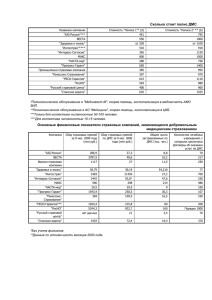

Добровольное медицинское страхование как фактор повышения доступности медицинской помощи для жителей города Москвы Селезнева Е.В. Старший научный сотрудник Центра анализа доходов и уровня жизни Института управления социальными процессами НИУ ВШЭ, к.э.н. Особенностью участия населения России в оплате медицинской помощи является высокая распространенность прямых платежей за услуги непосредственно в момент их получения. Такая ситуация обусловливает высокие риски возникновения крупных и непредвиденных расходов в случае возникновения заболевания и низкой доступности бесплатных услуг. В развитых странах мира снижению этих рисков служит частное страхование. В России таким задачам может служить существующее добровольное медицинское страхование (ДМС). И если по России в целом доля взрослого населения, имеющего полис ДМС не велика (в 2014 году, по данным РМЭЗ-НИУ ВШЭ она составила 3,4%), то в столице доля застрахованных в 2015 году составила 12,7%1. Цель проведенного исследования состояла в оценке того, насколько ДМС служит повышению доступности медицинской помощи для жителей столицы. Реализации такой цели служат следующие задачи: 1) Определение характеристик индивидов, имеющих полис ДМС (в том числе приобретавших его самостоятельно и получивших от работодателя) 2) Выявление наиболее значимых факторов приобретения полиса 3) Оценка различий в доступности медицинской помощи для застрахованных и незастрахованных по ДМС Научная новизна исследования состоит в определении характеристик застрахованных по ДМС, оценке факторов наличия данного полиса, а также проведении сопоставления отдельных показателей доступности медицинской помощи для застрахованных и не застрахованных по ДМС жителей столицы. Подобные оценки не были получены ранее в связи с тем, что в выборках общедоступных обследований (таких, как РМЭЗ) группа индивидов, имеющих полис ДМС, является малочисленной и не позволяет получить каких-либо надежных статистических оценок по группе. Такого рода пробел позволяют частично заполнить результаты маркетинговых исследований о рынках 1 По данным обследования «Москва и москвичи». 1 платных медицинских услуг и добровольного медицинского страхования, однако они не доступны широкому кругу читателей. В основе исследования лежит модель, согласно которой факторами приобретения полиса ДМС могут быть: потребность в получении платной медицинской помощи (определяемая показателями здоровья индивида, наличием проблем с доступностью бесплатных медицинских услуг, уровнем его притязаний к качеству лечения и наличием информации о страховых продуктах, которые являются производными от уровня образования человека); возможности по приобретению полиса (в виде величины доходов, которыми располагает индивид, и характеристик его работодателя – если рассматривается корпоративное страхование). Эмпирической базой для проведенного исследования послужили результаты обследования «Москва и москвичи» (МиМ), проведенного в 2015 году Институтом гуманитарного развития мегаполиса. Выборка МиМ репрезентирует население города Москвы (включая Троицкий и Новомосковский округа) по основным социально демографическим характеристикам. Используемые данные о ДМС относятся к взрослому населению столицы в возрасте 18 лет и старше. Определение характеристик застрахованных по ДМС и различия в доступности медицинской помощи для застрахованных и незастрахованных проводилось в ходе анализа таблиц сопряженности. Факторы приобретения полиса ДМС оценивались с помощью бинарной логистической регрессии. Тестировались модели: вероятности наличия полиса ДМС, оплачиваемого работодателем (для работающих граждан), и вероятности его приобретения за счет личных средств (для всех взрослых граждан). Основные результаты 1. Характеристики застрахованных и факторы приобретения полиса Данные МиМ подтверждают, что участниками таких программ ДМС без необходимости вносить страховые взносы из личных средств в первую очередь становятся москвичи с высокой платежеспособностью и относительно небольшим спросом на медицинскую помощь, а не более нуждающиеся (с повышенным спросом на медицинскую помощь) и более депривированные группы населения. Доля владельцев полиса ДМС среди москвичей трудоспособного возраста в 2 раза превышает таковую среди индивидов старше трудоспособного возраста. При этом внесение страховых взносов для более молодых клиентов более, чем в половине случаев, осуществляет работодатель, в то время 2 как из личных средств домохозяйства страховку на предоставление платных услуг индивидам старше трудоспособного возраста в 42,1% осуществляют их семьи. Полис ДМС как таковой и с его оплатой работодателем чаще имеют москвичи, оценивающие свое здоровье как хорошее, а не более нуждающиеся в медицинском обслуживании граждане с плохим здоровьем. Среди индивидов, попавших 1 и 2 квинтильные группы с низким душевым доходом домохозяйства, менее 10% имеют полис ДМС, а в группе с самыми высокими доходами она достигает 21%. При этом чаще всего самостоятельно оплачивают полис индивиды с самыми низкими душевым доходами в то время как более состоятельные владельцы полиса чаще получают его оплату от работодателя. Предоставляет интерес распределение доли застрахованных в различных квалификационных категориях работников. Максимальным является охват руководящих работников добровольным медицинским страхованием (достигает 26%), сравнительно велик он и среди работников с высшим уровнем квалификации (около 19%), в других квалификационных категориях полис имеют менее 10% работников. Говоря о работающих владельцах полиса ДМС, необходимо отметить, что его наличие коррелирует с размером заработка (рисунок 1): более высокооплачиваемые работники получают и более весомый социальный пакет от работодателя, в котором с большей вероятностью имеется полис ДМС. 100% 90% 80% 70% 60% 50% Не имеет полиса ДМС 40% Имеет полис ДМС 30% 20% 12.7% 25.0% 8.8% 18.8% 6.0% 1 (низкий заработок) 2 3 4 5 (высокий заработок) 10% 0% Источник: данные обследования «Москва и москвичи» (2015 г.) Рисунок 1 – Наличие полиса ДМС у работающих жителей Москвы с различной величиной заработка (в квинтильных группах) Проведенный регрессионный анализ позволяет считать душевые семейные доходы наиболее важным фактором наличия у жителя Москвы полиса ДМС, оплачиваемого из 3 личных средств, а размер личного заработка - параметром, который лучше всего позволяет предсказать, имеет работник корпоративный полис ДМС. При фиксации влияния доходов и величины заработка наличие полиса предопределяет и высшее образование, которое, по-видимому, служит большей информированности москвичей о сути и преимуществах дополнительного страхования и более высокую требовательность к качеству получаемой помощи. Значимым фактором наличия полиса ДМС (как приобретаемого лично, так и корпоративного) является округ Москвы, в котором проживает респондент, что может указывать на влияние расположения медицинских учреждений (государственных и частных, работающих по ДМС) по отношению к месту проживания индивида. Кроме того, работники государственных предприятий, отличающихся более патерналистичным отношение к работникам, чаще располагают полисом ДМС. 2. Различия в доступности помощи для застрахованных и незастрахованных Индивиды, имеющие полис ДМС, несколько реже отказываются от получения медицинской помощи при наличии проблем со здоровьем и реже указывают на трудности с записью к врачу в качестве причины отказа. Застрахованные по ДМС более позитивно оценивают ситуацию с получением медицинской помощи в Москве и в своем районе. Данные различия между застрахованными и незастрахованными являются небольшими, однако не могут расцениваться как следствие более позитивного взгляда на жизнь у индивидов с высокими заработками и высокими семейными доходами, которые чаще всего и располагают полисом. Выявленные тенденции сохраняются в распределениях ответов для групп опрошенных с различным уровнем доходов. Таким образом, программы ДМС служат повышению доступности медицинской помощи для москвичей, обладающих высоким потенциалом (экономическим - в виде доходов, физическим - в виде хорошего здоровья и человеческим - в виде образования и профессиональной квалификации), однако могут способствовать закреплению неравенства в распределении данных видов ресурсов в неравенство шансов по поддержанию здоровья. 4