Виды планирования

реклама

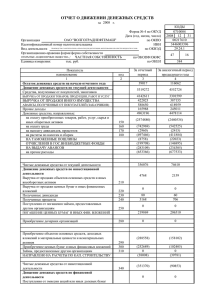

Конспект Тема : Функции и задачи планирования. Планирование- это разработка и корректировка плана, включающая предвидение, обоснование , конкретизацию, описание деятельности хозяйствующего обьекта на ближайшую и отдаленную перспективу. План предприятия, учитывающий работу людей и движение ресурсов (материальных, финансовых) имеет силу приказа для указанных в нем лиц и структурных единиц. В плане указываются: 1. Цель деятельности предприятия и его структура на плановый период; 2. Количественную выраженную систему установленных показателей с указанием конкретных видов продукции и характера работы в натуральном и стоимостном выражении; 3. Средства достижения цели; 4. Методы и уроки выполнения работ; 5. Исполнители плана по срокам и видам работ; 6. Методы, этапы и средства контроля выполнения плана. Вся система хозяйственного .управления и производства основана на методах планирования. регулирования Планированиеспособ достижения цели на основе сбалансированности и последовательности выполнения всех производственных операций. Планирование и управление деятельностью предприятия неразрывно связаны. В зарубежной практике эти два понятия нередко обьединяются одним понятием (менеджмент). По утверждению канадского бизнесмена Д.Дойла «План предпринимательского бизнеса является основой контракта между предпринимателем и финансовым вкладчиком-инвестором». План бизнеса- общепринятый прием менеджмента, который используется корпорациями и учреждениями всех размеров для того, чтобы установить цель и предложить пути ее достижения. Он, как правило, составляется на несколько лет, обычно на 5.Совет 1 директоров развивающихся компаний полностью полагается на долгосрочный план, который является главным условием успеха любой фирмы. Выходить на рынок со своей продукцией не имея продуманного точно рассчитанного плана действий- гарантия полного провала фирмы. Стратегический план- разрабатывается на основании оценок менеджеров среднего и высшего звена с последующим утверждением учредителями (совет учредителей, общие собрания), в котором устанавливаются направления деятельности фирмы и конечные результаты, которые надлежит получить в будущем. За выбор этого направления несет ответственность высшее руководство, которое определяет цели и приоритеты фирмы. Текущее и оперативное планирование является обязанностью руководителей уже структурных подразделений, которые определяют средства и методы целей на перспективу с учетом долгосрочного плана. Руководители низшего звена обеспечивают каждое рабочее место детальным планом деятельности фирмы на каждый отрезок времени, начиная с 1-ого часа действия плана. Использование в планировании передовых технологий(методов) разработки и контроля выполнения плана основной путь развития современного менеджмента. Содержание и задачи внутрифирменного планирования. Содержание внутрифирменного планирования, как функции управления крупной промышленной фирмы состоит в обоснованном определении основных направлений и пропорций развития производства с учетом материальных источников его обеспечения и спроса рынка. Сущность планирования проявляются: в установлении конкретных целей развития всей фирмы и каждого подразделения в отдельности на установленный период; определение хозяйственных задач; средств их достижения; сроках и последовательности реализации задач; 2 выявление трудовых, материальных и финансовых ресурсов для решения поставленных задач. Назначение планирования, как функции управления состоит в стремлении заблаговременно учесть все внутренние и внешние факторы, обеспечивающие благоприятные условия для нормальной работы фирмы и всех структурных подразделений в нее входящих. Планирование предусматривает: Обязательный контроль на каждом этапе его исполнения. В зависимости от содержания целей и задач можно выделить следующие формы планирования в зависимости от длительности планового периода: перспективное планирование( прогнозирование); среднесрочное планирование; текущее(бюджетное, оперативное) планирование; Виды планов 1. В зависимости о содержания хозяйственной деятельности планы НИОКР (научно-исследовательские и опытноконструкторские работы) план производства; план сбыта; план материально-технического снабжения (МТС); финансовый план. 2. В зависимости от организационной структуры фирмы: Планы производственного отделения (цех, службы ,отделы); Планы филиалов, дочерних структур и др. Уровень и качество планирования определяются следующими важнейшими условиями: Компетентностью руководства фирмы на всех уровнях планирования и управления; Квалификацией специалистов, работающих в функциональных подразделениях (цехах, отделах); Наличием информационной базы и обеспеченностью компьютерной техникой. 3 Характерные особенности планирования в зависимости от целей: 1. В американских компаниях главное- обьединение стратегий всех подразделений и распределение ресурсов; 2. В английских компания- ориентация только на распределение ресурсов; 3. В Японии- основная ориентация на внедрение новшеств и повышение качества решений; Планирование- не только акт, но и процесс, продолжающийся до завершения всего планируемого комплекса операций. В зависимости от направленности и характера решающихся задач, различают 3 вида планирования: Виды планирования Стратегическое и перспективное Среднесрочное Тактическое или текущее(бюджетное) Планирование включает в себя: 1. Определение задач и промежуточных целей; 2. Средств и способов их решения 3. Требуемых ресурсов, их источников и способа распределения; В зависимости от характера и направленности решаемых задач различают 3 вида планирования: Стратегическое Среднесрочное Тактическое или текущее(бюджетное) 4 Стратегическое планирование Заключается в основном в определении главных целей деятельности фирмы и ориентировано на определение намеченных конечных результатов с учетом средств и способов достижения поставленных целей, и обеспечения необходимыми ресурсами. При этом разрабатываются также новые возможности фирмы, предприятия- это может быть расширение производства, строительство новых подразделений, цехов, служб или приобретения оборудования, изменение профиля предприятия или радикальное изменение охватывает 10-15 лет. Текущее планирование Заключается в определении промежуточных целей, для решения стратегических целей и задач, при этом уже детально разрабатывается средства и способы решения задач, использование ресурсов, внедрение новой технологии. Необходимо знать следующие термины, касающиеся планирования: Планомерность –основа управления Плановость- принципы управления Плановое задание- метод управления (менеджмент) Разработка реализация плана, есть особое содержание процесса управления. Перспективное внутрифирменное планирование. Предприятия, фирмы, транснациональные компании(ТНК), в современных условиях стали уделять все большее внимание развитию перспективного планирования, которое охватывает от 10 до 20 лет, чаще 10-12 лет. 1. Предусматривает разработку общих принципов ориентации предприятия на перспективу; 2. Определяет последовательность осуществления мероприятий, обеспечивающих получение большего обьема или суммы прибыли; 3. Определяет направление и размеры капиталовложений, источники их финансирования; 5 4. Планирует внедрение прогрессивной технологии, осуществляет диверсификацию (от латинского-«изменение», «разнообразие», 1.проникновение фирм в отрасли, не имеющие прямой производственной связи или функциональной зависимости от основной отрасли их деятельности. Процесс концентрации производства на межотраслевом уровне и структурной перестройки хозяйства. 2. В широком смысле распространение хоз. деятельности на новые сферы( расширение номенклатуры продукции , видов предоставляемых услуг и т.д.(от анг. слова-инвестирование денег в различные виды ценных бумаг, создание многоотраслевых компаний, широкая диверсификация во многих случаях выходящих за пределы отрасли. (Характерна для электронных монополий.) Так , например, компания «Жилет»,США ,ее диверсификация, производит лезвия, безопасные бритвы ,туалетные принадлежности, парики, шариковые ручки, галантерею, зажигалки, пище бумажные принадлежности и др. Диверсификация ослабляет воздействие экономических кризисов) и обновление продукции. 5.Формы осуществления заграничных инвестиций, условия приобретения новых предприятий. 6.Совершенствование организации управления по отдельным подразделениям и кадровой политики. В системе перспективного планирования в зависимости от методологии и целей обычно различают: долгосрочное планирование и стратегическое. Долгосрочное планирование В системе долгосрочного планирования используют метод экстраполяции, т.е используются результаты показателей прошлого периода и на основе более увеличенных показателей, завышенных как бы на будущий период производится расчет. В системе долгосрочного планирования разрабатывается также в обязательном порядке тактические планы(каким образом достичь результаты( и планируется бюджет на год, план прибыли с обязательной увязкой и разработкой планов по все подразделениям и службам предприятия. Система долгосрочного планирования применяется в 70-80% крупнейших японских компаниях. 6 Стратегическое планирование Цель стратегического планирования- дать комплексное обоснование проблем, с которыми может столкнуться предприятие в предстоящем периоде и на этой основе разработать показатели развития фирмы на плановый период. За основу при разработке стратегического плана принимается: 1. Анализ перспективного развития, задача которой состоит в выяснении тенденции и факторов, влияющих на изменение тех или иных показателей. 2. Изучение позиций и финансового состояния конкурентов. Здесь определяется конкурентоспособность продукции на разных рынках. 3. Анализ обеспеченности ресурсами на текущую дату и перспективу. 4. Анализ диверсификации видов деятельности и выбор наиболее рентабельного направления, т.е. в стратегическом плане перечисляются основные проекты и задаются их приоритеты, Он разрабатывается на уровне высшего звена .И обычно, стратегический план не имеет количественных показателей. 7 ТЕМА : Среднесрочное и текущее (бюджетное) планирование. Среднесрочное планирование. Среднесрочные планы чаще всего охватывают 5-ти летний срок, как наиболее соответствующий период обновления производственного аппарата и ассортимента продукции. В них формируются основные задачи на установленный период, это заключается в следующем: 1. Производственная стратегия в целом в фирме и каждого подразделения в отдельности (реконструкция, расширение производственных мощностей, освоение новой продукции, расширение ассортимента. 2. Стратегия сбыта(структура сбытовой сети, ее развитие, степень контроля над рынком, и внедрение на новые рынки), мероприятия, содействующие расширению сбыта. 3. Финансовая стратегия (отражаются обьемы и направления капиталовложений, источники финансирования, структура портфеля ценных бумаг). 4. Кадровая политика (состав и структура кадров, их подготовка и использование). 5. Определение обьема и структуры необходимых ресурсов и форм материально-технического снабжения с учетом внутрифирменной специализации и кооперирования производства. Среднесрочные планы предусматривают разработку и определение последовательности мероприятий, направленных на достижение целей, намеченных долгосрочной программой развития. Среднесрочный план обычно содержит количественные показатели, в том числе и в отношении распределения ресурсов. В нем приводятся детальные сведения в разбивке по предметам ( продуктам, изделиям), данные о капитальных вложениях и источниках финансирования. Он разрабатываются в производственных отделениях службы с последующим согласованием и утверждением в высшем эшелоне. 8 Текущее планирование. Текущее планирование осуществляется путем детальной разработки(обычно на год) оперативных планов для фирмы в целом и ее отдельных подразделений. С учетом международных отношений, программ маркетинга, планов по НИР, по производству материально-технического снабжения(МТС). Основными звеньями плана производства является календарный план(за месяц, квартал, полугодие), которые представляют собой детальную конкретизацию целей и задач, поставленных перспективными и среднесрочными планами. Календарные планы. Календарные планы производства составляются на основе сведений о наличии заказов, обеспеченности их материальными ресурсами, степени загрузки производственных мощностей и их использование с учетом обусловленных сроков использования каждого заказа. В календарных планах производства предусматриваются расходы на реконструкцию имеющихся мощностей, замену оборудования, обучения рабочей силы и др. Планы по сбыту продукции и предоставлению услуг включаются показатели по экспорту продукции, заграничному лицензированию, предоставления технических услуг и обслуживанию. Оперативные планы реализуются через систему бюджета или финансовые планы, которые составляют, обычно, на год или более короткий срок. Бюджет формируется на основе прогноза сбыта. Главным образом обеспеченности заказов и распределение ресурсов, что необходимо для достижения намеченных планов финансовых показателей. Например ,таких показателей, как обьем продаж, чистая прибыль и норма прибыли на инвестиционный капитал. При его составлении прежде всего учитываются показатели, разработанные в перспективных и оперативных планах. Через бюджет осуществляется взаимо увязка между перспективными, текущими и др. видами планирования. 9 Бюджет фирмы Бюджет фирмы представляет собой выражение оперативного плана в денежных единицах. Он, как бы, увязывает оперативный и финансовый планы давая возможность предвидеть конечный результат деятельности, т.е. размеры и нормы прибыли. Составлением бюджета занимается обычно различные службы или специальные секторы. Особые комитеты, состоящие из вышестоящих администраторов рассматривают уже готовый бюджет, глава фирмы утверждает и несет ответственность за его выполнение. Основу бюджета составляют прогноз продаж и исчисление издержек производства. На основе прогноза продаж составляются: 1. Планы производства; 2. Планы снабжения; 3. Планы производственно -материальных запасов; 4. Планы научных исследований; 5. Планы капитальных вложений и инвестиций; 6. Планы общего финансирования; 7. Планы денежных поступлений. Бюджет фирмы охватывает все стороны его деятельности и он базируется на оперативных планах отделений, подразделений, служб и предприятий фирмы, поэтому служит для координации всех звеньев фирмы. 10 ТЕМА: Что предшествует процессу ПХД предприятия. 1 этап: Проводится анализ рынка сбыта. Для этого необходимо изучить демографические особенности рынка и минимальный обьем продукции, который, может быть, охвачен рынком. Для успеха бизнеса рынок должен быть контролируемым полностью. 2 этап: Изучение сроков поставки продукции на рынке. 3 этап: Выбрать вариант и рассчитать эффективность системы поставок продукции на рынок( собственная реализация, многоуровневый маркетинг) 4 этап: Изучение финансовой отчетности прошлых лет (3-5лет). На момент составления плана нужно иметь: Договор аренды; Все товарные сделки документально оформленные; Сырьевые контракты; Соглашения о партнерстве; Соглашения об опционах на акции; Трудовые соглашения в части компенсационных выплат с персоналом; Страховые соглашения. Разрабатывая планы хозяйственной нужно решить следующие вопросы: деятельности 1. Где будет изготовляться товары на действующем или вновь создаваемом предприятии? 2. Какие для этого потребуются производственные мощности ? 3. Где? У кого? И на каких условиях будут закупаться сырье, материалы для текущей деятельности ? 4. Каким образом планируются взаимоотношения в производственной кооперации(контрагенты). 5. Какое оборудование потребуется и где выгоднее приобретать? 11 Необходимо выделить в процессе планирования следующие моменты, которые нужно взвесить и рассчитать: Обеспеченность технологическими документами(расчет их разработка и обоснование), а также затраты в сравнении со стоимостью 10 тыс. изделий. Наличие рабочей силы, необходимой квалификации, ее стоимость. Расчет соотношений между постоянными и переменными издержками Разработать план доходов и расходов, которые обеспечивали бы уплату всех налогов и получение Чистой прибыли(ЧП), достаточной для развития предприятия и удовлетворения всех социальных нужд фирмы. Планирование показателей рыночной активности фирмы, предприятия. Планирование текущее, перспективное, а также прогнозирование рыночной активности предприятия. Невозможно осуществлять без анализа показателей рыночной активности в предплановом периоде. В целом показатели деятельности предприятия, в том числе рыночная активность бывают абсолютные и относительные. Но для рыночной экономики характерны именно относительные показатели. Абсолютные показатели- это прибыль, У/К и др. Относительные показатели- это отношение абсолютных друг к другу. Например: Числитель/Знаменатель. Числительвыпуск продукции- абсолютный показатель, знаменательсреднесписочная численность работников ( абсолютный показатель) = производительность трудаотносительный показатель. Показатели, коэффициенты рыночной активности позволяют руководству предприятия собственнику, инвесторам оценить текущую деятельность предприятия и определить на что они могут рассчитывать в будущем. 12 Информации для расчета данных показателей является бухгалтерская финансовая отчетность, текущие данные бухучета и информация с биржевого и не биржевого рынка ценных бумаг. Показатели рыночной активности предприятия 1. Прибыль на 1-у акцию(базовая прибыль) = чистая прибыль к распределению = число обыкновенных акций (средневзвешенное обыкновенных акций) кол-во Показывает долю прибыли, приходящейся на 1-ну акцию. 2. Балансовая стоимость 1-ой акции(бухгалтерская стоимость 1 акции).Показывает какая акция собственного капитала Приходится на 1-у обыкновенную акцию = = Акционерный капитал (собственный капитал,привелегированные акции) Число,находящееся в обращении обыкновен.акций 3. Соотношение рыночной цены и прибыли на 1 акцию. Данный показатель показывает какую сумму согласны заплатить инвесторы за единицу прибыли, и является самым популярным средством оценки предприятия инвесторами на рынке капитала.= = Рыночная цена акции Прибыль на акцию 13 4. Соотношение рыночной стоимости 1-ой акции и ее балансовой стоимости (коэффициент котировки акции).Характеризует отношение инвесторов к предприятию. Превышение цены над балансовой стоимостью акций существенно у предприятий с более высокой прибылью на акционерный капитал= = Рыночная цена 1-ой акции Балансовая стоимость 1-ой акции 5. Норма дивиденда , показывает доходность(дивидендная доходность акции) = текущую Дивиденд на 1-у акцию = Рыночная стоимость акций 6. Доля выплаченных дивидендов показывает долю, израсходованную на выплату дивидендов(дивидендный доход)= = Дивиденд на 1-у акцию Чистая прибыль на 1-у акцию АО покрывают информацию о прибыли на 1-у акцию и прибылью убытка разв. Целью раскрытия данной информации является обеспечение пользователей в частности владельцев информацией о прибыли предприятия в настоящем и будущем по вопросам к дивиденду, а также приростом( уменьшение) стоимости доли каждого акционера, роста снижением рыночной цены, доли в будущем. 7. Разделен. прибыль на акцию показывает долю прибыли, приходящийся на 1-у акцию, уменьшенную в результате возможного в будущем выпуска в связи с имеющимися обязательствами обыкновенных акций, без соотносящегося увеличения активов = = Скорректированная чистая прибыль Скорректированное средневзвешенное число обыкновенных акций 14 Для улучшения качественного процесса планирования бывает нецелесообразно производить построение прогнозного баланса. Для его построения следует использовать данные бухгалтерского баланса и отчетов формы-2 «Отчеты о прибылях и убытках». Существует несколько способов составления прогнозного баланса. Наиболее часто применяемым способом, можно отнести следующие 1. Метод на основе пропорциональной зависимости; 2. Методы с использование математического анализа; 3. Специализированные методы Подход к прогнозированию пропорциональной баланса зависимости на основе показателей метода (статей баланса). От обьема реализации состоит допущение, что статья баланса взаимозависимы от обьема реализации . Изменяются пропорционально изменению обьема реализации. То есть для построения прогнозного баланса применяется, что каждая пропорциональная меняющаяся статья актива и пассива баланса изменяется той же пропорцией, в какой изменяется обьем реализации. Данный метод называется «Методом «% от продаж». Из всех применяемых методов этот метод является наиболее простейшим, но зато обладает определенной методичностью. Процедура составления проекта баланса при использовании данного метода состоит в следующем: Определяется желаемый в прогнозируемом периоде прирост обьема реализации, затем определяется в той же пропорции, что и обьем реализации. Изменяется: Запасы; Затраты; ОС; Кредит; Задолженность по з/пл Задолженность по страховым сборам во внебюджетные фонды; Задолженность в бюджет по налогам; 15 Нераспределенная прибыль. Данные статья баланса увеличиваются на столько %%, на сколько изменяется обьем выручки от реализации. Долгосрочные обязательства и собственный акционерный капитал признаются неизменными. Полученные значения статей актива и пассива баланса суммируются и проверяется баланс с точки зрения соблюдения балансового равенства. Сумма превышения актива баланса над пассивом определяет потребность в дополнительном внешнем финансировании. Исходя из сказанного во внешнем финансировании может быть выражена в следующей формуле: Потребность во Потребность Прирост пассивов Прирост внешнем допол. = в приросте _ (в части пассивов _ нераспред финансировании активов пропорцион.обьему прибыли реализации) Данная величина принимается для корректировки баланса и приведение его к балансовому соответствию. Чем больше прирост обьема реализации, тем больше потребность во внешнем финансировании. Незначительный прирост обьема финансирования может быть покрыт краткосрочными пассивами и нераспределенной прибылью. Параллельно с данной корректировкой в расчет принимать кроме прогнозируемого прироста обьема реализации, так и др. факторы. Такие как, капиталоемкость , степень использования имеющихся мощностей, рентабельность предприятия и др. Экспресс анализ финансового состояния фирмы В зависимости от поставленной цели осуществляя анализ финансового можно провести полный анализ ФХД,либо ограничиться экспресс-анализом. Осуществляя экспресс-анализ бух.(финансовой отчетности) фирма решает главным образом задачу по обнаружению»болевых точек деятельности предприятия» с тем, чтобы определиться с направлениями углубленного анализа. Экспресс-анализ может проводиться с минимально необходимыми расчетами и использованием различных приемов и 16 технологий, которые для каждой фирмы ,предприятия могут быть именно своими индивидуальными. Для экспресс-анализа могут быть выбраны основные показатели, характеризующие имущественное положение предприятия, его финансовое положение, деловую активность и рентабельность его деятельности. Основные показатели экспресс-анализа: 1. Оценка имущественного положения предприятия - сумма хозяйствующих средств предприятия(1РА+2РА) - доля основных средств в общей сумме активов - коэффициент износа ОС 2. Оценка финансового состояния - коэффициент текущей платежеспособности и ликвидности; - коэффициент абсолютной ликвидности; - коэффициент автономии; - коэффициент обеспечения собственными оборотными средствами; 3. Оценка деловой активности - оборачиваемость всех используемых активов - оборачиваемость кредиторской задолженности - фондоотдача 4. Оценка рентабельности - рентабельность всех активов - рентабельность реализации - рентабельность текущих затррат 5. Наличие «болевых» статей и отчетности - убытки - просроченная дебиторская и кредиторская задолженность - кредиты и займы, не погашенные в срок - векселя выданные(полученные),просроченные. 17 Анализ, оценка бизнеса. Вопросы анализа и оценки бизнеса возникают в определенных случаях, конкретными случаями необходимости оценки бизнеса м.б. след: 1. Обьединения, реорганизации, сокращения собственного бизнеса; 2. Ликвидация; 3. Приватизация предприятия; 4. Долевое участие предприятия(покупка, продажа); 5. Сдача предприятия в аренду; 6. Необходимость определения его эффективности; 7. Заказ собственника с различными целями, исполнения это оценки. Необходимость оценки возникает при выборе варианта, максимально эффективного управления предприятия, создание монополий, сохранении конкуренции, приобретений, финансового оздоровления предприятия, определение стартовой цены при конкурентной продажи, диверсифицирование предпринимательского риска. Оценка бизнеса основывается на общепринятых теоретических положениях, согласно которым для оценки используется прогнозные или текущие данные, приемлемыми признаются варианты оценки бизнеса Основные: 1. На использовании дисконтированных прогнозных потоков дохода и 2. Ретроспективных данных. Выбор вариантов зависит от целей проведения оценки, конкретных обязательств, суждений оценщика из заинтересованных сторон, характера самого решения(инвестиционного или юридического). Этим же определяются критерии по которым оценивается бизнес. Например: Оценка долевого участия 1-го предприятия в другом или участия в инвестиционом проекте основывается на прогнозе величины будущих доходов, которые будут получены от этого участия. В качестве дохода могут выступать: 18 1. 2. 3. 4. 5. Валовой доход; Прибыль; Денежные поступления; Размер дивиденда; Иная форма дохода. Для правильной величины оценки будущих доходов их приводят к текущей стоимости на основе дисконтирования, прогнозируемых потоков по соответствующей ставке дисконта( коэффициента капитализации) При оценки бизнеса применяется и др. подход, основанный на использовании прошлых данных. Если оценка требует юридических доказательств, акценты смещаются к использованию прошлых данных, имеющих документальную силу. В случае недостаточности прошлых данных, оценка дополняется их корректировкой на предполагаемые изменения экономических и деловых ожиданий. Подход к оценке бизнеса с применением текущих и ретроспективных данных основывается на использовании результата анализа бухгалтерской финансовой отчетности. Показатели финансового анализа дают возможность выявить тенденции развития предприятия, сравнить оцениваемое предприятие с аналогичными предприятиями данной отрасли. Если наблюдается стабильная положительная динамика показателей, либо они могут, будь, признаны лучшими в сравнении с аналогами, то оценка предприятия или доли участия в нем будет более высокой и наоборот, худшие показатели требуют корректировки цены предприятия в меньшую сторону. При этом следует учитывать, что всегда сохраняется риск, связанный с неопределенностью получения дохода в будущем, который также должен быть оценен. Оценивается как деловой, так и финансовый риск. Один из способов определения делового риска: расчет эффекта операционного рычага(точка безубыточности). На оценку бизнеса, также влияет оценка структур капитала предприятия. Она дает возможность оценить долгосрочную платежеспособность предприятия, его способность решать финансовые проблемы и развиваться. При оценке функционирующих предприятий рассматривается также его активы. Значение активов в в оценке бизнеса определяется тем, в какой мере они могут быть использованы для 19 получения прибыли или другого дохода. Поэтому активы служат средством поддержания доходности предприятия и некоторой защитой от риска, будущего снижения его стоимости. Решающее значение при оценке бизнеса в случае ликвидации приобретает стоимость активов. Способы ликвидации предприятия: Влияют на его оценку. 1.Доброводьная ликвидация предприятия- осуществляется под контролем кредиторов по соглашению собственника предприятия и кредиторов. При этом может рассматриваться перспектива ликвидации предприятия для возмещения основной суммы долга и предположение, что активы на аукционе будут проданы ниже их рыночной стоимости. 2. Принудительная ликвидация: предполагает осуществление конкурентного производства в результате которого производится распределение имущества должника между кредиторами. Анализ движения денежных средств. Любое предприятие должно располагать определенными финансовыми ресурсами. Для того, чтобы осуществлять текущую деятельность финансировать , инвестировать средство в свое развитие. В настоящее время острейшей проблемой предприятия является нехватка оборотных средств. Для многих предприятий дефицит оборотных средства порожден внешними и внутренними причинами: Внешние причины: Инфляция, обеспечивающая оборотные средства Замедление оборачиваемости средств Продолжительность сроков расчетов и др. причины, обуславливающие необеспеченность сохранности денежных средств. В результате данных внешних факторов и причин, денежные средства не успевают возмещаться. Внутренние причины: низкая рентабельность Недостаточно эффективное капиталом. 20 управление оборотным Необоснованная предприятием. кредитная политика, применяемая Иногда предприятие вынуждено прибегать к использованию значительных наемных средств, что в последующем приводит к «проеданию» оборотных средств кредитом. Выживание предприятия сегодня зависит от умения правильно выбрать экономические ориентиры, и достичь поставленной цели. Для этого необходимо оценка перспектив предприятия, прогноз его финансового состояния в будущем, который базируется на анализе фактической и прогнозной бухгалтерской отчетности, 1-ым из важнейших направлений работы является: анализ движения денежных средств. Анализ, планирование и контроль денежных потоков на ряду с прогнозом результатов деятельности предприятия важны для поддержания платежеспособности и финансовой устойчивости предприятия. В наличии денежных средств прибыль, амортизация одинаково важны для предприятия. Прибыль должны выступать, как источник формирования оборотных средств и дальнейшего развития предприятия. Амортизация также является источником, но уже поддержание вне оборотных активов, с целью дальнейшей эффективной работы. С другой стороны, управление денежными средствами должно обеспечить в любой момент достаточное их количество для погашения прошлых обязательств и изменение финансовой структуры предприятия, т.е. поддержание платежеспособности. Здесь руководству часто приходится выбирать, чему отдать предпочтение прибыли или наличности. Анализ не денежных средств проводят по данным бухгалтерской отчетности форма 1,2,4,5. Анализ отчета о движении денежных средств должен отражать источники внутреннего и внешнего финансирования и направления использования средств. В процессе анализа следует выявить из каких источников предприятие получало средства и по каким направлениям шло их потребление. Какая сфера деятельности и в какой степени формировала денежные потоки. Проведение такого анализа за период не менее 2-х лет позволит выявить, какая статья баланса явилась 21 источником пополнения денежных срелств, а какая вызвала устойчивых их расход. Получаемая в результате анализа информация важна как для оценки платежеспособности бизнеса, так и для планирования ФХД предприятия, и оценки его перспектив. Следует отметить, что анализ и прогноз денежных потоков является также составной частью бизнес-плана инвестиционного проекта. Денежные потоки возникают в результате текущей инвестиционной и финансовой деятельности. Для любой сферы деятельности денежные потоки отражают как поступление денежных средств(денежные потоки), также расходами (денежные оттоки). 1. Текущая деятельность обеспечивает поступление денежных средств в виде выручки от реализации работ, услуг, выручки от реализации прочих активов, сырье, материалы, основные средства и др. Погашение дебиторской задолженности доходы от сдачи в аренду бюджетных ассигнований, целевое финансирование, безвозмездное поступление и оказание финансовой помощи и др.(это притоки). Денежные оттоки предприятий текущей деятельности связаны с оплатой приобретенных сырья, материалов, услуг производственного характера, с выплатой з/пл, перечисление во внебюджетные фонды, уплату налогов в бюджет. 2. Инвестиционная деятельность- обеспечивает поступление денежных средств в результате реализации внебюджетных активов, получение дивидендов под участие других предприятий, доходах от инвестиционной деятельности при вложении долгосрочные ценные бумаги, получение долгосрочных кредитов( притоки). Денежные оттоки по инвестиционной деятельности обусловлены осуществлением строительства приобретение земельных участков, зданий, сооружений, материалов, оборудования, транспортных средств, приобретение НМА, долгосрочных ценных бумаг, долей, участия в др.предприятиях и др. 22 3. Финансовая деятельность- обеспечивает поступление денежных средств в результате продажи краткосрочных ценных бумаг, получение краткосрочных кредитов и займов, получение дохода от инвестирования средств краткосрочный финансовые активы и др (притоки). Денежные оттоки по финансовой деятельности возникают при выплате дивиденда и % по ценным бумагам, погашения обязательств по кредитам и займам, облигации. Таким образом чистая прибыль 1-ин из источников денежных средств от текущей деятельности.. В тоже время предприятие может заниматься и финансовой(выпуск акций, облигаций, получение займов) и инвестиционной деятельности для получения денежных средств и прибыли. При разработке инвестиционного бизнес-плана и при заявке в банк на получение кредитов, как правило, необходимо составлять план движения денежных средств (его притоков и оттоков). Анализ отчетных данных о движении денежных средств по направлениям деятельности составляются также в процессе ведения управленческого учета и формирования внутренней отчетности в кооперативных целях. Для формирования информации, необходимой руководству предприятия, в процессе финансового планирования проводится анализ денежных средств, то есть руководству все это необходимо. С помощью такого анализа выявляют источники и направления использования денежных средств, изменения оборотного капитала предприятия, причины, вызвавшие эти изменения, а также изменение состава средств капитала, источники формирования различных активов и др. информацию. Анализ движения денежных средств может проводиться двумя методами: прямым и косвенным. Прямой метод- расчета показателей денежного потока состоит в группировке и анализе данных бухгалтерского учета, отражающих движение денежных средств в разрезе 3-х сфер деятельности и в их общей сумме. Косвенный метод- заключается в перегруппировке данных баланса в приложении к нему отчета о прибылях и убытках и их корректировки с учетом и с целью пересчета финансовых потоков денежных средств. Первичным источником денежных средств является чистая прибыль предприятия, остальные источники образования и 23 направления использования денежного потока передставляет собой изменения в различных статьях баланса. Амортизация выступает 2-ым источником денежных средств, хотя она непосредственно не связана с движением денежных средств. Изменения в статьях баланса по разному влияют на денежные потоки, так, например , уменьшение ЗАПАСОВ и дебиторской задолженности вызывают увеличение потока денежных средств от текущей деятельности, прирост вне оборотных активов, связан с уменьшением денежного потока от инвестиционной деятельности, получение новых кредитов приводит к приросту денежных средств от финансовой деятельности. В форме №2 отчет о прибылях и убытках отражаются доходы и расходы за определенный период и формируется результат в виде прибыли или убытка, но не видны реальные деньги. Это связано в частности с тем, что в отчет могут быть включены доходы, не полученные в данном отчетном периоде, а также как могут иметь место оплаченные ранее расходы. В отчете о движении денежных средств( форма №4) имеется информация о денежных потоках, но не известно, как они влияют на хозяйственную деятельность, и какова величина оборотного капитала. Баланс( форма №1) отражает хозяйственную деятельность и показывает изменения в составе средств и капитала за отчетный период и величину оборотного капитала. Соединив информацию 3-х форм можно проанализировать степень влияния различных активов на хозяйственную деятельность предприятия и его конечный финансовый результат через движение денежных средств и увязку с отчетом о прибылях и убытках с балансом. Для анализа движения денежных средств и более качественного текущего и перспективного планирования целесообразно составить следующую таблицу: 24 в руб. №пп Показатели 1. 1. 2 Денежные средства от текущей деятельности Чистая прибыль Корректировка чистой прибыли (учитывается) -амортизация -дебиторская задолженность -запасы задолженность по бюджету -задолженность по оплате труда -задолженность по социальному страхованию -задолженность перед поставщиками -задолженность по прочим кредитам +123 -451 -26 +72 +9 -1 +193 +77 3. ИТОГО по текущей деятельности +154 2. 4. Денежные средства от инвестиционной деятельности -приобретение ОС ИТОГО от инвестиционной деятельности -152 -152 3. 5. 6. Денежные средства от финансовой деятельности ИТОГО по финансовой деятельности ИТОГО изменение денежных средств 128 +2 Основной поток в примере от основной деятельности, ясно наблюдается недостаток денежных средств у предприятия. Об эффективности управления денежными потоками средств можно сделать вывод только проанализировав денежные средства по месячно. Для оценки платежеспособности и ликвидности на ближайшее время и перспективу осуществляется обязательно прогноз потока денежных средств, именно краткосрочный прогноз является 1-им их надежных инструментов при измерении платежеспособности предприятия. По сколько позволяет более реально определить денежные потоки. В то время, как в прогнозе на длительный период не могут быть достоверно оценены все факторы, влияющие на поступление средств и на оплату расходов. 25 26