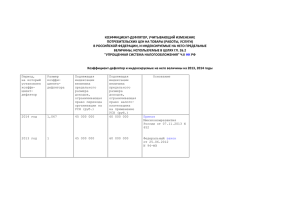

Коэффициенты-дефляторы для расчета налогов

реклама

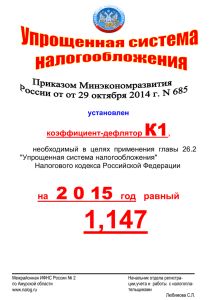

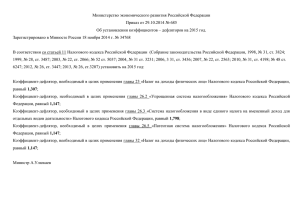

КОЭФФИЦИЕНТ - ДЕФЛЯТОР, НЕОБХОДИМЫЙ ДЛЯ РАСЧЕТА НАЛОГОВОЙ БАЗЫ ПО ЕДИНОМУ НАЛОГУ НА ВМЕНЕННЫЙ ДОХОД В СООТВЕТСТВИИ С ГЛ. 26.3 Ч. II НК РФ Внимание! См. также разъяснения Минфина России и ФНС России о порядке применения коэффициентадефлятора К1 Период, на который установлен Размер Основание коэффициент-дефлятор на 2016 год 1,798 на 2015 год 1,798 на 2014 год 1,672 на 2013 год 1,569 на 2012 год 1,4942 на 2011 год 1,372 на 2010 год 1,295 на 2009 год 1,148 на 2008 год 1,081 на 2007 год 1,096 на 2006 год 1,132 на 2005 год 1,104 на 2004 год 1,133 на 2003 год 1 Приказ Минэкономразвития России от 18.11.2015 N 854 Приказ Минэкономразвития России от 29.10.2014 N 685 * Приказ Минэкономразвития России от 07.11.2013 N 652 Приказ Минэкономразвития России от 31.10.2012 N 707 Приказ Минэкономразвития России от 01.11.2011 N 612 Приказ Минэкономразвития России от 27.10.2010 N 519 Приказ Минэкономразвития России от 13.11.2009 N465 Приказ Минэкономразвития России 12.11.2008 N 392 Приказ Минэкономразвития России от 19.11.2007 N 401 Приказ Минэкономразвития России от 03.11.2006 N 359 Приказ Минэкономразвития России от 27.10.2005 N 277 Приказ Минэкономразвития России от 09.11.2004 N 298 Приказ Минэкономразвития России от 11.11.2003 N 337 Федеральный закон от 31.12.2002 N 191-ФЗ ПРИКАЗ от 20 октября 2015 г. N 772 ОБ УСТАНОВЛЕНИИ КОЭФФИЦИЕНТОВ-ДЕФЛЯТОРОВ НА 2016 ГОД В соответствии со статьей 11 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2003, N 22, ст. 2066; N 52, ст. 5037; 2004, N 31, ст. 3231; 2006, N 31, ст. 3436; 2007, N 22, ст. 2563; 2010, N 31, ст. 4198; N 48, ст. 6247; 2012, N 26, ст. 3447; 2013, N 26, ст. 3207; 2014, N 48, ст. 6657) установить на 2016 год: коэффициент-дефлятор, необходимый в целях применения главы 23 "Налог на доходы физических лиц" Налогового кодекса Российской Федерации, равный 1,514; коэффициент-дефлятор, необходимый в целях применения главы 26.2 "Упрощенная система налогообложения" Налогового кодекса Российской Федерации, равный 1,329; коэффициент-дефлятор, необходимый в целях применения главы 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" Налогового кодекса Российской Федерации, равный 2,083*; коэффициент-дефлятор, необходимый в целях применения главы 26.5 "Патентная система налогообложения" Налогового кодекса Российской Федерации, равный 1,329; коэффициент-дефлятор, необходимый в целях применения главы 32 "Налог на имущество физических лиц" Налогового кодекса Российской Федерации, равный 1,329; коэффициент-дефлятор, необходимый в целях применения главы 33 "Торговый сбор" Налогового кодекса Российской Федерации, равный 1,154. Министр А.В.УЛЮКАЕВ 2,083* изменен (см. Приказ Минэкономразвития России от 18.11.2015 N 854)