Теория №1.Что такое Баланс

advertisement

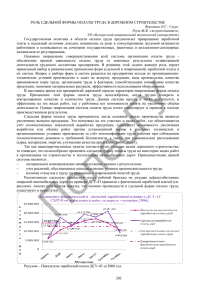

Основы учета Лекция 1. Что такое бухучет и с чем его едят. Бухгалтерский учет в Украине как приемный сын у мачехи. Вроде вещь важная, но почему-то не всеми уважаемая. Начинать изучение следует с базы. База учета у нас в стране это Закон "О бухгалерском учете и финансовой отчетности в Украине" от 16.07.1999 № 996XIV. Где взять текст закона? Это очень просто. Все законы печатаются на сайте Верховной Рады Украины http://zakon1.rada.gov.ua На сайте есть поиск, но учитывая количество законов и иных актов лучше знать номер закона, тогда точно найдете. Итак, вводим в поиск номер 996-XIV и видим нужный закон. Закон о Бухучете устанавливает все основные требования к учету и финансвовой отчетности. Кто отвечает за ведение бухучета, какие реквизиты должны иметь документы, как составлять Баланс и прочее. Обязательно прочитайте, иначе мы с вами общаться на равных не сможем. В Законе 996 дано и понятие бухучета. Я Вам расскажу своими словами. Бухучет это способ накопления информации о деятельности предприятия. Это историческая хроника предприятия в цифрах. Бухгалтер это историк :) он с помощью цифр ведет хронику что и когда произошло на предприятии. Исходя из этого существуют Принципы ведения бухучета: -осмотрительность (оценивать свою деятельность предприятие должно не завышая и не занижая показателей) -автономность (предприятие рассматривается как отдельная, независящая от имущества своих учредителей единица) -последовательность (все происходит в хронологическом порядке) -непрерывность (учет или хронология ведется от момента создания предприятия до момента его закрытия) -начисление и соответствие доходов и расходов -превалирование сущности над формой -историческая (фактическая себестоимость) -единый денежный измеритель -периодичность Валюта бухгалтерского учета - гривна. И только гривна. Помимо Закона 996 государством предлагаются правила игры в бухучет в виде Положений (Стандартов) Бухгалтерского Учета - П(С)БУ. Они прописывают общие правила ведения бухучета, единые для всех предприятий. Стандарты охватывают все возможные вопросы деятельности. Всего стандартов по состоянию на 01.01.2012 тридцать четыре. Посмотреть стандарты можно на разных сайтах, например здесь: Стандарты Бухгалтерского Учета Для оценки состояния деятельности фирмы используют такой инструмент как БАЛАНС. Цель его показать работает ли предприятие прибыльно или несет убытки, находиться ли на грани разорения и т.д. Баланс состоит из двух частей - Актива и Пассива. Упрощенно вид Баланса. Актив Ресурсы, которыми располагает предприятие и его права. Баланс (= итого активов) Пассив Капитал Обязательства Баланс (= итого пассивов) Актив это все, чем располагает предприятие и что может принести прибыль. Сюда входит то, что можно пощупать, посчитать и при желании продать за деньги. Это материалы из которых предприятие может произвести продукцию, это сама продукция, это непосредственно деньги, это машины и оборудование. И материалы и продукцию и деньги мы можем пощупать, посчитать и можем получить от них выгоду. Какую выгоду? Ну конечно деньги. Материалы станут продукцией и мы ее продадим, получим деньги. Машины и оборудование помогут нам произвести что-то и в то же время мы всегда можем их продать и получить выгоду - деньги. Помимо осязаемых предметов, которые можно пощупать, в активы включаются ПРАВА. Это права на деньги, права на материалы, права на какие-то денежные или материальные долги. Если Вы кому-то дали взаймы, то у Вас тут же возникли права на возврат этих денег. Если вы кому-то заплатили за товар, у вас возникли права на получение этого товара. Права нельзя пощупать, но эти права можно посчитать и в будущем они превратятся в осязаемые вещи – деньги или материалы, товар. Т.е. эти права принесут нам выгоду в конечном итоге. Итак, Актив это все что принесет нам выгоду. Однако согласитесь, что купив товар, мы сразу же должны заплатить кому-деньги за него. У нас возникают обязательства, долги. Правая часть Баланса показывает у кого мы приобрели Активы и за какие деньги, т.е. за свои собственные деньги или за заемные деньги. Пассив Баланса показывает источники возникновения Активов. Если вы купили товар стоимость 100,00 грн., то вы запишите себе в Актив товар 100,00 грн. и тут же в Пассив должны записать 100,00 долга продавцу. Левая часть баланса (Актив) отражает все, что поддается количественной и качественной оценке, имеет физическую форму или обладает свойством ее принимать. Статьи правой части баланса (Пассив) – это отражение тех же активов, но не по форме, а по праву их принадлежности: предприятию или другим лицам. Основы учета. Лекция 2. Чтоб понять сущность актива и пассива представьте себе семью как предприятие. У каждой семьи есть активы и пассивы. Вот образовалась семья и два человека что-то в неё внесли, например деньги и квартиру. Это собственный капитал семьи. С точки зрения бухучета деньги и квартира будут активом, а источником их происхождения будет собственный капитал. Таким образом Баланс семьи будет выглядеть так: Актив 1.Квартира 800 000,002.Деньги Пассив (источник образования актива) 10 000,00 Итого активов 900 000,00 1.Собственный капитал 900 000,00 Итого пассивов 900 000,00 Затем семья купила мебель и телевизор за счет средств банка. Телевизор и мебель это активы, а источником их образования является кредит банка. И теперь Баланс семьи будет выглядеть таким образом: Актив 1.Квартира 3.Мебель 800 000,002.Деньги Пассив (источник образования актива) 10 000,00 1.Собственный капитал 900 000,002.Кредит банка 23000,00 20 000,00 4.Телевизор 3000,00 Итого активов 923 000,00 Итого пассивов 923 000,00 Заметьте, что Актив всегда равен Пассиву по сумме. Это основное правило Баланса. Сумму «Итого» называют валютой баланса, в нашем случае валюта баланса = 923 000,00грн. Все активы и их источники для удобства сгруппированы по признакам. И полный вид Баланса такой: Актив Пассив Раздел І Необоротные активы Раздел І Капитал Раздел ІІ Оборотные активы: Раздел ІІ 1. 2. Запасы Денежные средства, расчеты и прочие активы Раздел ІІІ Необоротные активы для продажи Долгосрочные обязательства Раздел III Текущие обязательства Раздел IV Обязательства по необоротным активам для продажи Баланс Баланс Что такое Бухгалтерские счета? Счета придуманы для сокращенного обозначения групп активов и пассивов. По отношению к балансу счета соответственно называют активными или пассивными. Счета, обозначающие различные активы будут соответственно активными счетами и будут отражаться к левой части Баланса - Активе. Счета, обозначающие источники происхождения активов будут отображаться в правой части Баланса – Пассиве и называться пассивными счетами. Синтетические и аналитические счета. Счета, предназначенные для обобщения информации об однородных объектах учета, называются синтетическими счетами. Аналитические счета открываются с целью детализации синтетического счета. Все бухгалтерские проводки осуществляются только посредством аналитических счетов, синтетические счета в проводках не участвуют, а только обобщают аналитическую информацию. Пример аналитических и синтетических счетов: Самые разнообразные пуговицы можно объединить субсчетом «Пуговицы», столь же разнообразные нитки – субсчетом «Нитки», то же самое проделать с «Тканями», а затем все эти субсчета, называемые аналитическими счетами: «Пуговицы» «Нитки» > объединить синтетическим счетом «Материалы». «Ткани» Все счета представлены в Плане счетов, который утвержден приказом Министерства Финансов Украины №291 от 30.11.1999г. strong