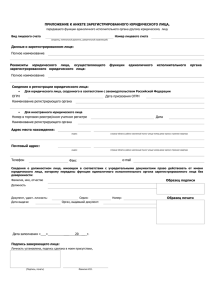

Документы, подтверждающие полномочия лиц, которым предоставлено право первой или второй подписи

реклама

Документы, подтверждающие полномочия лиц, которым предоставлено право первой или второй подписи 1. ДЛЯ ВСЕХ ЮРИДИЧЕСКИХ ЛИЦ (ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ): ПРАВО ПЕРВОЙ ПОДПИСИ принадлежит руководителю клиента - юридического лица (единоличному исполнительному органу) Право первой подписи могут подтверждать: • • • • • • доверенность на уполномоченных лиц - сотрудников юридического лица (обособленного подразделения) о предоставлении права первой подписи; доверенность на уполномоченных лиц (если функции единоличного исполнительного органа переданы управляющей организации) - сотрудников управляющей компании или самого юридического лица о предоставлении права первой подписи; приказ (распоряжение) юридического лица о предоставлении права первой подписи сотрудникам юридического лица; приказ (распоряжение) управляющей организации - сотрудников управляющей организации или самого юридического лица о предоставлении права первой подписи; должностная инструкция, из которой следует, что данному лицу предоставлено право первой подписи, в случае если из приказа о назначении на должность напрямую не следует, что сотрудник наделен правом первой подписи; распорядительный акт собственника имущества унитарного предприятия о назначении на должность руководителя унитарного предприятия. ПРАВО ВТОРОЙ ПОДПИСИ: Право второй подписи могут подтверждать: Если руководитель клиента - юридического лица возложил ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого клиента - юридического лица, в Банк одновременно предоставляются: 1.1. Распорядительный акт (приказ (распоряжение)) клиента - юридического лица о приеме работника на работу (о назначении на должность и т.п.): главного бухгалтера или иного должностного лица этого клиента - юридического лица, уполномоченного на ведение бухгалтерского учета; 1.2. Распорядительный акт (приказ (распоряжение)) клиента - юридического лица о предоставлении права второй подписи должностным лицам (за исключением главного бухгалтера) этого клиента - юридического лица, уполномоченным на ведение бухгалтерского учета. 2. Если руководитель обособленного подразделения клиента - юридического лица возлагает ведение бухгалтерского учета на лиц, уполномоченных на ведение бухгалтерского учета, в обособленном подразделении клиента - юридического лица, в Банк одновременно предоставляются: 2.1. Распорядительный акт (приказ (распоряжение)) руководителя обособленного подразделения клиента - юридического лица о приеме работника на работу (о назначении на должность и т.п.): лиц, уполномоченных на ведение бухгалтерского учета в обособленном подразделении клиента - юридического лица; 2.2. Распорядительный акт (приказ (распоряжение)) руководителя обособленного подразделения клиента - юридического лица о предоставлении права второй подписи лицам, уполномоченным на ведение бухгалтерского учета в обособленном подразделении клиента - юридического лица; 2.3. Положение об обособленном подразделении клиента и/или доверенность, подтверждающие полномочия руководителя обособленного подразделения клиента - юридического лица, на издание распорядительных актов, указанных в п.2.1 и п.2.2. 3. Если руководитель клиента - юридического лица заключил договор об оказании услуг по ведению бухгалтерского учета, в Банк одновременно предоставляются: 1. 3.1. Договор об оказании услуг по ведению бухгалтерского учета; 3.2. 3.3. Распорядительный акт (приказ (распоряжение)) руководителя клиента - юридического лица об организации бухгалтерского учета, где будет указано юридическое лицо (исполнитель), которому вверены функции по ведению бухгалтерского учета (при наличии); Распорядительный акт (приказ (распоряжение)) или доверенность клиента - юридического лица о предоставлении права второй подписи конкретному работнику юридического лица (исполнителя), которое будет вести бухгалтерский учет в рамках оказания услуг по соответствующему договору об оказании услуг по ведению бухгалтерского учета. Примечание к разделу «ПРАВО ВТОРОЙ ПОДПИСИ»: Назначение главного бухгалтера унитарного предприятия должно быть согласовано собственником имущества унитарного предприятия; 2. Главный бухгалтер клиента - юридического лица может не указываться в карточке с образцами подписей и оттиска печати в качестве лица, наделенного правом второй подписи, при условии наделения правом второй подписи иных сотрудников клиента - юридического лица; 3. Документы, указанные в п. 1.2 и п.2.2 могут не предоставляться в Банк, если в документах, указанных в п. 1.1 и п.2.1 непосредственно указано о предоставлении права второй подписи; 4. В случае передачи на договорных началах ведения бухгалтерского учета бухгалтеруспециалисту (индивидуальному предпринимателю) не требуется принятия отдельного распорядительного акта клиента - юридического лица о предоставлении данному лицу права второй подписи, поскольку указанное лицо будет рассматриваться в качестве главного бухгалтера; 5. Договор, по которому полномочия единоличного исполнительного органа клиента юридического лица переданы коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему), может быть признан договором об оказании услуг по ведению бухгалтерского учета, только в том случае, если в нём непосредственно указано о передаче ведения бухгалтерского учета, при этом указание в таком договоре об организации ведения бухгалтерского учета не свидетельствует о том, что передано ведение бухгалтерского учета, соответственно, такой договор не является договором об оказании услуг по ведению бухгалтерского учета; Если из договора, по которому полномочия единоличного исполнительного органа клиента юридического лица переданы коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему), либо из договора об оказании услуг по ведению бухгалтерского учета прямо не усматривается передача ведения бухгалтерского учета, то клиент - юридическое лицо предоставляет в обязательном порядке документ, указанный в п.3.2; 1. В распорядительном акте (доверенности), указанных в п.3.3, дополнительно указывается ссылка на договор об оказании услуг по ведению бухгалтерского учета и/или указываются должности сотрудников организации - исполнителя и наименование организации - исполнителя; 7. Клиент - некоммерческая организация, за исключением некоммерческих организаций, указанных в п.п. 2 ч.4 ст.6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», должен подтвердить законность возложения ведения бухгалтерского учета на руководителя, посредством представления в Банк письменного подтверждения (письмо свободного формата), что поступления денежных средств и иного имущества клиента за предшествующий отчетный год не превысили три миллиона рублей, и клиент вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность в соответствии с Федеральным законом от 06.12.2011 № 402- ФЗ «О бухгалтерском учете». При этом вновь образованные некоммерческие организации (т.е. зарегистрированные в текущем году и не имеющие обороты в предшествующем отчетном году), за исключением некоммерческих организаций указанных в п.2 ч. 4 ст.6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», при возложении ведения бухгалтерского учёта на руководителя не предоставляют указанное письменное подтверждение. 8. Различные способы ведения бухгалтерского учета в рамках одной организации не допускаются, т.е., например, невозможна ситуация, когда Клиент - юридическое лицо предоставляет право второй подписи должностным лицам этого Клиента - юридического лица (в т.ч. в филиале) и одновременно предоставляет право второй подписи конкретному работнику юр.лица (исполнителя) в случае заключения договора об оказании услуг по ведению бухгалтерского учета, соответственно, при наличии таких противоречий Банк отказывает в приёме документов, подтверждающих право второй подписи. 9. Если в головной организации ведение бухгалтерского учета возложено на руководителя, то в качестве подтверждения факта ведения бухгалтерского учета в филиале (представительстве), допускается представление в Банк распорядительного акта по головной организации о возложении ведения бухгалтерского учета на руководителя. В случае если в организации возложено ведение 6. бухгалтерского учета на главного бухгалтера или иное должностное лицо этой организации либо заключён договор об оказании услуг по ведению бухгалтерского учета, то при открытии счёта организации для совершения операций её обособленным подразделением (филиалом, представительством) в карточке с образцами подписей и оттиска печати поле «Вторая подпись» также должно быть заполнено. 2. ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ 1.1. Для акционерных обществ (ОАО, ЗАО): • протокол общего собрания акционеров (выписка из него)/решение единственного акционера общества об избрании (продлении полномочий) единоличного исполнительного органа либо протокол заседания совета директоров (выписка из него), если уставом общества решение вопроса об избрании (продлении полномочий) единоличного исполнительного органа отнесено к компетенции совета директоров; • если функции единоличного исполнительного органа акционерного общества переданы коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему), то предоставляются протокол общего собрания акционеров (выписка из него) о принятом решении о передаче полномочий, а также договор, заключенный с управляющей организацией (управляющим) от имени акционерного общества председателем совета директоров или лицом, уполномоченным советом директоров (в этом случае предоставляется также протокол заседания (выписка из него) совета директоров о предоставлении указанных полномочий), пакет документов (а именно - документы, предоставление которых обусловлено требованиями Положения от 19.08.2004 № 262-П, а также документы, подтверждающие полномочия сотрудников управляющей организации) на управляющую организацию или управляющего (индивидуального предпринимателя), контракт с руководителем юридического лица либо выписка из контракта, содержащего срок его действия, а также права и обязанности руководителя (предоставляется в случае, если в уставе срок полномочий руководителя указан как «определяемый контрактом»). Для обществ с ограниченной ответственностью (ООО): протокол (выписка из него) общего собрания участников/решение единственного участника общества об избрании (продлении полномочий) единоличного исполнительного органа либо протокол (выписка из него) заседания совета директоров (наблюдательного совета), если уставом общества предусмотрено образование совета директоров (наблюдательного совета) и решение вопроса об избрании (продлении полномочий) единоличного исполнительного органа отнесено к компетенции совета директоров (наблюдательного совета); • если функции единоличного исполнительного органа общества переданы коммерческой организации или индивидуальному предпринимателю (управляющему), то предоставляются протокол (выписка из него) общего собрания участников или совета директоров (наблюдательного совета) общества, в зависимости от того к чей компетенции отнесено уставом решение указанных вопросов, о принятом решении о передаче полномочий и утверждении условий договора с управляющим, а также договор, заключенный с управляющим от имени общества лицом, председательствовавшим на общем собрании участников общества, утвердившим условия договора с управляющим, или участником общества, уполномоченным решением общего собрания участников общества, либо, если решение этих вопросов отнесено к компетенции совета директоров (наблюдательного совета) общества, председателем совета директоров (наблюдательного совета) общества или лицом, уполномоченным решением совета директоров (наблюдательного совета) общества, пакет документов на управляющего (а именно - документы, предоставление которых обусловлено требованиями Положения от 19.08.2004 № 262-П, а также документы, подтверждающие полномочия сотрудников управляющего); • контракт с руководителем юридического лица либо выписка из контракта, содержащего срок его действия, а также права и обязанности руководителя (предоставляется в случае, если в уставе срок полномочий руководителя указан как «определяемый контрактом»). 1.2. • Для обособленных подразделений юридических лиц: приказы (распоряжения) или доверенность руководителя обособленного подразделения о предоставлении права первой и/или второй подписи сотрудникам данного обособленного подразделения, если наличие у руководителя обособленного подразделения полномочий на издание таких приказов (распоряжений) следует из Положения об обособленном подразделении либо из его доверенности; • доверенность на руководителя обособленного подразделения, в том числе, о 1.3. • предоставлении права первой подписи. Требования к оформлению документов: доверенности предоставляются в Банк в виде подлинников либо копий, заверенных нотариально либо лицом (лицами), которое (которые) подписали доверенность с обязательным предоставлением оригинала доверенности; • документы (за исключением доверенностей) представляются в Банк в виде оригиналов или в виде копий, заверенных нотариально либо органом/лицом, издавшим документ или осуществившим его регистрацию. Допускается представление копий документов, заверенных организацией, с одновременным представлением в Банк оригиналов документов; • заверять копии документов от организации может лицо, обладающее правом первой подписи и указанное в Банковской карточке, а также руководитель Клиента, не указанный в Банковской карточке при предоставлении копии документа, удостоверяющего личность; • копии документов, состоящие более чем из одного листа, должны быть прошиты, а листы пронумерованы. На месте сшива должно быть указано количество пронумерованных и прошитых листов (прописью); проставлена дата, подпись лица, заверившего копию документа с указанием фамилии, имени, отчества (при наличии) и должности; а также оттиск печати Клиента. Копии документов, состоящие из одного листа, заверяются в аналогичном порядке на лицевой стороне, либо, при отсутствии места на лицевой стороне, на оборотной стороне документа. 1.4. • ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ДОВЕРЕННОСТЕЙ: • в случае отсутствия даты выдачи доверенности, такая доверенность считается недействительной. если срок действия доверенности, выданной физическим или юридическим лицом резидентом Российской Федерации, не указан, то такая доверенность действует в течение одного года с даты выдачи. • срок действия доверенности и основания ее прекращения определяются по праву страны, где была выдана доверенность; • доверенность должна содержать прямое указание на необходимые для совершения сделки полномочия представителя и действовать на момент заключения такой сделки; • Доверенность, состоящая более чем из одного листа, должна быть прошита, а листы пронумерованы. На месте сшива должно быть указано количество пронумерованных и прошитых листов (прописью); подпись единоличного исполнительного органа организации/ ИП с указанием фамилии, имени, отчества (при наличии); а также оттиск печати организации/ ИП (при наличии). •