РЕШЕНИЕ ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ 24 февраля

реклама

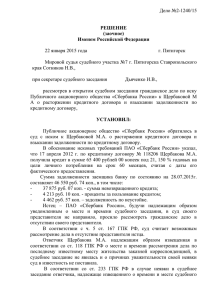

РЕШЕНИЕ ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ 24 февраля 2014 г. г. Тула Мировой судья судебного участка № 77 Центрального судебного района г. Тулы Антонова В.С., при секретаре П., с участием представителя истца Л., ответчика Корякина Г.В., рассмотрев в открытом судебном заседании гражданское дело № 2 – 77\14 по иску ОАО «Россельхозбанк» в лице Тульского регионального филиала к Матюхину В.А., Корякину Г.В. о взыскании задолженности по кредитному договору, установил: ОАО «Россельхозбанк» обратилось в суд с иском к Матюхину В.А., Корякину Г.В. о взыскании задолженности по кредитному договору. В обоснование иска истец сослался на то, что 20 августа 2009 г. между ОАО «Россельхозбанк» и Матюхиным В.А. был заключен кредитный договор №ХХХХХХХХХХХХХ, по условиям которого банк предоставил Матюхину В.А. кредит на неотложные нужды в сумме ХХХХХХХ рублей под 20% годовых сроком до 10.07.2014 г., а заемщик обязался возвратить полученный кредит, уплатить проценты за пользование кредитом. Договор предусматривает возврат кредита ежемесячными равными долями одновременно с уплатой процентов за пользование кредитом в соответствии с графиками погашения кредита (основного долга) и процентов. В обеспечение исполнения обязательств по указанному кредитному договору был заключен договор поручительства с Корякиным Г.В., в соответствии с которыми заемщик и поручитель солидарно отвечают перед банком за исполнение всех обязательств по кредитному договору. Принятые на себя обязательства заемщик надлежащим образом не исполняет, а именно, в установленный графиком срок с 11.10.2013 г. не произведены плановые платежи в погашение основного долга, а также в погашение процентов за период с 11.10.2013 г. по 15.01.2014 г. По состоянию на 15.01.2014 г. задолженность по кредитному договору составляет ХХХХХХХХ руб. ХХ9 коп., в том числе: ХХХХХХХ руб. ХХ коп. – срочная задолженность по основному долгу, ХХХХХ руб. ХХ коп. – просроченная задолженность по основному долгу, ХХ руб. ХХ коп. – срочные проценты, начисленные на срочную задолженность, ХХХХХХ руб. ХХ коп. – просроченные проценты, ХХХХ руб. - проценты, начисленные по просроченному основному долгу, ХХХ руб. ХХ коп. – неустойка, начисленная на просроченную задолженность по основному долгу, ХХ руб. ХХ коп. – неустойка, начисленная на просроченную задолженность по процентам. Указанную сумму долга просил взыскать с ответчиков в солидарном порядке. В судебном заседании представитель истца Л. поддержала исковые требования и просила их удовлетворить. Ответчик Корякин Г.В. иск не признал, полагая, что ответственность по кредитному договору должен нести заемщик Матюхин В.А. Матюхин В.А., надлежащим образом извещенный о времени и месте судебного заседания, о причине неявки не уведомил, и в соответствии со ст. 167 ГПК РФ суд счел возможным рассмотреть дело в его отсутствие. В представленных письменных возражениях ответчик Матюхин В.А. иск не признал, сославшись на то, что в период действия кредитного договора он стал нетрудоспособным, 02.07.2013 г. ему была установлена инвалидность Х группы, о чем истец был поставлен в известность и ему были представлены необходимые документы для признания страхового случая и прекращения кредитного договора. Выслушав объяснения сторон, исследовав письменные материалы дела, суд приходит к выводу, что иск подлежит удовлетворению по следующим основаниям. В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона. Согласно ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. К отношениям по кредитному договору применяются правила, предусмотренные параграфом 1 настоящей главы (договор займа), если иное не вытекает из сущности кредитного договора. С учетом положений п. 1 ст. 810 ГК РФ заемщик обязан возвратить займодавцу полученную сумму займа в срок и порядке, которые предусмотрены договором займа. В силу п. 2 ст. 811 ГК РФ если договором займа предусмотрено возвращение займа по частям, то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами. Судом установлено, что 20 августа 2009 г. между ОАО «Россельхозбанк» и Матюхиным В.А. (заемщиком) был заключен кредитный договор №ХХХХХХХХХХХХХ, по условиям которого Банк предоставил заемщику кредит на неотложные нужды в сумме ХХХХХХХ руб. на срок до 10 июля 2014 г. Процентная ставка за пользование кредитом установлена в размере 20% годовых. Согласно п. 4.2.1. договора погашение кредита (основного долга) осуществляется равными долями одновременно с уплатой процентов за пользование кредитом, в соответствии с графиком погашения кредита (основного долга), содержащемся в приложении 1 к настоящему договору, являющемся его неотъемлемой частью. Пунктом 4.2.2. договора предусмотрено, что проценты за пользование кредитом уплачиваются ежемесячно, в соответствии с графиком погашения процентов, содержащемся в приложении 1.1 к настоящему договору и являющемся его неотъемлемой частью. В силу п. 4.3. договора платежи по возврату кредита, уплате процентов, неустоек производятся заемщиком в безналичной форме путем перечисления денежных средств с текущего счета, открытого в соответствии с требованиями п.3.1 настоящего договора, на счет кредитора. Заемщик обязан к дате совершения каждого платежа по договору обеспечить наличие на текущем счете суммы денежных средств, достаточной для совершения такого платежа. В случае неисполнения или ненадлежащего исполнения обязанности по возврату кредита и уплате начисленных процентов кредитор вправе в одностороннем порядке требовать от заемщика досрочного возврата кредита, а также уплаты процентов за время фактического использования кредита ( п.4.7. договора). В соответствии с разделом 6 договора за неисполнение или ненадлежащее исполнение денежного обязательства по настоящему договору заемщик вправе предъявить кредитору требование об уплате неустойки (пени). Пеня начисляется кредитором за каждый календарный день просрочки исполнения обязанности по уплате денежных средств, начиная со следующего за установленным настоящим договором дня уплаты соответствующей суммы. Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы. Размер пени составляет действующую в это время двойную ставку рефинансирования Банка России. Как следует из выписки по счету заемщика ответчик допустил просрочку платежей, с октября 2013 г. фактически прекратил исполнение обязательств по договору, соответственно в силу п. 2 ст. 811 ГК РФ истец вправе потребовать досрочного возврата всей оставшейся суммы кредита вместе с причитающимися процентами. Довод ответчика Матюхина В.А. о том, что в период действия кредитного договора ему была установлена Х группа инвалидности, и он стал нетрудоспособным, не могут быть приняты во внимание, т.к. данные обстоятельства не освобождают его от исполнения обязательств по договору и не влекут прекращение кредитных обязательств. Возможное существование обязательств страховщика, предусматривающих выплату страхового возмещения в целях погашения задолженности Матюхина В.А. по кредиту в связи с наступлением страхового случая, также не освобождает заемщика от обязанности принять меры, обеспечивающие исполнение денежных обязательств перед Банком. Кроме того, доказательств наличия договора страхования ответчиком Матюхиным В.А. в нарушение ст. 56 ГПК РФ не представлено. Согласно расчету истца по состоянию на 15.01.2014 г. задолженность по кредитному договору составляет ХХХХХ руб. ХХ коп., в том числе: ХХХХХХ руб. ХХ коп. – срочная задолженность по основному долгу, ХХХХХ руб. ХХ коп. – просроченная задолженность по основному долгу, ХХ руб. ХХ коп. – срочные проценты, начисленные на срочную задолженность, ХХХХХ руб. ХХ коп. – просроченные проценты, ХХХ руб. - проценты, начисленные по просроченному основному долгу, ХХХ руб. ХХ коп. – неустойка, начисленная на просроченную задолженность по основному долгу, ХХ руб. ХХ коп. – неустойка, начисленная на просроченную задолженность по процентам. Представленный истцом расчет задолженности проверен в судебном заседании, суд находит его правильным и обоснованным. В соответствии со ст. 363 ГК РФ при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства. По правилам ст. 323 ГК РФ при солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга. 20 августа 2009 г. между ОАО «Россельхозбанк» и Корякиным Г.В. был заключен договор поручительства №ХХХХХХХХХХХХ, по условиям которого поручитель обязался перед кредитором солидарно отвечать за исполнение Матюхиным В.А. (должником) всех его обязательств перед кредитором по кредитному договору №ХХХХХХХХХХХХ, заключенному 20.08.2009 г., в том числе по возврату суммы кредита (основного долга), уплате процентов за пользование кредитом, уплате неустоек (пени и\или штрафов), возмещению судебных издержек по взысканию долга и других убытков, вызванных неисполнением или ненадлежащим исполнением должником кредитного договора. Поручитель Корякин Г.В. с условиями кредитного договора и договора поручительства ознакомлен, о чем свидетельствует его подпись в договоре поручительства. На основании изложенного с ответчиков подлежит взысканию задолженность по кредитному договору в солидарном порядке. В соответствии с ч.1 ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы. Руководствуясь ст.ст. 194-198 ГПК РФ, решил: иск ОАО «Россельхозбанк» к Матюхину В.А., Корякину Г.В. о взыскании задолженности по кредитному договору удовлетворить. Взыскать с Матюхина В.А., Корякина Г.В. солидарно в пользу ОАО «Россельхозбанк» в лице Тульского регионального филиала задолженность по кредитному договору по состоянию на 15.01.2014 г. в сумме ХХХХХХХХ руб. ХХ коп. и в возврат госпошлины ХХХХ руб. ХХ коп., а всего – ХХХХХХХ ( двадцать четыре тысячи девятьсот семьдесят четыре ) рубля ХХ коп. Решение может быть обжаловано в апелляционном порядке в Центральный районный суд г. Тулы через мирового судью судебного участка № 77 Центрального судебного района г. Тулы в течение месяца со дня принятия мировым судьей решения в окончательной форме. Мировой судья: