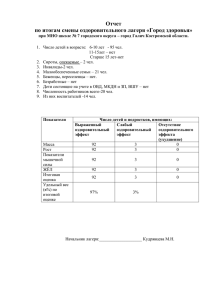

25.12.2014 года. В октябре-ноябре Контрольно-счетной палатой

реклама

25.12.2014 года. В октябре-ноябре Контрольно-счетной палатой проведена проверка оздоровительного лагеря «Орленок» по вопросу правильности начисления и выплаты заработной платы работникам оздоровительного лагеря за летний оздоровительный период 2013 и 2014 годов. Данное контрольное мероприятие внеплановое, проведено по запросу мэра района. Оздоровительный лагерь является автономным учреждением со статусом юридического лица. Из бюджета района оздоровительному лагерю предоставляется субсидия на выполнение муниципального задания, которое ему доводит Учредитель – администрация района. Проверкой правильности начисления заработной платы, проведенной в оздоровительном лагере «Орленок», установлены нарушения Трудового кодекса РФ в части превышения продолжительности рабочего времени всех работников лагеря по отношению к нормальной продолжительности рабочего времени в учетном периоде. Для нормальной работы лагеря директором лагеря не был определен конкретный учет рабочего времени работников, не составлены графики сменности, не определен график работы воспитателей, графики дежурств, в связи с чем, не соблюдена предельно допустимая норма рабочего времени работников лагеря. В связи с этим, также, нарушены требования статьи 103 ТК РФ (работа в течение 2-х смен подряд при сменной работе запрещена) и статьи 110 ТК РФ (продолжительность еженедельного непрерывного отдыха не может быть менее 42 часов). Если в 2013 году отдельным работникам оздоровительного лагеря, принятым на 2 ставки, оплачивалось по 16 часов работы в сутки, то в 2014 году – уже по 24часа в сутки по обеим ставкам. Кроме того, с превышением, оплачивалась работа в выходные и праздничные дни: в тройном размере. Принятые нормативно-правовые акты по оплате труда, как в 2013 году, так и в 2014 году, противоречат друг другу, фактическая оплата не соответствует утвержденным нормативам, отсутствует четко установленная система оплаты труда работников лагеря. Отсутствовал должный контроль со стороны Учредителя за состоянием финансовых документов и отчетности. В результате отмеченных нарушений выявлен перерасход фонда оплаты труда по оздоровительному лагерю в общей сумме 1 285,2 тыс.руб., в том числе, в 2013 году - в сумме 367 813 руб., в 2014 году – в сумме 917 367,1 руб., в том числе, за счет неправильной оплаты выходных и праздничных дней – 182 862 руб. В ходе проверки, также, отмечено: заработная плата выплачивалась работникам оздоровительного лагеря в 2014 году своевременно, тем не менее, налог на доходы физических лиц не перечислялся в бюджет. Имеет место кредиторская задолженность по перечислению указанного налога по состоянию на 1 октября 2014 года в сумме 198 091,46 руб., которой могло не быть при правильном начислении заработной платы, так как фонда оплаты труда хватало. Задолженность по платежам во внебюджетные фонды по состоянию на 1 октября 2014 года составляет 183 571,79 руб. Результаты данной проверки рассмотрены на заседании районной Думы и административной комиссии при администрации района. Материалы переданы Контрольно-счетной палатой в Прокуратуру района. Согласно информации Прокуратуры, по факту нарушений трудового законодательства в адрес директора оздоровительного лагеря внесено Представление, которое рассмотрено и удовлетворено, 1 должностное лицо привлечено к дисциплинарной ответственности. Кроме того, за допущенные нарушения трудового законодательства директор оздоровительного лагеря по постановлению Прокурора района привлечена к административной ответственности по ст. 5.27 КоАП РФ, назначено наказание в виде административного штрафа в размере 5 тыс.руб. Материалы проверки планируется передать в ОВД района. Председатель КСП: Л.И.Карцева