Принято на заседании Совета 8 февраля 2016 г. № 149-2/2016

реклама

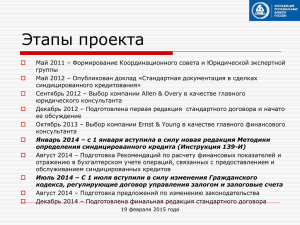

Принято на заседании Совета 8 февраля 2016 г. № 149-2/2016 ЭКСПЕРТНОЕ ЗАКЛЮЧЕНИЕ по проекту федерального закона «О внесении изменений в главу 42 части второй Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» Проект федерального закона «О внесении изменений в главу 42 части второй Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (далее – Проект) направлен на экспертизу в Совет при Президенте Российской Федерации по кодификации и совершенствованию гражданского законодательства (далее – Совет) Государственно-правовым управлением Президента Российской Федерации (письмо от 18 января 2016 г. № А6-307). Проект разработан Министерством финансов Российской Федерации. В пояснительной записке к Проекту необходимость его принятия обосновывается тем, что в настоящее время одним из динамично развивающихся рынков в Российской Федерации является рынок кредитования. Несмотря на активное развитие системы кредитования, наименее развит синдицированный кредит. Как сказано в пояснительной записке, Проект направлен на стимулирование развития долгосрочного, инвестиционного и синдицированного кредитования в Российской Федерации, а также снижение процентных ставок по таким кредитам в интересах реального сектора экономики и поддержания экономического роста. Проектом предлагается дополнить Гражданский кодекс Российской Федерации (далее – ГК РФ) новой статьей 819.1 «Синдицированный кредит». 2 Кроме того, Проектом вносятся изменения в отдельные законодательные акты Российской Федерации в части регулирования отношений, связанных с учетом прав залогодержателя. Проект федерального закона «О внесении изменений в главу 42 части второй Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» ранее уже рассматривался Советом. В Экспертном заключении от 22 июня 2015 г. № 143-2/2015 Совет не возражал против самой идеи разработчиков законопроекта закрепить на законодательном уровне ряд правил, регулирующих отношения по синдицированному кредиту. Вместе с тем Совет пришел к выводу, что законопроект страдает существенными недостатками, в представленном виде не может быть поддержан и нуждается в серьезной доработке. Анализ представленного Проекта позволяет сделать вывод о том, что многие замечания и предложения Совета были учтены. Вместе с тем Проект продолжает содержать недостатки, на которые обращал внимание Совет. 1. В Экспертном заключении от 22 июня 2015 г. № 143-2/2015 Совет обратил внимание на то, что в пояснительной записке отсутствует какоелибо обоснование необходимости включения нормы о синдицированном кредите именно в ГК РФ, а не в специальный отраслевой закон (например, в Федеральный закон «О банках и банковской деятельности»). Данное замечание Совета не учтено. Представленная пояснительная записка к Проекту не претерпела никаких изменений. 2. Как и в ранее представленном законопроекте, Проектом опять предлагается дополнить ГК РФ нормой, допускающей установление в кредитном договоре обусловленности между возвратом суммы кредита заемщиком - кредитной организацией и возвратом ей суммы кредита третьим лицом (конечным заемщиком), которому такая организация передала кредит (п. 2 ст. 819.1 в редакции Проекта). Таким образом, 3 заемщик - кредитная организация получит возможность прямо закрепить в договоре зависимость между исполнением своей обязанности по возврату кредита и возвратом такой кредитной организации кредита от третьего лица. Совет названные изменения не поддержал. При этом Совет указал на то, что с точки зрения системы ГК РФ, предлагаемая в законопроекте норма не только не находит обоснования в общей части ГК РФ и принципах гражданского права, но и существенно искажает основы обязательственного права. Предлагаемая норма также подрывает основы финансовой стабильности кредитных организаций, делает невозможным контроль со стороны государства за их платежным балансом, а также предоставляет неограниченные возможности для злоупотреблений. Фактически, если кредитная организация (или их синдикат) предоставляет заём другой кредитной организации, который подлежит выдаче третьему лицу, и при этом вторая кредитная организация не принимает на себя риска невозврата кредита конечным заёмщиком, то между двумя первыми кредитными организациями складываются не отношения займа, как пытаются представить авторы законопроекта, а отношения простого товарищества (ведения общего дела). Именно при помощи такой правовой конструкции и должна описываться экономическая модель, интересующая авторов законопроекта. 3. В законопроекте, который ранее рассматривался Советом, предлагалось исключить применение главы 9.1 ГК РФ (решения собраний) к собраниям кредиторов по договору синдицированного кредита. В Экспертном заключении от 22 июня 2015 г. № 143-2/2015 Совет указал на то, что предлагаемое в законопроекте полное исключение применения главы 9.1 ГК РФ не представляется в полной мере сбалансированным решением. Такой подход создаст правовой вакуум в части признания решений кредиторов недействительными, а также в тех 4 случаях, когда в договоре не урегулированы вопросы механизма принятия кредиторами решений. В представленном Проекте разработчики заняли диаметрально противоположную позицию. Согласно пункту 3 статьи 819.1 ГК РФ в редакции Проекта к синдикату кредиторов по договору синдицированного кредита применяются правила главы 9.1 ГК РФ. Такой императивный подход, означающий другую крайность по сравнению с первоначальным проектом, также не может быть поддержан. На практике вопросы принятия кредиторами решений подробно регулируются в договоре синдицированного кредита. В этой связи представляется более целесообразным предусмотреть правило о применении главы 9.1 ГК РФ к решениям кредиторов в синдицированном кредите, если иное не предусмотрено договором. 4. Совет обращал внимание на то, что в ряде случаев заемщику необходимо получить информацию о текущем составе кредиторов, которые могли смениться полностью или в части с момента подписания заемщиком кредитного договора. Такая необходимость может возникнуть, например, при проведении аудита заемщика. Между тем такая информация заемщику может быть недоступна. В этой связи Совет предлагал рассмотреть возможность внесения в статью 819.1 ГК РФ обязанности информировать заемщика по его требованию о текущем составе кредиторов и их долях участия в синдицированном кредите. Данное предложение Совета не учтено. 5. Совет также обращал внимание на то, что в законопроекте полностью проигнорированы такие признанные в банковской практике фигуры как кредитный агент и организатор кредита. Замечание Совета не учтено. 6. По той части законопроекта, которая направлена на регулирование отношений, связанных с учетом прав залогодержателя, и, соответственно, вносятся изменения в отдельные законодательные акты Российской 5 Федерации, Совет указал, что в предлагаемых нормах отсутствуют правила о лице или лицах, обязанных предоставлять информацию в ЕГРП о смене состава кредиторов, а также сроках такого внесения. Тем самым под угрозой окажется принцип публичной достоверности реестра (ст. 8.1 ГК РФ). Совет отметил, что предлагаемые изменения в части предоставления сведений в единый государственный реестр прав «о кредиторах, в интересах которых действует управляющий залогом» оказываются во многом бессмысленными. Замечание Совета не учтено. Как представляется, экономические цели, преследуемые разработчиками законопроекта, могут быть достигнуты посредством закрепления в законе полномочий управляющего залогом на то, чтобы обращаться за внесением в соответствующие реестры (ЕГРП, ЕГРЮЛ, реестр требований кредиторов при банкротстве и т.п.) сведений о подлинных кредиторах – залогодержателях от их имени. Такая техника позволит не усложнять регулирование и не вносить изменения в реестры при каждой смене управляющего залогом, который согласно Гражданскому кодексу действует как представитель залогодержателей. Таким образом, в представленном Проекте замечания Совета, изложенные в Экспертном заключении от 22 июня 2015 г. № 143-2/2015, учтены только частично. 7. Кроме того, необходимо также обратить внимание на то, что в настоящее время в Государственной Думе продолжается работа над проектом федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации». Данный законопроект содержит, в том числе, и положения о займе и кредите. Совет считает, что представленный Проект нецелесообразно выпускать в качестве отдельной законодательной инициативы. Положения Проекта в той его части, которая относится к изменениям ГК РФ, уместно 6 рассматривать законодательной в неразрывной работой по связи с названной совершенствованию комплексной гражданского законодательства Российской Федерации. х х х Вывод: проект федерального закона «О внесении изменений в главу 42 части второй Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» нуждается в дальнейшей доработке. Председатель Совета В.Ф. Яковлев