Проект — новое положение по НИФЛ

реклама

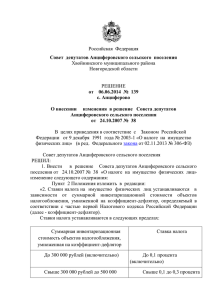

Российская Федерация Совет депутатов Хвойнинского городского поселения Хвойнинского муниципального района Новгородской области РЕШЕНИЕ от .10.2014 № р.п. Хвойная О налоге на имущество физических лиц В соответствии с Федеральным законом от 6 октября 2003 года № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральным законом от 04.10.2014 N 284-ФЗ "О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившим силу Закона Российской Федерации "О налогах на имущество физических лиц" Совет депутатов Хвойнинского городского поселения РЕШИЛ: 1. Утвердить прилагаемое Положение «О налоге на имущество физических лиц». 2. Ввести в действие настоящее решение с 1 января 2015 года, но не ранее чем по истечении одного месяца со дня его официального опубликования. 3. Признать утратившими силу решения Совета депутатов Хвойнинского городского поселения: - от 25.10.2007 № 49 «Об установлении налога на имущество физических лиц»; - от 29.01.2014 № 179 «О внесении изменения в решение Совета депутатов Хвойнинского городского поселения от 25.10.2007 № 49»; - от 24.06.2014 № 210 «О внесении изменения в решение Совета депутатов Хвойнинского городского поселения от 25.10.2007 № 49». 4. Опубликовать настоящее решение в бюллетене «Официальный вестник Хвойнинского городского поселения». Глава Хвойнинского городского поселения __________И.Н. Перевалова Председатель Совета депутатов Хвойнинского городского поселения ______________В.В. Ноздрин 2 УТВЕРЖДЕНО решением Совета депутатов Хвойнинского городского поселения от № ПОЛОЖЕНИЕ о налоге на имущество физических лиц 1. Налог на имущество физических лиц (далее - налог) устанавливается в соответствии с Налоговым кодексом Российской Федерации, настоящим решением и обязателен к уплате на территории Хвойнинского городского поселения. Настоящим решением в соответствии с Главой 32 Налогового кодекса РФ определяются налоговые ставки налога, а также устанавливаются особенности определения налоговой базы. 2. Налоговая база определяется в отношении каждого объекта налогообложения как его инвентаризационная стоимость, исчисленная с учетом коэффициента-дефлятора на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года. 3. Ставки налога на имущество физических лиц устанавливаются в зависимости от суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах поселения, умноженной на коэффициент-дефлятор, определяемый в соответствии с частью первой Налогового кодекса Российской Федерации (далее - коэффициент-дефлятор). Налоговые ставки налога на имущество физических лиц в отношении жилых домов, квартир, комнат, дач, гаражей, долей в праве общей собственности на имущество, указанного в настоящей части, устанавливаются в зависимости от суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициентдефлятор в следующих пределах: При стоимости имущества: 1. До 300 тыс. руб. - 0,1 %; 2. От 300 тыс. руб. до 500 тыс. руб. - 0,3 %; 3. От 500 тыс. руб. до 2 млн. руб. - 0,5 %; 4. Свыше 2 млн. руб. - 1,0 % В отношении иных строений, помещений и сооружений в зависимости от суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор в следующих пределах: 1. До 300 тыс. руб. - 0,1 %; 3 2. От 300 тыс. руб. до 500 тыс. руб. - 0,3 %; 3. Свыше 500 тыс. руб. - 2,0 %. 3. Налог подлежит уплате налогоплательщиками в срок не позднее 1 октября года, следующего за истекшим налоговым периодом. 4. От уплаты налога освобождаются категории граждан, указанные в статье 407 Налогового кодекса Российской Федерации.