Лекции по теме 14 File

реклама

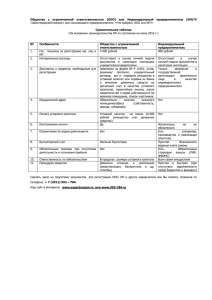

Контент по дисциплине бухгалтерскому учету» «Лабораторный практикум по Тема 14. Учет собственного капитала 1.Цель и задачи Цель изучения темы – систематизировать и закрепить знания, полученные студентами при изучении правил документального оформления и отражения в учете составляющих собственного капитала организации. Задачи: углубленное изучение положений законодательных и нормативных актов, определяющих правила образования, отражения в текущем учете и отчетности уставного капитала, добавочного капитала, резервного капитала. углубленное изучение правил документального оформления операций, связанных с формированием уставного капитала организаций, изменением его величины, и их отражения в учете; углубленное изучение правил документального оформления операций, связанных с формированием добавочного капитала, и их отражения в учете; углубленное изучение правил документального оформления операций, связанных с формированием резервного капитала, и их отражения в учете. 2. Оглавление 14.1 Документальное оформление и учет уставного капитала. 14.2 Документальное оформление и учет резервного капитала. 14.3 Документальное оформление и учет добавочного капитала. 3. Контент 14.1 Документальное оформление и учет уставного капитала. Уставный капитал - это величина средств, вложенных собственниками (учредителями, участниками) организации при ее создании и зафиксированная в ее учредительных документах. Порядок регистрации юридических лиц при их создании, порядок регистрации изменений, вносимых в учредительные документы организаций, и др. регламентируется Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических; лиц и индивидуальных предпринимателей». Порядок формирования уставного капитала регламентируется законодательными актами и учредительными документами. Формирование уставного капитала акционерных обществ осуществляется в соответствии с требованиями Гражданского кодекса 1 РФ, Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», Федерального закона от 22.04.96 N° 39-ФЗ «О рынке ценных бумаг». Решение об учреждении акционерного общества принимается учредительным собранием. Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Оплата акционерами стоимости выкупаемых акций по действующему законодательству может быть произведена денежными средствами в рублях и в иностранной валюте и/или другим имуществом, принадлежащим им на праве собственности (путем внесения материалов, объектов основных средств, нематериальных активов и имущественных прав). Денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями и утверждается решением общего собрания учредителей (участников), принимаемым единогласно. Если денежные средства, поступившие за акции, или денежная оценка имущество, поступившего в оплату за акции, превышают их номинальную стоимость, то разница (эмиссионный доход) относится на увеличение добавочного капитала. Если в учреждении акционерного общества участвуют иностранные лица, оплата акций может производиться в иностранной валюте. В этих случаях при формировании уставного капитала могут возникать курсовые разницы. Порядок учета курсовой разницы, возникающей при формировании уставного капитала организации, определен нормами ПБУ 3/2006. Курсовая разница, связанная с формированием уставного капитала организации относится на увеличение добавочного капитала. В процессе деятельности акционерного общества его уставный капитал может изменяться как в сторону увеличения, так и в сторону уменьшения. Изменение уставного капитала может осуществляться вследствие решения акционеров, а также в предусмотренных законодательством случаях. Любое изменение уставного капитала принимается на общем собрании акционеров и отражается в бухгалтерском учете только после государственной регистрации изменений в уставном капитале. В акционерных обществах увеличение уставного капитала может осуществляться путем увеличения номинальной стоимости акций или размещения дополнительных акций, за счет доходов (дивидендов) акционеров. Уставный капитал акционерного общества может быть уменьшен путем уменьшения номинальной стоимости акций или путем приобретения части акций у акционеров в целях сокращения их общего количества. Акционерные общества могут выкупать у акционеров собственные акции с целью их дальнейшей перепродажи или аннулирования. 2 Если акции были выкуплены по ценам выше (ниже) их номинальной стоимости, то возникающая при этом разница между фактическими затратами на выкуп акций и их номинальной стоимостью относится на финансовый результат в качестве прочих доходов или расходов. Федеральным законом от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» установлено требование об обязательном сокращении размера уставного капитала, если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала. При этом общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Согласно Гражданскому кодексу РФ, если стоимость чистых активов становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации. Величина чистых активов определяется в соответствии приказом Минфина России № 10н и Федеральной комиссии по рынку ценных бумаг № 03-6/пз от 29.01.03 г. «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ». Этот порядок применяется для всех организаций кроме бюджетных, страховых и банков. Учет и обобщение информации о состоянии и движении уставного капитала ведется на пассивном счете 80 «Уставный капитал». Сальдо по счету должно соответствовать размеру уставного капитала (складочного капитала, уставного фонда), зафиксированному в учредительных документах организации. Записи на счете 80 «Уставный капитал» делаются после государственной регистрации организации, а также при регистрации изменений, вносимых в учредительные документы в связи с увеличением или уменьшением уставного капитала. Основанием для ведения аналитического и синтетического учета к счету 80 «Уставной капитал» являются учредительные документы, изменения и дополнения к ним, отчеты о выпусках акций. В акционерных обществах для получения информации по стадиям формирования капитала к счету 80 «Уставный капитал» целесообразно открывать следующие субсчета: 80-1 «Объявленный капитал» - для учета акций на момент регистрации; 80-2 «Подписной капитал» - для учета акций, по которым произведена подписка; 80-3 «Оплаченный капитал» для учета средств, внесенных участниками, и стоимости реализованных в свободной продаже акций 3 80-4 «Изъятый капитал» — для учета стоимости собственных акций, изъятых из обращения путем выкупа у акционеров. Расчеты с учредителями (участниками) организации по вкладам в уставный капитал учитываются на счете 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал». Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю (участнику). Для учета акций, выкупленных у акционеров, используется счет 81 «Собственные акции (доли)» Корреспонденция счетов по учету операций, связанных с формированием уставного капитала акционерного общества и изменением его величины, приведена в таблице. Корреспонденция счетов по учету операций, связанных с формированием уставного капитала акционерного общества и изменением его величины № Содержание хозяйственной операции Корреспонденция п/п счетов Дебет Кредит 1. 2. 3. 4. 5. Отражена величина объявленного уставного капитала в сумме, равной номинальной стоимости размещенных акций на дату государственной регистрации акционерного общества Отражена величина подписного капитала после распределения акций между акционерами Отражена величина оплаченного капитала 75-1 80-1 80-1 80-2 80-2 80-3 Принято на учет имущество, поступившее 50, 51, 52, в качестве вклада в уставный капитал, в 08, 10, 41, оценке, согласованной учредителями и 58 советом директоров общества, или осуществляемой независимым оценщиком (аудитором) Отнесена на увеличение добавочного 75-1 капитала разница между номинальной стоимостью акций и суммой денежных средств, поступивших за акции, или денежной оценки имущества, поступившего в оплату за акции, (эмиссионный доход) 75-1 83 4 6. Отражена курсовая разница, связанная с 75-1 формированием уставного капитала при (83) оплате акций в иностранной валюте. 7. Отражено увеличение уставного капитала путем размещения дополнительных акций (сумма зарегистрированной дополнительной эмиссии акций) Отражено увеличение номинальной стоимости акций в случае конвертация акций в акции с большей номинальной стоимостью. Отражено уменьшение номинальной стоимости акций после государственной регистрации изменений учредительных документов Отражен выкуп акционерным обществом у акционеров принадлежащих ему акций (на сумму денежных средств, выданных акционерам за выкупаемые собственные акции) Отражена величина изъятого капитала (стоимость выкупленных акций по номиналу) Отражено уменьшение уставного капитала при аннулировании акций на номинальную стоимость аннулированных акций Отражена разница между фактическими затратами на выкуп акций и их номинальной стоимостью в случае если и акции были выкуплены по ценам выше (ниже) их номинальной стоимости 8. 9. 10. 11. 12. 13. 83 (75-1) 75-1 80-1 75-1 80-3 80-3 75-1 81 50, 51 80-3 80-4 80-4 81 91-2 (81) 81 91-1) Формирование уставного капитала общества с ограниченной ответственностью осуществляется в соответствии с требованиями Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью». Учредительными документами общества являются учредительный договор и устав общества. В качестве вклада в уставный капитал общества с ограниченной ответственностью могут вноситься деньги, ценные бумаги, другие вещи, имущественные права либо иные права, имеющие денежную оценку. Денежная оценка не денежных вкладов, в том числе имущественных и иных прав, подлежит единогласному утверждению решением общего собрания всех участников (учредителей) общества. 5 Согласно ст.15 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.98 №14-ФЗ при внесении не денежного вклада с номинальной стоимостью, превышающей сумму, эквивалентную двумстам минимальным размерам оплаты труда, установленным федеральным законом на дату представления документов на государственную регистрацию, требуется его оценка независимым оценщиком, которая должна быть произведена в соответствии с Федеральным законом от 29 июля 1998 года "Об оценочной деятельности в Российской Федерации". Данные правила действуют как при учреждении общества, так и в случаях увеличения его уставного капитала. Учет поступления денежных и не денежных вкладов в уставный капитал общества с ограниченной ответственностью осуществляется в том же порядке и на тех же счетах, что и при формировании уставного капитала акционерного общества. В случае внесения в оплату доли в уставном капитале денежных средств в иностранной валюте при изменении курса иностранной валюты на дату государственной регистрации общества и на дату внесения валютных средств возникает курсовая разница. Курсовая разница относится на добавочный капитал. В аналогичном порядке отражаются курсовые разницы, возникающие при взносе имущественных вкладов иностранными инвесторами при создании организаций с участием иностранных инвестиций. Уставный капитал общества с ограниченной ответственностью может быть увеличен или уменьшен. Увеличение уставного капитала общества осуществляется по решению общего собрания участников общества, принятому большинством не менее двух третей голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества. Увеличение уставного капитала общества может осуществляться за счет имущества общества, за счет дополнительных вкладов участников общества, за счет вкладов третьих лиц, принимаемых в общество. Уменьшение уставного капитала в обществах с ограниченной ответственностью может осуществляться путем уменьшения номинальной стоимости долей всех участников общества и путем погашения долей, принадлежащих обществу. Федеральным законом от 08.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» установлено требование об обязательном сокращении размера уставного капитала, если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала. При этом общество обязано объявить об уменьшении своего 6 уставного капитала до величины, не превышающей стоимости его чистых активов. Согласно Гражданскому кодексу РФ, если стоимость чистых активов становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации. Корреспонденция счетов по учету операций, связанных с формированием уставного капитала общества с ограниченной ответственностью и изменением его величины, приведена в таблице. Корреспонденция счетов по учету операций, связанных с формированием уставного капитала общества и изменением с ограниченной ответственностью его величины № п/п Содержание хозяйственной операции 1. Отражена величина объявленного 75-1 80 уставного капитала в сумме, равной сумме долей участников на дату государственной регистрации общества Принято на учет имущество, поступившее 50, 51, 52, 75-1 в качестве вклада в уставный капитал, в 08, 10, 41, оценке, согласованной учредителями 58 общества или осуществляемой независимым оценщиком (аудитором) Отражена курсовая разница, связанная с 75-1 83 формированием уставного капитала при (83) (75-1) внесении вкладов в иностранной валюте. 2. 3. 4. 5. 6. 7. 8. Корреспонденция счетов Дебет Кредит Отражено увеличение размеров уставного 83 капитала общества за счет средств добавочного капитала Отражено увеличение размеров уставного 84 капитала общества за счет чистой прибыли Отражено увеличение размеров уставного 75-1 капитала общества за счет внесения дополнительных вкладов участниками общества Отражено внесение дополнительных 50, 51, 52, вкладов участниками общества 08, 10, 41, 58 Отражена задолженность перед 80 участниками общества в сумме, на которую уменьшается уставный капитал 80 80 80 75-1 75-1 7 9. 10. 11. 12. 13. Отражена выплата причитающейся доли участникам общества Отражена сумма принятых к учету долей, выкупленных у участников Отражено уменьшение уставного капитала общества путем погашения долей, выкупленных обществом Отражена отрицательная разница между номинальной стоимостью выкупленных долей и фактическими затратами на их выкуп Отражена положительная разница между номинальной стоимостью выкупленных долей и фактическими затратами на их выкуп 75-1 50, 51 81 50, 51 80 81 91-2 81 81 91-1 Формирование уставного фонда унитарных предприятий осуществляется в соответствии с требованиями Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях». Учредительным документом унитарного предприятия является его устав. Учредительным документом унитарного предприятия является его устав. Величина уставного фонда, порядок и источники его формирования определяется уставом. Уставный фонд государственного или муниципального унитарного предприятия может формироваться за счет выделения организации имущества в виде денежных средств, а также ценных бумаг, других вещей, имущественных прав и иных прав, имеющих денежную оценку, и его размер определяется в рублях. Уменьшение и увеличение уставного фонда унитарного предприятия осуществляется в установленном законодательством порядке на основании решения государственного (муниципального) органа. Увеличение уставного фонда унитарного предприятия может быть произведено за счет дополнительной передачи ему имущества или за счет доходов, полученных им в результате своей деятельности. Уменьшение уставного фонда унитарного предприятия может быть произведено за счет изъятия имущества. Уменьшение уставного фонда является обязательным, если по окончании финансового года стоимость чистых активов государственного (муниципального) предприятия окажется меньше размера его уставного фонда. 8 Корреспонденция счетов по учету операций, связанных с формированием уставного фонда унитарного предприятия и изменением его величины, приведена в таблице. Корреспонденция счетов по учету операций, связанных с формированием уставного фонда унитарного предприятия и изменением его величины № Содержание хозяйственной операции Корреспонденция п/п счетов Дебет Кредит 1. 2. 3. 4. 5. 6. 7. 8. Отражена величина уставного фонда 75-1 унитарного предприятия на дату государственной регистрации Отражена стоимость имущества, 50, 51, 07, переданного унитарному предприятию 10, 41, 43,08, 10, 58 Отражена стоимость объекта основных 75-1 средств, подлежащая получению унитарным предприятием сверх суммы уставного фонда, определенного учредительными документами Отражена стоимость объекта основных 08-4 средств, полученного унитарным предприятием сверх суммы установленного уставного фонда Отражена стоимость объекта основных 01 средств, полученного унитарным предприятием сверх суммы установленного уставного фонда Отражено увеличение уставного фонда 75-1 предприятия за счет дополнительной передачи ему имущества Отражено уменьшение уставного фонда 80 унитарного предприятия за счет изъятия имущества государственным (муниципальным) органом Отражено непосредственное изъятие 75-1 имущества у унитарного предприятия 80 75-1 84 75-1 08-4 80 75-1 01, 07, 10, 41, 50, 51 9 14.2 Документальное оформление и учет резервного капитала. Резервный капитал является одной из составляющих собственного капитала организации и представляет собой отложенную на определенные цели часть нераспределенной прибыли. Резервный капитал (резервный фонд) в зависимости от организационно-правовой формы организации может создаваться в обязательном порядке или по решению ее собственников. Согласно ст. 35 Закона «Об акционерных обществах» резервный фонд акционерного общества создается в размере, предусмотренном уставом общества, но не менее 5% его уставного капитала. Ограничение верхней границы резервного капитала акционерного общества не предусмотрено. Отчисления в резервный капитал производятся за счет чистой прибыли. Резервный капитал (фонд) общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5% от чистой прибыли до достижения размера, установленного уставом общества. Резервный капитал (фонд) акционерного общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный капитал ( фонд) акционерного общества не может быть использован для иных целей. Организациям иных организационно-правовых форм (обществам с ограниченной ответственностью, унитарным предприятиям) необходимо предусмотреть возможность создания собственных резервных фондов в уставе организации. Отчисления в резервный капитал (фонд) осуществляются ими ежегодно при наличии нераспределенной прибыли до достижения величины, предусмотренной уставом. Для обобщения информации о состоянии и движении резервного капитала (резервного фонда) предназначен счет 82 «Резервный капитал». Корреспонденция счетов по учету операций, связанных с формированием и использованием резервного капитала (фонда) приведена в таблице. Корреспонденция счетов по учету операций, связанных с формированием и использованием резервного капитала (фонда) № п/п Содержание хозяйственной операции Корреспонденция счетов 10 1. 2. Произведены отчисления в резервный капитал за счет чистой прибыли Отражено использование средств резервного капитала на покрытие убытка организации за отчетный год Дебет Кредит 84 82 82 84-2 14.3 Документальное оформление и учет добавочного капитала. Добавочный капитал организации представляет собой часть собственного капитала организации. Источниками формирования добавочного капитала являются: - прирост стоимости основных средств в результате их переоценки; - сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость (эмиссионный доход); - положительные курсовые разницы, связанные с формированием уставного (складочного) капитала организации. Добавочный капитал может быть также сформирован за счет сумм целевого финансирования, полученных в виде инвестиционных средств. Суммы добавочного капитала, как правило, не списываются. Уменьшение добавочного капитала допускается лишь в следующих случаях: погашения сумм снижения стоимости внеоборотных активов (основных средств), выявившихся по результатам их переоценки; направления средств добавочного капитала на увеличение уставного капитала организации; распределения средств добавочного капитала между учредителями организации; возникновения отрицательных курсовых разниц, связанных с формированием уставного капитала организации. Для обобщения информации о добавочном капитале используется пассивный счет 83 «Добавочный капитал» , к которому могут быть открыты следующие субсчета: 83-1 «Прирост стоимости имущества по переоценке»; 83-2 «Эмиссионный доход» и др. 83-3 «Курсовые разницы» и др. Корреспонденция счетов по учету операций, связанных с формированием добавочного капитала и, приведена в таблице. 11 Корреспонденция счетов по учету операций, связанных с формированием добавочного капитала № п/п Содержание хозяйственной операции 1. Отражена сумма дооценки основных средств при их переоценке, которая определяется как разница между их восстановительной и первоначальной стоимостью Отражена сумма эмиссионного дохода, которая определяется как разница между продажной стоимостью акций и их номинальной стоимостью Отражена положительная курсовая разница при внесении учредителями вкладов в уставный капитал в иностранной валюте или имущества, стоимость которого установлена в иностранной валюте. Отражено формирование добавочного капитала за счет сумм целевого финансирования, полученных в виде инвестиционных средств Отражена сумма снижения стоимости основных средств в результате последующих уценок в пределах их восстановительной стоимости; либо при выбытии подвергавшихся переоценке объектов основных средств - на сумму их дооценки Отражено направление добавочного капитала на увеличение уставного капитала Отражено распределение добавочного капитала между учредителями организации Отражена отрицательная курсовая разница по взносам в уставный капитал в иностранной валюте 2. 3. 4. 5. 6. 7. 8. Корреспонденция счетов Дебет Кредит 01 83-1 75-1 83-1 75-1 83-1 86 83-1 83 84 83 80 83 75-2 83 75-1 4. Выводы Собственный капитал организации состоит из капитала, добавочного капитала, резервного нераспределенной прибыли. уставного капитала, 12 Порядок формирования уставного капитала регламентируется законодательными актами и учредительными документами. В процессе деятельности организации ее уставный капитал может изменяться как в сторону увеличения, так и в сторону уменьшения. Резервный капитал (резервный фонд) в зависимости от организационно-правовой формы организации может создаваться в обязательном порядке или по решению ее собственников. Величина резервного капитала зависит от полученного организацией финансового результата, а также решения учредителей о его распределении и может изменяться из года в год. Добавочный капитал организации представляет собой часть собственного капитала организации, которая выделена в качестве самостоятельного объекта бухгалтерского учета. 5. Вопросы для самопроверки 1. Каков порядок отражения в учете формирования уставного капитала акционерного общества? 2. Может ли меняться величина уставного капитала акционерного общества? 3. Каковы источники увеличения уставного капитала акционерного общества?? 4. Когда уменьшение уставного капитала акционерного общества является обязательным? 5. В чем состоят особенности отражения в учете формирования и изменения уставного капитала общества с ограниченной ответственностью? 6. Каков порядок отражения в учете уставного фонда унитарного предприятия? 7. В каких организациях резервный капитал создается в обязательном порядке и на какие цели он используется? 8. Какими бухгалтерскими записями отражаются в учете операции по образованию и использованию резервного капитала? 9. Назовите составные части добавочного капитала. 10. Какими бухгалтерскими записями отражаются в учете операции по формированию и использованию добавочного капитала? 6. Библиография 1 Гражданский кодекс Российской Федерации (Ч.I – принят ГД ФС РФ 30.11.1994г. в ред. Федерального закона от 09.02.2009 г. №7ФЗ; Ч.II – принят ГД ФС РФ 22.12.1995г. в ред. Федерального закона от 30.12.2008 г. №308-ФЗ). 2 Налоговый кодекс Российской Федерации (Ч.I – принят ГД ФС РФ 16.07.1998г. в ред. Федерального закона от 26.11.2008 г. №22413 ФЗ; Ч.II – принят ГД ФС РФ 19.07.2000г. в ред. Федерального закона от 30.12.2008 г. №323-ФЗ). 3 . Закон РФ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ (с учетом последующих изменений и дополнений). 4 . Закон РФ «Об обществах с ограниченной ответственностью» от 02.02.1998 № 14-ФЗ (с учетом последующих изменений и дополнений). 5 . Закон РФ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 129-ФЗ (с учетом последующих изменений и дополнений). 6 . Закон РФ «О государственных и муниципальных унитарных предприятиях» от 14.11.2002 № 161-ФЗ (с учетом последующих изменений и дополнений). 7 . Закон РФ «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ (с учетом последующих изменений и дополнений). 8 Закон РФ «О бухгалтерском учете» от 21.11.1996г. № 129ФЗ (ред. от 30.11.2006г.). 9 Приказ МФ РФ «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» от 29.07.1998г. № 34н (ред. от 26.03.2007г.). 10 . Приказ МФ РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению» от 31.10.2000г. № 94н (ред. от 18.09.2006г.). 11 Приказ МФ РФ «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000) от 10.01.2000 №2н. 12 Приказ МФ РФ «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) от 06.07.1999 №43н. 13 Приказ МФ РФ «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)», от 06.05.1999 № 33н. (с учетом последующих изменений и дополнений). 14 Приказ МФ РФ «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)», от 06.05.1999 № 33н. (с учетом последующих изменений и дополнений). 15 Приказ МФ РФ «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02) от 19.11.2002 № 114н. 16 . Приказ Министерства финансов РФ «О формах бухгалтерской отчетности организаций» (с учетом последующих изменений и дополнений) от 22.07.2003 № 67н 17 Приказ МФ РФ и Федеральной комиссии по рынку ценных бумаг «О порядке оценки стоимости чистых активов акционерных 14 обществ» от 29.01.2003№ 10н/03-6/пз. 18 Ерофеева В.А., Клушанцева Г.В., Кемтер В.Б. Бухгалтерский учет с элементами налогообложения: Учебник. – СПб.: Издательство «Юридический центр Пресс», 2007. 19 Каморджанова Н.А. Карташова И.В. Бухгалтерский финансовый учет: - СПб.: Питер, 2009 20 Кондраков Н.П. Бухгалтерский учет: Учебник. – М.: ИНФА-М, 2006. 21 Терехова В.А., Гетьман В.Г. Бухгалтерский финансовый учет: Учебник (ГРИФ) - Издательский дом «Дашков и К», 2009 22 Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие. – М.: Омега-Л, 2006. 23 Финансовый учет: Учебник/Под ред. Проф. В.Г.Гетьмана.М.: Финансы и статистика, 2008. 15