Ж.А. Бабажанова «ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

реклама

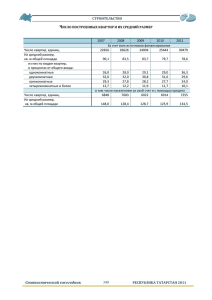

Ж.А. БАБАЖАНОВА «ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ КАЗАХСТАНСКОГО РЫНКА ЖИЛОЙ НЕДВИЖИМОСТИ» Процессы интеграции в мировую экономику сформировали четкую зависимость многих государств от общего ее состояния и происходящих событий. Общемировой кризис ликвидности является ярким тому примером. Казахстан, как и многие другие государства, прошел этап нестабильности в финансовом секторе и экономике в целом. Положительная динамика сформировала благоприятные макроэкономические условия для ускоренного развития всех основных секторов экономики и прежде всего строительства. Объемы ввода жилых площадей увеличивались ежегодно. В 2006 году прирост был на уровне 30% и общий объем вводимых жилых площадей по Казахстану составил 8,1 млн. кв. метров. Переломным выступил 2007 год, который привнес множество корректив в состояние и развитие рынка жилой недвижимости. Изначально особое влияние оказал закон о долевом участии и его часть, регламентирующая реализацию объектов после возведения нулевого цикла. В середине года отмечался значительный рост стоимости строительства (только на цемент стоимость возросла в 3 раза), в противовес которому цена реализации росла низкими темпами. Эти процессы подвели к финансовой несостоятельности многие компании. К концу лета 2007 года возникли сложности с кредитованием строительства и жилья. Государство принял ряд мер по стабилизации ситуации и поддержке отрасли. Но ситуация на сегодняшний день продолжает оставаться сложно прогнозируемой и неопределенной. Сама по себе строительная отрасль до сих пор находится только на этапе своего формирования: основные производственные фонды только развиваются; сектор производства строительных материалов не является полноценной альтернативой импорту; потенциал имеющихся трудовых ресурсов не соответствует реальным потребностям бизнеса; законодательная база, еще не в полной мере обеспечивает честную конкуренцию среди строительных компаний. Депозитные накопления физических лиц, млн. у.е. США 2 12500 12000 12100 11977 11500 11938 11956 11611 11531 11289 11755 11000 10500 10562 10000 97309917 9500 9000 8500 8979 8745 8000 янв.07 фев.07 мар.07 апр.07 май.07 июн.07 июл.07 авг.07 сен.07 окт.07 ноя.07 дек.07 янв.08 Источник: Национальный банк Республики Казахстан Рисунок 1 Сейчас мы наблюдаем своего рода завершение первого цикла строительной отрасли – цикла формирования. Затем последует цикл развития, который будет характеризоваться транспорентностью, стабильным развитием и прогнозируемостью. По сути, проявивший себя кризис ликвидности в финансовом секторе продемонстрировал зависимость строительных компаний от действий казахстанских банков. С другой стороны, по данным аналитических отчетов, такие показатели как размер и состояние текущего жилищного фонда, рост экономики республики и доходов населения позволяют уверенно говорить об имеющемся потенциале и большом объеме отложенного спроса для роста рынка жилья. Одним из показателей выступают данные Национального банка по депозитным накоплениям физических лиц, которые свидетельствуют о наличии нераспределенных активов. На рисунке 1 видно, что накопления увеличились на 36% по сравнению с аналогичным периодом прошлого года и составили практически 12 млрд. долларов США. Структура реализации квартир в 2008 году 3 приобретет Правительство 6000 будет реализовано на рынке 2500-4000 приобретут национальные компании 2000 остаток квартир 3000-4500 0 1000 2000 3000 4000 5000 6000 7000 Рисунок 2 Главной ареной казахстанского рынка жилой недвижимости выступают рынки Астаны и Алматы. Необходимо отметить, что на сегодняшний день столичный рынок недвижимости является крупнейшим по объемам. Так, если в Алматы в настоящий момент строится 19 тысяч квартир, то в Астане 50 тысяч квартир. В прошлом году было введено в эксплуатацию 1852 тысяч квадратных метров жилья, из которых около 40% было оформлено в процессе легализации. Это позволило обеспечить Астане общий жилой фонд на уровне 10 млн. кв. метров. На сегодняшний день на каждого жителя Астаны приходится менее 17 кв. метров жилья. Около 41% компаний уже сегодня можно охарактеризовать как «сомнительные компании». Они не вошли в список Правительства на оказание финансовой помощи, на их объектах продолжительное время не ведутся работы, и темпы строительства находится на низкой стадии. Около 48% компаний имеют определенный опыт в строительстве, однако многие строящиеся объекты испытывают большие трудности с финансированием и реализацией квартир. Исходя из качественного анализа деятельности всех компаний, можно сделать вывод, что на рынке жилой недвижимости Астаны в 2008 году выступят активными участниками около 11% компаний, которые имеют определенный потенциал прочности, финансовую поддержку и обладают долей рынка равной 25%. Несмотря на это почти 16 тысяч квартир, реализуемых сомнительными компаниями, в ближайшей перспективе так и останутся незаконченными. Скорее всего, по ним вопрос решится посредством переселения дольщиков или завершением строительства с участием государства. Основная масса данных объектов построена не более чем на 5%. По 23 тысячам квартир «неактивных компаний» можно предположить, что срок сдачи значительно увеличится. И застройщики данной категории, скорее всего не выступят на рынке активными участниками в ближайшее время. Не выдержав жестких условий на рынке, часть «неактивных» компаний пополнят ряды «сомнительных» застройщиков. В 4 последующие годы будет происходить естественный отбор посредством таких фильтров, как поправка к закону о долевом строительстве, взвешенная маркетинговая политика, наличие стабильных источников финансирования. Впоследствии можно надеяться, что рынок недвижимости Астаны приобретет конкретные очертания, то есть не будет допущены случайные участники, и будет подчиняться законам цивилизованного рынка. Объем реализации квартир по годам, шт. 20000 17900 18000 16000 14000 12000 11500 10500-12000 2007 г. 2008 г. 10000 8000 6000 4000 2000 0 2006 г. Рисунок 3 Из общего количества качественного предложения 15 тысяч квартир в текущем году будет продано ориентировочно 2,5-4 тысяч квартир посредством свободной реализации на рынке. Структура реализации квартир в 2008 году представлена на рисунке 2. Следует отметить, что по программе Правительства Республики Казахстан в этом году акиматом планируется выкупить, для создания сектора арендного жилья и предоставления жилья социальным категориям граждан 6000 квартир. Так же в рамках данной программы национальные компании ориентированы выкупить около 2 тысяч квартир. Общий объем реализации в 2008 году был на уровне 10,5-12 тысяч квартир. На следующем рисунке 3 представлен объем реализации по годам. При этом в 2007 году объем реализации составил на уровне 11500 квартир, с учетом кризисных явлений, а в 2006 было реализовано 17900 квартир. Таким образом, к концу года в наличии практически не останется качественных квартир, предлагаемых активными строительными компаниями. Предложение на рынке в большинстве своем составят квартиры «неактивных строительных компаний» в объеме около 3 - 4,5 тысяч квартир. На наш взгляд, в нынешних условиях, спросом будут пользоваться объекты, максимально удовлетворяющие потребительским предпочтениям, такие как котеджные городки и малоэтажные кирпичные дома. Составной 5 частью рынка недвижимости также является рынок вторичного жилья, который гипотетически мог бы оказывать определенное влияние на 6 Прогноз потребности в жилье по годам 20 000 000 16 000 000 14 000 000 жилье, кв.м. 12 000 000 10 000 000 17 948 900 16 948 900 792823 15 948 900 762329 14 948 900 13 948 900 733009 12 948 900 11 948 900 704816 10 948 900 677708 9 948 900 651642 8 096 900 8 000 000 7 072 900 6 000 000 824535 750 000 700 000 650 000 626579 602 480 600 000 574 448 4 000 000 5 036 736 4 540 956 550 438 3 305 660 2 000 000 2 835 842 2 387 232 1 960 677 1 557 060 1 177 299 0 822 347 493 197 881 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 190 2016 года жилищный фонд, кв.м 800 000 численность, чел. 18 000 000 850 000 естественная потребность, кв.м 7 население, чел. 550 000 500 000 рыночные процессы. Но на сегодняшний день предложение по Астане около 900 квартир, что составляет менее 1% квартирного жилого фонда Астаны. В отличие от Алматы по Астане вторичный рынок повторяет процессы первичного, который играет доминирующую роль. Так как был введен мораторий на строительство новых объектов, а вторичный рынок не оказывает значимого влияния на процессы, что к концу 2007 года значительно активизировался спрос на качественное жилье. Таким образом, можно отметить, что мероприятия по стимулированию экономической активности, предпринимаемые государством, при содействии Ассоциации Застройщиков Казахстана достигнуты. В настоящий момент на рынке жилой недвижимости действует 103 строительные компании. Сегодня застройщиками Астаны строится 50 тысяч квартир, из которых продано 26 тысяч. В настоящее время для реализации выставлено около 24 тысяч квартир. Основываясь на имеющихся данных, можно выстроить прогнозную линию по изменению естественного спроса. Итак, несмотря на то, что «прогнозы – дело неблагодарное», попытаемся предложить наш вариант развития рынка. Исходными данными выступят демографические процессы, реальный объем строительства, нынешнее предложение на рынке и потребительский спрос. В период с 2000 года численность населения возросла на 221 тысячу человек. В среднем ежегодный прирост численности составляет 4%. В прошлом году этот показатель был на уровне 4,8%. В 2008 году прирост миграционного сальдо составляет 5,5 тыс. чел. Внутренние миграционные потоки увеличиваются с каждым годом со всех регионов Казахстана. Учитывая эти тенденции необходимо заметить, что потребности в жилье будет иметь тенденцию роста. Прогноз потребности в жилье по прогнозным данным показывает динамику роста рынка жилой недвижимости, несмотря на произошедший кризис, который требует оперативного устранения маркетинговых, экономических и технологических ошибок. Однако, несмотря на меры, предпринимаемые участниками рынка, в ближайшей перспективе количество строительных компаний на рынке сократиться в 2,5 раза. Резюмируя выше изложенное можно отметить, что при сохранении темпов строительства с учетом корректировки на экономическую ситуацию естественная потребность в жилье для Астаны сохранится в ближайшей перспективе. Отложенный платежеспособный спрос также продолжает оставаться неудовлетворенным. Первоочередной задачей в настоящий момент выступает необходимость отработки системы финансирования. Но без стабилизации на финансовых рынках и стабильности финансирования строительства сложно будет говорить о поступательном развитии отрасли жилищного строительства. Из сложившейся ситуации в сфере жилищной недвижимости, нельзя не извлечь и положительные моменты. В первую очередь это оздоровление рынка и повышение конкурентоспособности компаний. 8 СПИСОК ЛИТЕРАТУРЫ 1. Салин В.Н., Шпаковская Е.П., «Социально-экономическая экономика» Астана, 2001 г. 2. Статистический сборник «Kazakhstan 2008» 3. Экспресс-информация Агентства Республики Казахстан по статистике. 4. Сайт статистики Казахстана www.stat/kz., www.stat.gov.kz. 9