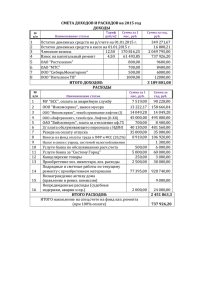

Деловая игра Аудит кассовых операций

реклама

Министерство образования Рязанской области Областное государственное бюджетное образовательное учреждение среднего профессионального образования «Касимовский нефтегазовый колледж» КОНСПЕКТ ОТКРЫТОГО УРОКА По дисциплине: Аудит На тему: Аудит денежных средств Разработал преподаватель Чурмасова И. Н. Конспект урока по дисциплине: Аудит Тема урока: Аудит денежных средств Цель урока: практическое применение теоретического материала, полученного при изучении темы: "Аудит денежных средств", выработка навыков работы с бухгалтерской документацией, ее составление и проверка. Содержание урока: Игра "Квалифицированный аудитор" Участники: - кандидаты на должность аудитора в престижной аудиторской фирме " Аудитконсалтинг". Эту роль выполняют 3 команды учащихся (4-5 человек). - наниматели – представители фирмы (группа учащихся 3-4 человека). - эксперт – эту роль выполняет преподаватель, который объясняет условия игры и следит за ходом ее проведения. Содержание игры: Известной фирме "Аудит-консалтинг" требуется группа молодых квалифицированных аудиторов для оказания аудиторских услуг предприятиям г. Касимова. Отбор производят наниматели из 3 команд кандидатов. Выигрывает только одна из участвующих в игре команд. Победителя определяют по результатам выполненных кандидатами заданий. Выполненные задания проверяются, анализируются и оцениваются нанимателями по 5-ти бальной шкале, подсчитывается общее количество баллов, оглашаются результаты, объявляются победители. Задания для кандидатов: 1. На основании полученных данных оформить документы на приход денежных средств в кассу (кандидатам предлагается множество различных документов, из числа которых необходимо выбрать приходные и надлежащим образом заполнить их). (5 мин.) 2. Пользуясь предоставленными данными оформить документы на отпуск денежных средств из кассы. (5 мин.) 3. Кандидатам предоставляется отчет кассира с заведомо допущенными ошибками и нарушениями, подлежащими исправлению. (7 мин.) 4. По заполненным приходным и расходным документам самостоятельно оформить отчет кассира с приложением всех необходимых документов. (7 мин.) 5. Ответить на теоретические вопросы и обосновать ответы. (10 мин.) Подводятся итоги урока, выявляются его положительные и отрицательные моменты. Задание № 5 1. Когда и где впервые появился аудит. 2. Кто и при каких условиях оплачивает работу дополнительно привлекаемых аудиторов. 3. Как называется метод аудиторской проверки, при котором проверяется соответствие денежных сумм на начало проверяемого периода вместе с документируемым приходом документированному расходу вместе с остатком на конец проверяемого периода. 4. Отличие аудита от ревизии. 5. В ходе аудиторской проверки кассовых операций установлено, что в кассу предприятия накануне проверки поступило 9800 рублей, но документальное отражение нашли лишь 9400 рублей. Определить размер штрафных санкций. Задание № 5 1. Виды аудита. 2. Имеет ли аудитор право отказаться от проведения аудиторской проверки и выдачи аудиторского заключения. 3. Назовите должностные лица, ведавшие судебными и финансовыми делами в Римской Империи. 4. Какой документ служит подтверждением согласия аудитора на проведение аудиторской проверки. 5. В кассе организации при проверке обнаружено 15000 рублей, лимит по кассе установлен в размере 11000 рублей, определить размер штрафных санкций. Задание № 5 1. За что наступает ответственность аудитора. 2. Составление какого документа является заключительной стадией аудиторской проверки. 3. Перечислить организации, подлежащие обязательной аудиторской проверке. 4. Ответственность за нарушение кассовой дисциплины. 5. Предприятие "Зенит" купило у ЗАО "Контата" компьютерную технику, за что заплатило 65000 рублей наличными, было ли допущено нарушение, если да, то какие штрафные санкции необходимо применить. Журнал регистрации хозяйственных операций. № Содержание операции п/п Остаток в кассе на 11.05.04г. 1 Из банка по чеку № 9 от 10. 05. 04г. на хоз. нужды 2 Иванов погасил задолженность по недостаче 3 Выдано Котовой на хоз. нужды 4 Выдано Петрову на командировочные расходы 5 12. 05. 04г. Панченко возвратил подотчетную сумму 6 В банк сдана дебиторская задолженность 12. 05. 04г. 7 Выдано Шлюеву на командировочные расходы 12. 05. 04г. 8 Воронов вернул остаток аванса 12.05. 04г. Журнал регистрации хозяйственных операций. № Содержание операции п/п Остаток в кассе на 11.05.04г. 1 Из банка по чеку № 9 от 10. 05. 04г. на хоз. нужды 2 Иванов погасил задолженность по недостаче 3 Выдано Котовой на хоз. нужды 4 Выдано Петрову на командировочные расходы 5 12. 05. 04г. Панченко возвратил подотчетную сумму 6 В банк сдана дебиторская задолженность 12. 05. 04г. 7 Выдано Шлюеву на командировочные расходы 12. 05. 04г. 8 Воронов вернул остаток аванса 12.05. 04г. Корреспонденция счетов Дт Сумма Кт 10000 6500 500 200 2500 500 3000 1300 2000 Корреспонденция счетов Дт Сумма Кт 11000 5400 600 500 300 300 3500 1900 2300 Журнал регистрации хозяйственных операций. № Содержание операции п/п Остаток в кассе на 11.05.04г. 1 Из банка по чеку № 9 от 10. 05. 04г. на хоз. нужды 2 Иванов погасил задолженность по недостаче 3 Выдано Котовой на хоз. нужды 4 Выдано Петрову на командировочные расходы 5 12. 05. 04г. Панченко возвратил подотчетную сумму 6 В банк сдана дебиторская задолженность 12. 05. 04г. 7 Выдано Шлюеву на командировочные расходы 12. 05. 04г. 8 Воронов вернул остаток аванса 12.05. 04г. Журнал регистрации хозяйственных операций. № Содержание операции п/п Остаток в кассе на 11.05.04г. (лимит) 1 Выдано Волкову на командировочные расходы 2 Иванов погасил задолженность по авансу 3 Выдано Барановой на хоз. нужды 4 Выдано Петрову на командировочные расходы 5 Из банка по чеку № 3 от 10. 05. 04г. 6 Петров вернул остаток командировочных Журнал регистрации хозяйственных операций. № Содержание операции п/п Остаток в кассе на 11.05.04г. (лимит) 1 Выдано Волкову на командировочные расходы 2 Иванов погасил задолженность по авансу 3 Выдано Барановой на хоз. нужды 4 Выдано Петрову на командировочные расходы 5 Из банка по чеку № 3 от 10. 05. 04г. 6 Петров вернул остаток командировочных Корреспонденция счетов Дт Сумма Кт 12000 5300 700 600 900 550 3900 2000 2500 Корреспонденция счетов Дт Сумма Кт 71 50 12000 2000 50 26 71 71 50 50 700 600 900 50 50 51 71 550 3900 Корреспонденция счетов Дт Сумма Кт 71 50 12000 2000 50 26 71 71 50 50 700 600 900 50 50 51 71 550 3900 Журнал регистрации хозяйственных операций. № Содержание операции п/п Остаток в кассе на 11.05.04г. (лимит) 1 Выдано Волкову на командировочные расходы 2 Иванов погасил задолженность по авансу 3 Выдано Барановой на хоз. нужды 4 Выдано Петрову на командировочные расходы 5 Из банка по чеку № 3 от 10. 05. 04г. 6 Петров вернул остаток командировочных Корреспонденция счетов Дт Сумма Кт 71 50 12000 2000 50 26 71 71 50 50 700 600 900 50 50 51 71 550 3900 Доклад На тему: "Деловая игра" Я проводила деловую игру по дисциплине "Аудит" по теме "Аудит денежных средств". Данная тема была выбрана не случайно, так как учет денежных средств, их правильное отражение на счетах является очень важным и актуальным. Целью урока – практическое применение теоретического материала, полученного при изучении темы: "Аудит денежных средств", выработка навыков работы с бухгалтерской документацией, её составление и проверка. По итогам игры должна быть выбрана команда, которая по условию должна быть приглашена на работу в одну из известных аудиторских фирм. Сценарий игры был таковым: Выбирались участники: - кандидаты на должность аудитора в престижной аудиторской фирме. Эту роль выполняли 3 команды учащихся (4 – 5 человек); - наниматели – представители фирмы (3 – 4 человека); - эксперт – преподаватель. По содержанию игры известной аудиторской фирме "Аудит- консалтинг" требуется группа молодых квалифицированных аудиторов для оказания аудиторских услуг предприятиям г. Касимов. Отбор производят наниматели из 3 команд кандидатов. Выигрывает только одна из участвующих в игре команд. Игра проводилась в расчете на одну пару. Выполненные задания проверялись, анализировались и оценивались нанимателями по пятибалльной шкале. Подсчитывалось общее количество баллов, объявлялись победители. Для проведения игры были разработаны задания, раздаточный материал. Студенты оказывали помощь в организации и подготовке к игре. Кандидаты на должность аудитора должны были выполнить следующие задания: 1. На основании полученных данных оформить документы на приход денежных средств в кассу (кандидатам предлагается множество различных документов, из числа которых необходимо выбрать приходные и надлежащим образом заполнить их). (5 мин.) 2. Пользуясь предоставленными данными оформить документы на отпуск денежных средств из кассы. (5 мин.) 3. Кандидатам предоставляется отчет кассира с заведомо допущенными ошибками и нарушениями, подлежащими исправлению. (7 мин.) 4. По заполненным приходным и расходным документам самостоятельно оформить отчет кассира с приложением всех необходимых документов. (7 мин.) 5. Ответить на теоретические вопросы и обосновать ответы. (10 мин.) Студенты были заранее предупреждены о проведении деловой игры. Они должны были к ней подготовиться: повторить темы "Аудит денежных средств", "Аудит кассовых операций", изучить дополнительную литературу по данным темам. В ходе игры могла возникнуть конфликтная ситуация, вызванная тем, что две команды могли набрать одинаковое количество баллов. Конфликт решался тем, что предлагалось выполнение дополнительного пятого задания, включающие в себя ответы и обоснование теоретических вопросов. Когда началась игра, в организационной части студентам были сообщены тема игры, цель, правила игры, регламент. В основной части игры были объявлены тема заданий. Выполненные работы сдавались на обсуждение нанимателям, после выполнения всех заданий были подведены итоги по совокупности баллов. В заключительной части игры была дана оценка работы групп, проведен её анализ. На мой взгляд, объективно сильнее была команда №3, она выполнила все задания правильно, быстрее остальных команд. Наниматели тоже высоко оценили работу третьей команды. При подведении итогов ей было присвоено первое место. О деловых играх можно высказывать разные точки зрения. Деловые игры имеют свои достоинства и недостатки. Для их проведения необходима большая подготовка, не все темы подходят для проведения деловых игр, но урок проходит интереснее, динамичнее, продуктивнее, так как задействованы все студенты, они чувствуют ответственность не только за себя, но и за всю команду. Поэтому, я считаю, что мы должны по мере возможности внедрять деловые игры в процесс обучения.