1 Аналитический обзор состояния рынка платёжных карт

реклама

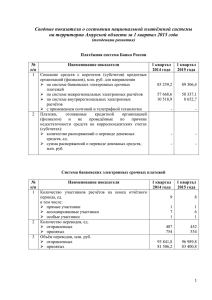

Аналитический обзор состояния рынка платёжных карт Амурской области за январь-март 2013 года Развитие рынка платёжных карт является одним из важнейших факторов при решении задач по сокращению расчётов наличными деньгами и развитию безналичных расчётов в области розничных платежей. Развитие карточной индустрии обеспечивает повышение прозрачности финансовых операций, прирост налоговых поступлений, существенное снижение издержек, связанных с обслуживанием наличного денежного оборота. Оно ведёт к увеличению объёма привлечённых денежных средств в банковскую сферу и, соответственно, кредитных возможностей банков, а также во многом способствует активному развитию смежных сфер деятельности, таких как производственная, социальная и сфера занятости. В течение января-марта 2013 года на территории Амурской области с платёжными картами работали 24 кредитных организации1 (включая подразделения кредитных организаций, расположенных за её пределами и представляющими отчётность в другие территориальные учреждения Банка России), распространявшие их в разрезе систем: «Visa», «MasterCard», «Золотая корона», «Росбанк», «Объединённая расчётная система», локальная карта «Россельхозбанк», «Программа DUET», Единая платёжно-сервисная система «Универсальная электронная карта» (ЕПСС УЭК), «China UnionPay», «Таможенная карта» и «American Express». Количество банковских карт, эмитированных кредитными организациями для жителей Амурской области, по состоянию на 1 апреля текущего года по сравнению с аналогичной датой прошлого года увеличилось на 33,2% и достигло 1252,3 шт. На 100 жителей области приходилось 153 карты (на 01.04.2013 – 114 карт). По количеству эмитированных в Дальневосточном федеральном округе банковских карт Амурская область по состоянию на 1 января 2013 года находилась на третьем месте из 9 краёв и областей, а по Российской Федерации - на 42 среди 79 регионов. Наибольшее количество платёжных карт (около 70%), выпущенных на конец марта 2013 года на территории Амурской области, пришлось на долю двух крупных эмитентов (рисунок 1). Состав лидеров карточного рынка по числу карт в обороте по состоянию на 1 Под термином «кредитные организации» подразумеваются банки, филиалы, отделения и операционные офисы 1 2 апреля 2013 года по сравнению с соответствующей датой 2012 года не изменился. Благовещенское отделение «Сбербанка» прочно удерживало верхнюю строчку рейтинга, обогнав ближайшего конкурента по этому показателю - «Азиатско-Тихоокеанский Банк» в 1,5 раза. Рисунок 1 Структура количества эмитированных карт в разрезе кредитных организаций (филиалов) на 1 апреля 2013 года, % Как и в предыдущие периоды, структура амурского рынка платёжных карт включала в себя расчётные (дебетовые) и кредитные карты, среди которых в 1 квартале 2013 года наибольшую долю составляли расчётные (дебетовые) карты (78,2% или 979,2 тыс. карт). Доля кредитных карт в общем количестве эмитированных карт достигла 21,8% , а совокупный портфель по ним за 1 квартал 2013 года вырос в 1,6 раза и достиг 273,1 тыс. карт (рис. 2). Предоплаченные карты в этот период на территории области не распространялись. Рисунок 2 Количество и виды эмитированных банковских карт, тыс. единиц 3 Необходимо отметить, что в анализируемом периоде сохранена тенденция роста рынка карточного кредитования. Кредитная карта - наиболее цивилизованный способ многократных заимствований и наиболее технологичный способ создания долгосрочной и лояльной клиентской базы. В последнее время идёт мощное развитие инфраструктуры приёма платёжных карт, и амурчане всё чаще отдают предпочтение именно кредиткам, а не дебетовым карточкам, получившим широкое распространение благодаря «зарплатным» проектам. Наибольшее количество кредитных карт (52,1%) эмитировал «Азиатско- Тихоокеанский Банк» (рисунок 3). Благовещенское отделение «Сбербанка» хотя и оказалось на втором месте (20,3%), однако у него максимальное количество «активных» карт (55,0%), по которым в течение квартала периодически осуществлялось движение средств. Рисунок 3 Распределение кредитных организаций по количеству кредитных карт и объёму операций, по ним проведённым, на 1 апреля 2013 года, % В последние годы главными игроками на рынке карточного кредитования по количеству выпущенных карт и по объёму проведённых операций всегда являлись «Восточный экспресс банк» и Благовещенское отделение «Сбербанка». По итогам 1 квартала 2013 года произошла смена лидера. Сегодня им является «АзиатскоТихоокеанский Банк», доля которого на региональном рынке по количеству кредитных карт составляет 29,9%, а объём портфеля по количеству кредитных карт вырос в 7,3 раза. На втором месте Благовещенское отделение «Сбербанка», доля которого за январь-март 2013 года приняла значение равное 29,5% против 47,9% годом раньше. На сегодняшний день развитие портфелей банковских карт кредитных организаций достигло той стадии, когда необходимо оптимизировать линейку карточных продуктов банка исходя из особенностей клиентской базы и их потребностей. В связи с повышением уровня образованности и информированности клиентов и их умения считать деньги банки 4 всё чаще вводят такие продукты, как кредитные карты с льготным периодом кредитования. Более активно развиваются на рынке программы лояльности как в виде самостоятельных скидочных программ банка, так и в виде кобрендов. Кобрендовый проект объединяет интересы банка и компании-партнёра в создании карточного продукта с дополнительными для клиента возможностями – скидки, специальные предложения и участие в мероприятиях, которые позволяют повысить лояльность клиента как к самому банку, так и к компании-партнёру. В свою очередь, держатели кобрендовых карт получают возможность воспользоваться их дополнительными преимуществами. Бонусная система поощрения - основа любого кобренда выгодна прежде всего для постоянных клиентов, так как, получая бонусы, клиент может выбрать именно тот подарок, который ему нужен. Важно, чтобы предложение партнера по поощрению клиентов было как можно более полным, а клиент получил возможность начисления баллов за любую безналичную оплату товара или услуги, совершённую по карточке без привязки к определённым акциям. Популярность кобрендовых проектов растёт, но пока они занимают малую долю амурского рынка. Это объясняется рядом факторов, главным из которых является «нишевость» продуктов: основные преимущества клиент получает именно в той области, в которой работает партнёр банка. Банки, как правило, кооперируются с партнёрами лидерами рынка, клиенты которых демонстрируют относительно высокую частоту и сумму покупок. Это прежде всего авиаперевозчики, продуктовые магазины, операторы связи, сети по продаже бытовой техники и электроники. Так, Благовещенское отделение «Сбербанка» успешно эмитировало в течение января-марта 2013 года кобрендовые банковские карты Visa Аэрофлот (совместный продукт Сбербанка России и ОАО Аэрофлот – Российские авиалинии) и MasterCard «МТС» (совместный продукт Сбербанка России и ОАО МТС). На счета клиентов, оплачивающих любые покупки с использованием платёжных карт, зачисляются бонусные баллы, которые могут быть обменены в предприятиях-партнёрах на призы и подарки. Для жителей Амурской области кобрендовые карты также эмитировал Банк ВТБ 24. Это карты «Мобильный бонус» платёжной системы «Visa» совместно с оператором мобильной связи «Билайн». Держателям таких карт возвращается на счёт 10% от суммы оплаченных платежей за пользование сотовой связью. Кроме того, банком выпускались карты платёжной системы «Visa» совместно с авиакомпанией «ТРАНСАЭРО», совмещающей свойства платёжной карты и карты, предоставляющей бонусные баллы. 5 Традиционно, в структуре амурского рынка платёжных карт представлены российские и международные платёжные системы (таб. 1). Наибольшую долю (по количеству карт, объёму и числу операций) занимали международные платёжные системы, лидерами среди которых являлись «VISA» и «MasterCard». При этом в 1 квартале 2013 года около половины карт международных платёжных систем являлись «активными», тогда как по картам российских платёжных систем в течение анализируемого квартала только 17,8% карт были задействованы в расчётах. Таблица 1 Показатели, характеризующие амурский рынок платёжных карт, в разрезе российских и международных платёжных систем 1 2 3 4 Количество кредитных организаций, осуществляющих эмиссию и/или эквайринг, ед Количество эмитированных платёжных карт, тыс. шт. - международных платёжных систем - российских платёжных систем Количество операций, совершённых с использованием платёжных карт, тыс. ед. - международных платёжных систем - российских платёжных систем Объём операций, совершённых с использованием платёжных карт, млн. руб. - международных платёжных систем - российских платёжных систем 1 квартал 2012 года 1 квартал 2013 года 24 940,2 906,1 34,1 24 1 252,3 1210,4 41,9 7 446,1 7 268,9 177,2 11 953,0 11853,1 99,9 28 235,3 28 182,6 52,7 40355,7 39856,4 499,3 Как и в предыдущие периоды, держатели банковских карт в большей степени ориентированы на получение наличных денежных средств, чем на операции по безналичной оплате товаров и услуг. Об этом свидетельствует структура операций, совершённых с использованием карт международных и российских платёжных систем, в которой доля безналичных операций по оплате товаров и услуг составила 47,0% по количеству и 10,4% по объёму операций. Расширение сфер применения платёжных карт является одним из основных факторов, способствующих трансформации платежей населения наличными деньгами в безналичные платежи. Количество и объём операций, совершённых на территории области с использованием платёжных карт эмитентов-резидентов и нерезидентов, за январь-март 2013 года выросли по сравнению с соответствующим периодом 2012 года на 32,% и 18,7% соответственно и достигли 8,5 млн. трансакций на сумму 33,5 млн. рублей. С 1 апреля 2012 года по 1 апреля 2013 года доля количества безналичных операций в общем количестве операций, совершённых с использованием платёжных увеличилась на 11,4 процентных пункта и достигла 47,0% (рис. 4). карт, 6 Рисунок 4 Динамика структуры операций, совершённых с использованием платёжных карт, % В течение 1 квартала 2013 года с использованием расчётных и кредитных карт было совершено на территории области около 4 млн. операций по оплате товаров (работ, услуг) на общую сумму 3,5 млрд. рублей и более 4 млн. операций по получению наличных денежных средств на сумму 30,0 млрд. рублей. Количество операций по снятию наличных с использованием платёжных карт ненамного превысило количество операций по безналичной оплате населением товаров (работ, услуг). При этом общая сумма снятых наличных в 3,6 раза больше общей стоимости товаров, оплаченных физическими лицами с применением карт. В среднем на одну платёжную трансакцию по безналичным операциям пришлось 880 рублей (в январе-марте 2012 года - 1010 рублей). Удельный вес безналичных операций с использованием карт в общем объёме платных услуг населению, оборотах общественного питания и розничной торговли за 1 квартал 2013 года достиг 9,8%, тогда как год назад - 7,6%. Рост объёмов безналичных розничных платежей в 1 квартале 2013 года по сравнению с 1 кварталом 2012 года (151,4%) происходил опережающими темпами по сравнению с ростом платежей населения, совершённых наличными деньгами (на 115,8%). В результате превышение темпов роста объёмов безналичных розничных платежей над темпами роста платежей населения наличными составило 35,6 процентных пункта. Соотношение трансакций между снятием наличных в банкоматах и оплатой товаров и услуг с помощью карт за 1 квартал 2013 года улучшилось в сравнении с аналогичным периодом 2012 года: 89,6% операций приходилось на снятие наличных и 10,4% - на операции в торгово-сервисной сети (за 1 квартал 2013 года – 91,8% и 8,2% соответственно). 7 Ведущим оператором рынка торгового эквайринга области в течение января-марта 2013 года являлось Благовещенское отделение «Сбербанка» (его доля на рынке составила 79,8%) (рис. 5). Объем безналичных платежей в предприятиях торговли и сервиса, проведенных через его инфраструктуру, достиг более 3 млрд. руб. и увеличился за отчетный период в 2,4 раза. Рисунок 5 Динамика структуры операций по оплате товаров и услуг, совершённых на территории Амурской области с использованием карт, % Значительный рост безналичных платежей по оплате за товары и услуги за 1 квартал 2013 года по сравнению с аналогичным периодом прошлого года произошёл в терминальной сети операционного офиса «Благовещенский» Банка ВТБ 24 (в 1,8 раза), филиала «Россельхозбанка» (в 1,6 раза) и Благовещенского отделения «Сбербанка» (в 1,5 раза). Незначительный торговый оборот отмечен в сети «Восточного экспресс банка», а филиал «Тэмбр-Банка» вообще не располагает оборудованием для проведения безналичных операций в торгово-сервисной сети. На 9,0% уменьшились платежи, проведённые в инфраструктуре филиала «Связь-Банка» и на 7,0 % - в сети «АзиатскоТихоокеанского Банка». Одним из активно развивающихся направлений, способствующих развитию услуг кредитных организаций, является развитие дистанционного банковского обслуживания на базе современных информационно-коммуникационных технологий, в том числе с использованием сети Интернет и мобильных средств связи. По состоянию на 1 апреля 2013 года клиенты шести кредитных организаций, представляющих в Главное управление отчёт по форме 0409250 «Сведения об операциях с использованием платёжных карт и инфраструктуре, предназначенной для совершения с 8 использованием и без использования платёжных карт операций выдачи (приёма) наличных денежных средств и платежей за товары (работы, услуги)» имели возможность дистанционного доступа к своим счетам для осуществления платежей с использованием платёжных карт через сеть Интернет (рис. 6). Подавляющая часть платежей (более 60,0%), проведённых через сеть Интернет, как по количеству, так и по объёму, осуществлялась по картам, эмитированным Благовещенским отделением «Сбербанка». Операции посредством абонентских устройств мобильной связи в течение январямарта 2013 года проведены только клиентами Благовещенского отделения «Сбербанка» и «Восточного экспресс банка» (1,3 млн. операций на 374,7 млн. рублей). Рисунок 6 Структура платежей через сеть Интернет в разрезе кредитных организаций, % Основной объём операций с использованием мобильной связи в течение январямарта 2013 года проведён клиентами Благовещенского отделения Сбербанка: 1207,5 тыс. операций на 228,3 млн. рублей. Клиентами банка «Восточный» проведена 31 операция на 3,4 тыс. рублей. По результатам анализа развития амурского рынка платёжных карт можно отметить, что в 1 квартале 2013 года сохранилась положительная тенденция развития инфраструктуры, обеспечивающей проведение операций с использованием плат ёжных карт, как по безналичной оплате товаров и услуг, так и по получению наличных денежных средств. По состоянию на 1 апреля 2013 года количество устройств, принимающих платёжные карты, достигло 5,8 тыс. единиц – на 36,0% больше, чем годом раньше. Продолжала развиваться сеть банкоматов с расширенными функциями, позволяющих проводить безналичную оплату услуг связи, коммунальных платежей, погашение кредитов и прочее. Более 60% банкоматов и платёжных терминалов, 9 расположенных на территории области, настроены на оплату товаров и услуг (рис. 7). За год (с 1 апреля 2012 года по 1 апреля 2013 года) их число увеличилось на 24,3%. Среди регионов Дальневосточного федерального округа Амурская область по числу банкоматов и электронных терминалов, расположенных в организациях торговли и сервиса, по состоянию на 1 января 2013 года находилась на четвёртом месте. Бесспорным лидером в рейтинге кредитных организаций по количеству банкоматов и платёжных терминалов на территории области на 1 апреля 2013 года в очередной раз стало Благовещенское отделение «Сбербанка», у которого насчитывалось 534 устройства. При этом отделение продолжало наращивать значительный отрыв от конкурентов, увеличив за год количество банкоматов и платёжных терминалов на 40,9% или 155 устройств. Рисунок 7 Динамика инфраструктуры, предназначенной для осуществления операций с использованием платёжных карт, ед. Лидирующие позиции отделение «Сбербанка» занимало и по количеству банкоматов, осуществляющих операции по приёму наличных денежных средств с использованием и без использования платёжных карт (с функцией Cash-in). Их количество достигло 310 устройств, тогда как год назад их было 210 ед. Эквайринговая сеть отделения исчислялась 2682 электронными терминалами. Второе место не менее стабильно занимал «Азиатско-Тихоокеанский Банк», общее количество банкоматов которого к 1 апреля 2013 года увеличилось по сравнению с аналогичной датой прошлого года на 12,2% и достигло 55 устройств. По количеству банкоматов с функцией Cash-in банк также на втором месте (26 устройств). В то же время, несмотря на значительный рост числа банкоматов, посредством которых можно осуществлять платежи, обеспеченность ими населения оставалась достаточно низкой. На начало апреля 2013 года на тысячу жителей области приходился 10 всего один банкомат. На это же количество амурчан пришлось лишь 4 электронных терминала, установленных в организациях торговли и услуг. Информация о банкоматах и платёжных терминалах, представленная в Главное управление по состоянию на 1 апреля 2013 года «Азиатско-Тихоокеанским Банком» и «Восточным экспресс банком» в рамках отчёта формы 0409260 «Информация о банкоматах и платёжных терминалах кредитной организации, предназначенных для оказания платёжных услуг» свидетельствует об основной сосредоточенности инфраструктуры кредитных организаций, предназначенной для осуществления операций с использованием платёжных карт, в областном центре. Так, из общего количества банкоматов и платёжных терминалов (101), принадлежащих вышеназванным кредитным организациям, в г. Благовещенск расположено больше половины подобных устройств (57). На втором месте по количеству устройств - г. Свободный (9), на третьем – г. Белогорск (7). В городах Тында, Зея и Райчихинск установлено по 6 банкоматов и платёжных терминала. В других населённых пунктах области расположено незначительное количество подобных устройств (от одного до четырёх), в которых возможно осуществление расчётов с использованием платёжных карт. Проводить операции с использованием платёжных карт физическим лицам и корпоративным клиентам, хотя и в недостаточном количестве, но почти во всех районах области, позволяет структурная сеть только трёх кредитных организаций: Благовещенского отделения «Сбербанка», филиалов «Росбанка» и «Россельхозбанка». Постепенно, всё больше кредитных организаций приходит к пониманию того, что технологическая инфраструктура карточного бизнеса должна не только удовлетворять сегодняшние потребности, но и обладать достаточным запасом гибкости, чтобы в будущем обеспечить поддержку новых стандартов, правил и технологий платёжных систем. Инфраструктура Благовещенского отделения «Сбербанка» предоставляла держателям карточек возможность использовать банкоматы и платёжные терминалы в качестве «мини-офисов» банка. Помимо просмотра баланса по карте и получения справки по ней, а также приёма платежей за услуги операторов федеральной сотовой связи в устройствах самообслуживания отделения сегодня возможно осуществлять перевод денежных средств в адрес 350 получателей. Это гашение кредитов банка, оплата услуг связи, коммунальных и налоговых платежей, штрафов ГИБДД, госпошлины, перевод «с карты на карту». Реализована возможность считывания штрих-кода с предъявляемого документа, оплата платежей «пачкой» (при оплате услуг в платёжных терминалах набор 11 реквизитов осуществляется не отдельно по каждой квитанции, а по нескольким квитанциям сразу с выведением общей суммы на экране). Кроме того, на территории областного центра установлено 7 павильонов самообслуживания и 2 павильона в г. Свободный с круглосуточным режимом доступа и 9 круглосуточных зон самообслуживания. В банкоматах и платёжных терминалах «Азиатско-Тихоокеанского Банка» и филиала «Россельхозбанка» владельцы карт, кроме различных видов услуг, могут осуществлять перевод денежных средств «с карты на карту», в том числе с использованием карт, выпущенных сторонними эмитентами. Инфраструктура филиала «ТрансКредитБанка» насчитывала 11 интегрированных платёжных терминалов по продаже билетов в кассах крупных железнодорожных вокзалов Амурской области. Статьи, публикуемые в средствах массовой информации, свидетельствуют о том, что международные платёжные системы (далее МПС) также заинтересованы в развитии карточного бизнеса в кредитных организациях. Для них наиболее важным показателем является объём оборотов по картам в торговых сетях. МПС, как правило, несколько раз в год проводят для банков различные маркетинговые акции, направленные именно на увеличение оборотов по картам в торговых сетях. Информация о таких акциях размещается на сайтах МПС, участие в них для кредитных организаций практически всегда является бесплатным. Кредитные организации получают шанс повысить лояльность своих клиентов и, конечно же, увеличить обороты по своим картам. Также у них появляется возможность усилить или пролонгировать эффект от акции МПС, организовав свою собственную акцию, которая может начаться, например, сразу после окончания зонтичной кампании, инициированной МПС. Так, например, для привлечения клиентов и активизации покупок в торговосервисных точках держателями банковских карт Благовещенское отделение Сбербанка систематически проводит рекламные и бонусные акции, предусматривающие поощрение наиболее активных держателей карт, которые совершают расчёты в магазинах, предприятиях сферы услуг, на автозаправочных станциях. Филиалами «Связь-Банка» и «Россельхозбанка» реализуются дисконтные программы, в рамках которых держатели банковских карт могут воспользоваться скидками и специальными предложениями организаций-партнёров: магазинов, ресторанов, спортивных клубов, туристических и страховых компаний. Кроме того, в планах филиала «Россельхозбанка» - участие в различных акциях МПС. 12 Таким образом, результаты анализа регионального рынка платёжных карт за 1 квартал 2013 года позволили вновь констатировать тот факт, что наличные деньги попрежнему являлись основным платёжным средством при осуществлении розничных платежей. В то же время соотношение трансакций между снятием наличных в банкоматах и оплатой товаров и услуг с помощью карт за 1 квартал 2013 года улучшилось в сравнении с аналогичным периодом 2012 года. Данное обстоятельство является свидетельством того, что карточный рынок области демонстрирует явные позитивные изменения в поведении амурчан - пользователей банковскими продуктами, которые, имея возможность выбора, начинают больше внимания обращать на сервис, качество обслуживания, дополнительные услуги. Всё это стимулирует банки к совершенствованию бизнес-процессов и техническому развитию. Кредитные организации стараются уделять большое внимание инновационным технологиям и качественному сервису для того, чтобы карты были не просто платёжным инструментом, а многофункциональным продуктом, с помощью которого клиент может делать покупки, получать бонусы, оплачивать регулярные платежи, совершать переводы, управлять банковскими счетами. Главное управление Центрального банка Российской Федерации по Амурской области