Влияние инноваций и компьютеризации производства на виды

реклама

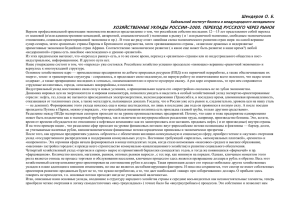

ВЛИЯНИЕ ИННОВАЦИЙ И КОМПЬЮТЕРИЗАЦИИ ПРОИЗВОДСТВА НА ВИДЫ ФИНАНСОВОГО КОНТРОЛЯ Т.М. Мезенцева, С.В. Варвашеня Негосударственное аккредитованное частное образовательное учреждение высшего профессионального образования «Современная гуманитарная академия» г. Москва, Россия Финансовый контроль исследует хозяйствование в различных его видах и формах на предмет его рационального ведения и соответствия законодательству и нормативно-правовым актам. Контроль может быть осуществлен в том или ином виде, в соответствии с той или иной формой. При классификации контроля по видам учитываются две группы (рис. 1): временная и информационная. КЛАССИФИКАЦИЯ КОНТРОЛЯ ПО ВИДАМ В ЗАВИСИМОСТИ ОТ ГРУПП Временная Предварительный контроль Текущий Последующий (оперативный) контроль контроль Информационная Документальный контроль Фактический контроль Рис. 1. Классификация контроля по видам в зависимости от групп Являясь функцией управления, контроль, в зависимости от времени проведения (временная группа), подразделяется на предварительный, текущий (оперативный) и последующий. 2 Предварительный контроль – контроль, осуществляемый до принятия управленческих решений и совершения хозяйственных операций. Его объектами могут быть внутрихозяйственные планы, проектно-сметная документация, документы на отпуск товарно-материальных ценностей и готовой продукции, на выдачу денежных средств, договоры и т.д. Цель предварительного контроля – предупредить незаконные действия должностных лиц; незаконные и экономически нецелесообразные хозяйственные операции; обеспечить экономное и эффективное расходование хозяйственных ресурсов; не допустить непроизводительных расходов. Предварительный контроль осуществляется на всех уровнях управления и проводится всеми субъектами контроля в пределах возложенных на них обязанностей и представленных прав при соблюдении действующего законодательства. Примером такого контроля на макроуровне является процесс составления и утверждения бюджетов всех уровней и бюджетов внебюджетных фондов на основе прогноза макроэко-номических показателей развития экономики страны. На микроуровне – это процесс разработки финансовых планов и смет, кредитных и кассовых заявок, финансовых разделов бизнес-планов, составление прогнозных балансов, договоров о совместной деятельности и т.д. В проведении внутрихозяйственного контроля особое место принадлежит работникам учетной службы и в особенности главному бухгалтеру. Главный бухгалтер осуществляет предварительный контроль путем визирования договоров и соглашений на получение и отпуск материальных ценностей, выполнение работ и оказание услуг, приказов об установлении работникам должностных окладов, надбавок к заработной плате и о премировании работников предприятия. Предварительный контроль со стороны учетных работников предотвращает непроизво-дительные расходы, незаконное и нерациональное расходование средств, неправильное оформле-ние документами хозяйственных операций. 3 Текущий (оперативный) контроль – контроль, осуществляемый в процессе совершения хозяйственных операций, денежных сделок. Его основная цель – предупреждение возможных злоупотреблений при получении и расходовании средств; он способствует соблюдению финансовой дисциплины и своевременности осуществления денежных расчетов, своевременно выявляет отрицательные отклонения в хозяйственной деятельности, которые в ходе осуществле-ния предварительного или последующего контроля могут быть не вскрыты либо не вовлечены в дело, и на основе этого может изыскать внутрихозяйственные резервы дальнейшего роста эффек-тивности производства. В связи с этим текущему контролю должно быть уделено особое внимание со стороны работников предприятий (объединений) и фирм, непосредственно заинтере-сованных в улучшении результатов их финансовохозяйственной деятельности. Текущий (оперативный) контроль осуществляется путем анализа показателей оперативной отчетности, проведения тематических проверок как вышестоящими организациями, так и специалистами самих предприятий (объединений), организаций и фирм. Особенно эффективно сочетание текущего контроля с предварительным, что имеет важное значение в предупреждении непроизводительных расходов, в своевременном пресечении возможных хищений и потерь материальных ресурсов и денежных средств. Последующий контроль – контроль, проводимый после совершения хозяйственных операций на основе данных, зафиксированных в первичных документах, регистрах бухгалтерского учета и в бухгалтерской отчетности. Цель такого контроля – проверить целесообразность и законность хозяйственных операций за определенный период, выявить недостатки в работе, нарушения или злоупотребления, если они были допущены. Он предназначен для оценки результатов финансовой деятельности экономических субъектов, эффективности осуществления предложенной финансовой стратегии, сравнения фактических финансовых издержек с прогнозируемыми и 4 т.д., помогает вскрыть и мобилизовать резервы для дальнейшего улучшения всех производственных и экономических показателей. Формой последующего контроля является анализ и ревизия производственной и финансово-хозяйственной деятельности предприятий, которую проводит их вышестоящая организация. Ревизия дает всестороннюю оценку производственной и финансово-хозяйственной деятельности предприятия (объединения), эффективности использования производственного потенциала, обеспечения сохранности хозяйственных ресурсов, использования внутренних резервов, повы-шения эффективности производства и совершенствования хозяйствования. Формой последующего контроля является внешний аудит (аудит по закону), объект которого – баланс и финансовая отчетность, а цель – установление достоверности финансовой отчетности и показателей баланса, а также соответствия организации бухгалтерского учета установленным стандартам и нормативным положениям по его ведению. Наиболее высокая действенность и эффективность контроля достигается путем последовательного сочетания предварительного, текущего (оперативного) и последующего контроля. В зависимости от источников информации (информационная группа), используемой при выполнении контрольных функций, хозяйственный контроль подразделяется на документальный и фактический. Документальный контроль – контроль, заключающийся в установлении достоверности и законности хозяйственных операций по данным первичной документации, учетных регистров и отчетности, в которых они нашли отражение. Фактический контроль – контроль, заключающийся в том, что количественное и качественное состояние проверяемого объекта устанавливается на основании обследования, осмотра, пересчета, взвешивания, лабораторного анализа и других способов проверки фактического состояния 5 объектов. К объектам такого контроля относятся: наличные деньги в кассе, основные средства, материальные ценности, готовая продукция, незавершенное производство, выполненные работы и др. Документальный и фактический контроль тесно взаимосвязаны, так как только их совместное проведение позволяет установить действительное состояние объекта проверки. Рассмотренные виды финансового контроля соответствуют действующему законодательству, однако в современном мире уже нельзя обойтись только действующими видами. Изменения технологии производства под влиянием глобального контроля инновационного (хозяйственный процесса, учет); ее меняют информационную содержание и базу инструменты ее формирования. Все большая компьютеризация хозяйственного учета не может не влиять на организацию финансового контроля. С одной стороны, при большей автоматизации технологического процесса нет необходимости в учете, а значит и в контроле, всех тех частей производственного процесса, которые необходимо учитывать и контролировать при меньшей автоматизации технологического процесса. С другой стороны, компьютеризация хозяйственного учета дает возможность формировать информационную базу как оперативного, так и бухгалтерского и статистического учета с максимальной аналитикой, а значит и точностью. Максимальная аналитика позволяет учесть абсолютно все, а значит, неучтенных отклонений при этом быть не может. Такой подход позволяет организовать действенный финансовый контроль производственного процесса всех его форм и видов. Современные технические средства позволяют работать с информационной базой как оперативного, так и бухгалтерского и статистического учета в электронном виде с использованием максимального количества моделей и механизмов финансового анализа. Однако на наш взгляд, и при использовании самых современных видов, методов и способов финансового контроля, следует в его основе не пренебрегать требованием, предъявляемым к документальному контролю, заключающемуся в установлении достоверности и законности 6 хозяйственных операций по данным первичной документации, в которых они нашли отражение. А вот учетные регистры и отчетность, очевидно уже пора использовать в финансовом контроле, сформированные в электронном виде. Таким образом, рождается новый, «Электронный» вид финансового контроля.