Лекции по теме 17 File

реклама

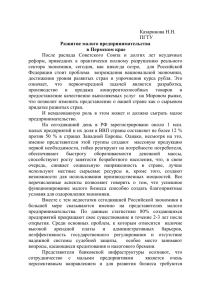

Контент по дисциплине бухгалтерскому учету» «Лабораторный практикум по Тема 17. Особенности учета на малых предприятиях Цель и задачи Цель: рассмотреть взаимосвязь между бухгалтерским учетом и системой налогообложения малых предприятий. Задачи: изучение положений законодательных и нормативных актов, определяющих правила организации и ведения бухгалтерского учета у субъектов малого предпринимательства. рассмотреть расчет суммы вмененного дохода и налога на вмененный доход, а также формирование книги учета доходов и расходов, расчет налога на доходы. рассмотреть порядок формирования учетных регистров и отчетности малого предприятия Оглавление: 17.1. Реализация положений законодательных и нормативных актов, определяющих правила организации и ведения бухгалтерского учета у субъектов малого предпринимательства. 17.2. Порядок расчета суммы вмененного дохода и налога на вмененный доход, а также формирование книги учета доходов и расходов, расчет налога на доходы. 17.3. Порядок формирования учетных регистров и отчетности малого предприятия. Контент 17.1. Реализация положений законодательных и нормативных актов, определяющих правила организации и ведения бухгалтерского учета у субъектов малого предпринимательства Небольшие предприятия обеспечивают рабочими местами значительную часть населения нашей страны и гораздо быстрее крупных реагируют на любые изменения экономической ситуации. С 1 января 2008 г. вступил в силу новый Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (далее - Закон № 209-ФЗ). Федеральный закон от 14.06.1995 № 88-ФЗ (далее - Закон № 88ФЗ) с нового года утратил силу. Закон № 209-ФЗ установил новые критерии отнесения хозяйствующих субъектов к субъектам малого предпринимательства. 1 Также этим Законом введены понятия среднего предпринимательства и микропредприятия. Статьей 7 Закона № 209-ФЗ в целях реализации государственной политики нормативно-правовыми актами РФ предусматриваются следующие меры: 1) специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий; 2) упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности; 3) упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности; 4) льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество; 5) особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд; 6) меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора); 7) меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства; 8) меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства; 9) иные направленные на обеспечение реализации целей и принципов Федерального закона № 209-ФЗ меры. Для того чтобы получить поддержку в виде перечисленных выше льгот, нужно выполнить ряд условий, предъявляемых Законом № 209ФЗ к субъектам малого и среднего предпринимательства. Критерии отнесения предприятий к субъектам малого и среднего предпринимательства: 2 Хозяйствующие субъекты, которые относятся к малому и среднему бизнесу – это внесенные в Единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (кроме государственных и муниципальных унитарных предприятий), а также индивидуальные предприниматели и крестьянские (фермерские) хозяйства (часть 1 статьи 4 Закона № 209ФЗ). Для юридических лиц, установлен отдельный критерий отнесения к малому и среднему бизнесу – суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25 % (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов). А также доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов; В зависимости от численности работников выделяются три категории хозяйствующих субъектов. Для среднего предприятия средняя численность работников за предшествующий календарный год составляет от 101 до 250 человек включительно, для малого предприятия - от 16 до 100 человек, для микропредприятия - до 15 человек включительно (пункт 2 части 1 статьи 4 Закона № 209-ФЗ). В Законе № 209-ФЗ предусмотрен также критерий предельного значения выручки от реализации товаров (работ, услуг) без учета НДС или балансовой стоимости активов для каждой категории субъектов малого и среднего бизнеса, устанавливаемые Правительством РФ (пункт 3 части 1 статьи 4 Закона № 209-ФЗ). Категория субъекта хозяйственной деятельности определяется по наибольшему показателю. Например, если по средней численности работников организация соответствует среднему предприятию, а по размеру выручки - малому, категория будет установлена по численности работников. Величина критериев определяется ежегодно по данным предшествующего календарного года. Исключением являются вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели, которые могут быть отнесены к 3 субъектам малого или среднего предпринимательства в году начала деятельности на основании показателей, рассчитанных со дня государственной регистрации. Категория субъектов малого и среднего бизнеса может измениться, если предельные значения критериев будут выше или ниже установленных в течение двух календарных лет подряд. Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год должна определяться с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия. Выручка от реализации товаров (работ, услуг) за календарный год исчисляется в порядке, установленном статьей 249 Налогового кодекса РФ (далее – НК РФ). Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учете. В целях упрощения работы для малых предприятий Министерством финансов РФ разработаны Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (Приказ Минфина России от 21.12.1998 № 64н), верные в части не противоречащей действующему законодательству. Согласно Типовым рекомендациям в учетной политике малого предприятия, утвержденной приказом или распоряжением лица, ответственного за ведение бухгалтерского учета, должны быть отражены рабочий План счетов, формы первичной учетной документации, разработанные предприятием с учетом особенностей финансово-хозяйственной деятельности и предъявляемых к оформлению документации требований, порядок документооборота и технология обработки первичной документации, порядок проведения инвентаризации и способы оценки имущества, порядок контроля за хозяйственными операциями, правильностью и достоверностью их отражения. В Типовых рекомендациях приведен примерный план счетов, рекомендуемый малым предприятиям для ведения бухгалтерского учета. 4 17.2. Порядок расчета суммы вмененного дохода и налога на вмененный доход, а также формирование книги учета доходов и расходов, расчет налога на доходы Законодательной базой по единому налогу на вмененный доход (далее – ЕНВД) на федеральном уровне является гл.26.3 НК РФ, а на уровне субъекта РФ – разработанные на основе названного документа законы местных органов власти. Нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации определяются: сферы предпринимательской деятельности в пределах перечня, установленного федеральным законом; порядок введения единого налога на территории субъекта РФ; значение корректирующего коэффициента базовой доходности, учитывающего ассортимент товаров, сезонность, время работы, величину дохода и иные особенности. ЕНВД является обязательным для малых предприятий и индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в перечисленных в законодательных актах сферах. Уплата единого налога предусматривает замену уплаты налога на прибыль организаций, налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ), налога на имущество организаций и взносов во внебюджетные фонды. Организации уплачивают страховые взносы на обязательное пенсионное страхование. При применении ЕНВД объектом налогообложения является вмененный доход на очередной календарный месяц. Под вмененным доходом понимается потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода и используемый для расчета величины единого налога по установленной ставке. Налоговая база по единому налогу рассчитывается как произведение базовой доходности (условной месячной доходности в стоимостном выражении на единицу физического показателя) и величины вмененного дохода (физического показателя, характеризующего данный вид деятельности). Физические показатели и соответствующая базовая доходность (в рублях) в зависимости от вида деятельности установлены гл.26.3 НК РФ. Например, при оказании бытовых услуг в качестве физического показателя выступает число работников, а базовая доходность (включая индивидуального предпринимателя) на одного работника (единицу физического показателя) – 5 000 руб. в месяц. Базовая доходность корректируется (умножается) на коэффициенты К1, К2 и К3, зависящие соответственно от кадастровой стоимости земли по 5 месту осуществления деятельности; ассортимента товаров, сезонности, времени работы и др.; индекса изменения потребительских цен. Рассчитанная сумма налоговой базы умножается на ставку единого налога – 15 % и перечисляется по итогам налогового периода не позднее 25-го числа следующего месяца. Применение упрощенной системы налогообложения, учета и отчетности предусматривает замену уплаты налога на прибыль организаций, налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ), налога на имущество организаций и взносов во внебюджетные фонды. Организации уплачивают страховые взносы на обязательное пенсионное страхование. Объектом обложения единым налогом в упрощенной системе налогообложения устанавливаются доходы, полученные за отчетный период (квартал), или доходы, уменьшенные на величину регламентированных расходов за отчетный период. Выбор объекта налогообложения осуществляется единовременно самим налогоплательщиком за весь период применения УСН. В случае изменения избранного объекта налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, в котором впервые применена УСН. В настоящее время в малых предприятиях используется Книга учета доходов и расходов организаций, применяющих упрощенную систему налогообложения. Эта Книга предусматривает налоговый аспект формируемых данных с точки зрения возможной проверки правильности расчета налогообложения. Рассмотрим последовательность отражения фактов хозяйственной жизни в Книге доходов и расходов. № п/п 1 2 3 Книга доходов и расходов Дата и номер Содержание Доходы первичного операции документа Платежное Зачислена на поручение расчетный счет 10 000 руб. №500 от 05.01 оплата за продукцию РКО №1 от Выплачена 05.01, заработная платежная плата за декабрь ведомость №1 от 05.01 Счет № 26 от Перечислена с 01.01, расчетного счета Расходы 16 000 руб. 18 000 руб. 6 4 платежное поручение №5 от 10.01 Платежное поручение №40 от 25.01 арендная плата Зачислена на расчетный счет оплата за продукцию Итого за I квартал 12 000 руб. 22 000 руб. 34 000 руб. Таким образом, налоговая база за январь составит в зависимости от выбранного объекта налогообложения: а) доходов – 22 000 руб.х 6% = 1320 руб.; б) доходов за вычетом расходов 22 000 руб. – 34 000 руб., 22 000 руб.х1% = 2 200 руб. (1% - ставка устанавливаемого минимального налога. 17.3. Порядок формирования учетных регистров и отчетности малого предприятия В соответствии с Типовыми рекомендациями собственники малого предприятия могут самостоятельно выбирать форму счетоводства. В случае, если руководство малого предприятия использует упрощенную форму, речь идет о выборе одного из двух способов учета: без использования и с использованием регистров бухгалтерского учета. В первом случае учет всех операций ведется путем их регистрации только в Книге учета фактов хозяйственной жизни по форме (далее – Книга учета). Помимо Книги учета малое предприятие должно вести ведомость учета заработной платы; во втором случае предусмотрены учетные регистры для учета имущества, затрат, денежных средств и расчетов. Формы данных регистров разработаны таким образом, чтобы на их основе можно было составить бухгалтерскую отчетность. Субъекты малого предпринимательства не обязаны проходить аудиторскую проверку. Кроме того, они имеют право не предоставлять в составе годовой бухгалтерской отчетности формы № 3,4,5 и пояснительную записку. По итогам хозяйственной деятельности за отчетный период (квартал) субъекты УСН представляют в налоговый орган в срок до 25-го числа месяца следующего за отчетным периодом, расчет подлежащего уплате единого налога, а также выписку из Книги доходов и расходов (по состоянию на последний рабочий день отчетного периода) с указанием налоговой базы за отчетный период. По итогам налогового периода (календарного года) организации обязаны представить в налоговые органы отчетность не позднее 31 7 марта, а индивидуальные предприниматели – не позднее 30 апреля года, следующего за отчетным. 4. Выводы: 1. Хозяйствующие субъекты, которые относятся к малому и среднему бизнесу – это внесенные в Единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (кроме государственных и муниципальных унитарных предприятий), а также индивидуальные предприниматели и крестьянские (фермерские) хозяйства (часть 1 статьи 4 Закона № 209ФЗ). 2. ЕНВД является обязательным для малых предприятий и индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в перечисленных в законодательных актах сферах. Объектом обложения единым налогом в упрощенной системе налогообложения устанавливаются доходы, полученные за отчетный период (квартал), или доходы, уменьшенные на величину регламентированных расходов за отчетный период. Выбор объекта налогообложения осуществляется единовременно самим налогоплательщиком за весь период применения УСН. 3. В соответствии с Типовыми рекомендациями собственники малого предприятия могут самостоятельно выбирать форму счетоводства. 5. Вопросы для самопроверки: 1. Перечислите документальное содержание отчетности в зависимости от применяемого режима налогообложения. 2. Имеет ли право налогоплательщик, применяющий УСН, изменить объект налогообложения по своему желанию? 3. В каком порядке осуществляется переход на уплату ЕНВД (в добровольном или обязательном)? 4. В каких случаях субъекты малого предпринимательства обязаны вести Книгу учета доходов и расходов? 5. Каковы основные отличительные особенности налогового и финансового учета в рамках субъектов малого предпринимательства? 6. Приведите перечень налогов, подлежащих обязательной уплате при применении УСН. 7. Приведите перечень налогов, подлежащих обязательной уплате при применении ЕНВД. 8. Перечислите состав финансовой отчетности в зависимости 8 от применяемой системы учета. 9. Каков принцип отражения учета доходов и расходов при традиционной и упрощенной системе налогообложения? 10. Имеют ли право законодательные органы субъекта РФ расширять или сокращать перечень видов деятельности для ЕНВД? 6. Библиография: 1. Гражданский кодекс Российской Федерации (Ч.I – принят ГД ФС РФ 30.11.1994г. в ред. Федерального закона от 09.02.2009 г. №7-ФЗ; Ч.II – принят ГД ФС РФ 22.12.1995г. в ред. Федерального закона от 30.12.2008 г. №308-ФЗ). 2. Налоговый кодекс Российской Федерации (Ч.I – принят ГД ФС РФ 16.07.1998г. в ред. Федерального закона от 26.11.2008 г. №224-ФЗ; Ч.II – принят ГД ФС РФ 19.07.2000г. в ред. Федерального закона от 30.12.2008 г. №323-ФЗ). 3. Закон РФ «О бухгалтерском учете» от 21.11.1996г. № 129-ФЗ (ред. от 30.11.2006г.). 4. Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»; 5. Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (Приказ Минфина России от 21.12.1998 № 64н). 6. Бухгалтерский учет. Учебное пособие под редакцией Я.В. Соколова. – М.: Проспект, 2007. – 771с. 9