Темы курса

advertisement

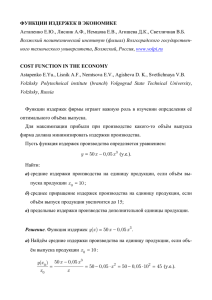

МЕ 0704 Менеджмент фирмы 1. Описание курса Firmas menedžments Firma Management Менеджмент фирмы 1. 2. 3. 4. 5. 6. 7. Группа курса Кредитные пункти Автор курса Форма проверки Предварительны е условия А 2 Аннотация Цели курса и задания: вооружить студентов знаниями о менеджменте организации как науке и искусстве управления: - дать теоретические знания о структуре управления организацией, о принципах формирования организационных структур, органов управления организацией; - дать знания об экономическом механизме управления организацией, о принципах и функциях внутрифирменного управления - научить основным подходам и методам подготовки принятия и оптимизации управленческих решений; - дать знания о производственном менеджменте как системе взаимосвязанных элементов, характеризующих производство, его организацию, управление стратегией, программой, производством в оперативном режиме, качеством выпускаемой продукции, ценообразованием, расходами. Навыки и требования: студент должен: - иметь целостное представление о предприятии как объекте управления; - знать пути повышения эффективности работы предприятия; - знать подходы и методы принятия грамотных управленческих решений должен уметь: - выявлять основные проблемы в управленческих процессах организации и их решать; - управлять эффективностью производства и функционирования организацией в целом. Код курса Доцент Любовь Бабич, Mg.sc.oec Экзамен Знание теории управления, психологии управления, основ права, маркетинга МЕ 0704 8. Содержание курса 1. 2. 3. 4. 5. Предприятие и его организационная структура управления. Коммуникации в современной организации. Экономический механизм управления организацией. Управленческие процессы в организации. Экономическая эффективность управления производством и организацией в целом. 9. Требования к слушателям Для получения кредитных пунктов необходимо: Посещение лекций и активное участие в семинарах – 20% Выполнение тренировочных тестов и тренировочных задач – 20% Написание контрольной работы – 10% Выполнение практической расчетной работы – 20% Экзамен – 30% 10. Литература Основная литература: Виханский О.С., Наумов А.И. Менеджмент: Учебник. – М.: Экономистъ, 2004.-280с. Герчикова И.Н. Менеджмент: Учебник для ВУЗов.- М.: ЮНИТИ, 2006,-511с. Дафт Р. Менеджмент: Учебник. – СПб.: Питер, 2006.-84с. Р.Джей, Р.Темплар. Энциклопедия менеджера. Алгоритмы эффективной работы. Пер. с англ. – М.: Альпина Бизнес Букс, 2004.-678с. П.Ф.Друкер. Энциклопедия менеджмента. Пер. с англ. – М.: изд. дом Вилльямс, 2004.-432с. Кнорринг В.И, Теория, практика и искусство управления: Учебник для ВУЗов. – М.: Норма, 2004.-544с. Лукичева Л.И.Управление организацией / Учебное пособие. – М.: Омега-Л, 2006.-360с. Мескан М.Х., Альберт М. Основы менеджмента. Пер. с англ. – М.: Дело, 2004.-720с. Новицкий Н.И, Пашуто В.П. Организация, планирование и управление производством: Учебно-методическое пособие.– М.: Финансы и статистика, 2007.-576с. Е.Р.Орлова. Бизнес-план. Методика составления и анализ типовых ошибок. – М.: Омега-Л, 2007.-160с. Пейли Н. Успешный бизнес-план от стратегических целей к плану действий на один год. – М.: Эксмо, 2007.-416с. Производственный менеджмент: Учебник / Под ред. В.А.Козловского. – М.: ИНФРА-М, 2005.–574с. Резник С.Д., Игошина И.А., Резник В.С. Введение в специальность менеджмент организации / Учебное пособие – М.: Логос, 2005.-319с. Дополнительная литература: Вершигора Е.Е, Менеджмент / Учебное пособие. 2-е издание.– М.: Инфра-М, 2002.-283с. Джон В. Ноюстром, Кейт Дэвис. Организационное поведение. Поведение человека на рабочем месте. – СПб., Москва-Харьков-Минск.: Питер, 2000.448с. П.В.Забелин, П.В,Нестеров, В.Г.Федцов. Предпринимательский менеджмент. М.: ПРИОР, 1999.-223с. А.К.Казанцев, В.И.Подлесных, Л.С.Серова. Практический менеджмент / Учебное пособие. – М.: Инфра – М., 1998.-368с. Л.И.Лукичева. Управление организацией. – М.: Омега-Л, 2007. Основы управления предприятием. Модели и методы управления в условиях неопределенности. В 3 книгах. Книга 2. Под ред. Г.И. Андреева, В.А.Тихомирова – М.: Финансы и статистика. 2006. Румянцева С.А. Менеджмент организации. – М.: КноРУс, 2003. Управление предприятием. Конспект лекций. – М.: Феникс, 2005.-224с Управление организацией: Учебник. – М.: Инфра-М, 2007. Управление организацией: Энциклопедический словарь – М.: Инфра-М, 2001. Фатхутдинов Р.А. Производственный менеджмент. – М.: Питер, 2004.– 496с. Чейз Р. Операционный и производственный менеджмент. – М.: Изд.дом Вильямс, 2005.-704с. Hollett V. Business objectives / Vicki Hollett. - 8th ed. - Oxford : Oxford University Press, 2002.-191p. Smith H. Business process management : the third wave / Howard Smith, Peter Fingar. - Tampa, Florida : Meghan-Kiffer Press, 2003.-292p. Вершигора Е.Е, Менеджмент / Учебное пособие. 2-е издание.– М.: Инфра-М, 2002.-283с. Wallwork A. Business Vision / Adrian Wallwork. - Oxford : Oxford University Press, 2002.-158p. Wallwork A. Business Vision / Adrian Wallwork. - Oxford : Oxford University Press, 2002.-158p. Источники Интернета: http://www.aup.ru/books/i002.htm 2. Методический план № 1. 2. 3. Темы курса Предприятие и его организационная структура управления. Коммуникации в современной организации. Экономический механизм управления организацией. Ссылки 1.Л.А.Бабич. Опорный конспект. 2.Вершигора Е.Е, Менеджмент / Учебное пособие. 2-е издание.– М.: Инфра-М, 2002.-283с. (91-112). 3.Производственный менеджмент: Учебник/Под ред.В.А.Козловского. – М.: ИНФРА-М, 2005.-574с. (12-25). 4.П.Ф.Друкер. Энциклопедия менеджмента. Пер. с англ. – М.: изд. дом Вилльямс, 2004.-432с. 5.Мескан М.Х., Альберт М. Основы менеджмента. Пер. с англ. – М.: Дело, 2004.-720с. 1.Л.А.Бабич. Опорный конспект. 2.Вершигора Е.Е, Менеджмент / Учебное пособие. 2-е издание.– М.: Инфра-М, 2002.-283с. (167-182). 3.П.Ф.Друкер. Энциклопедия менеджмента. Пер. с англ. – М.: изд. дом Вилльямс, 2004.-432с. 4.Мескан М.Х., Альберт М. Основы менеджмента. Пер. с англ. – М.: Дело, 2004.-720с. 1.Л.А.Бабич. Опорный конспект. 2.Вершигора Е.Е, Менеджмент / Учебное пособие. 2-е издание.– М.: Инфра-М, 2002.-283с. (113-151,163-166,183-260). 3.П.Ф.Друкер. Энциклопедия менеджмента. Пер. с англ. – М.: изд. дом Вилльямс, 2004.-432с. 4.Мескан М.Х., Альберт М. Основы менеджмента. Пер. с англ. – М.: Дело, 2004.-720с 4. Управленческие процессы в организации. 5. Экономическая эффективность управления производством и организацией в целом. 1.Л.А.Бабич. Опорный конспект. 2.Вершигора Е.Е, Менеджмент / Учебное пособие. 2-е издание.– М.: Инфра-М, 2002.-283с. (68-90). 3.Производственный менеджмент: Учебник/Под ред.В.А.Козловского. – М.: ИНФРА-М, 2005.-574с. (34-486). 4.П.Ф.Друкер. Энциклопедия менеджмента. Пер. с англ. – М.: изд. дом Вилльямс, 2004.-432с. 5.Мескан М.Х., Альберт М. Основы менеджмента. Пер. с англ. – М.: Дело, 2004.-720с 1.Л.А.Бабич. Опорный конспект. 2.Вершигора Е.Е, Менеджмент / Учебное пособие. 2-е издание.– М.: Инфра-М, 2002.-283с. (261-276). 3.П.Ф.Друкер. Энциклопедия менеджмента. Пер. с англ. – М.: изд. дом Вилльямс, 2004.-432с. 4.Мескан М.Х., Альберт М. Основы менеджмента. Пер. с англ. – М.: Дело, 2004.-720с. 3. Методические указания по изучению курса 1. Учебный материал можно осваивать по опорному конспекту лекций согласно содержанию курса (размещён на сайте института). 2. Работа с тренировочными тестами и тренировочными задачами по темам курса – по желанию студентов (размещены на сайте института). 3. Выполнить контрольную работу по теме 2 «Коммуникации в современной организации». 4. Выполнить расчетную работу по темам: «Управленческие процессы на предприятии» и «Экономическая эффективность управления производством и организацией в целом». 5. Ответить на вопросы теоретического минимума. 6. Заключительная аттестация: экзамен. 4. Задания, обязательные для выполнения 1. Выполнить контрольную работу по теме 2 «Коммуникации в современной организации». 1. Определите тип общения руководителя с подчиненными, если они обладают следующими характеристиками: - не могут выполнить работу и не хотят брать на себя ответственность; - хотят взять на себя ответственность, но не в состоянии выполнить работу; - могут выполнить работу, но не хотят; - могут и хотят выполнить работу. 2. Обоснуйте Ваши действия по отношению к названным подчиненным. 2. Выполнить расчетную работу по темам: «Управленческие процессы на предприятии» и «Экономическая эффективность управления производством и организацией в целом». Цель задания: Получить практические навыки в формировании ассортимента продукции с целью увеличения эффективности производства. Получить практические навыки в управлении издержками производства. Задача 1. Исходные данные: Экономические и финансовые показатели работы производственного цеха . Таблица 1. Показатель, тыс.у.д.ед. Продукт Выручка Переменные издержки Товар 1 Товар 2 Товар 3 8000 2400 9000 4500 12000 11600 Постоянные издержки в целом по предприятию составляют 6400. Содержание задания: С целью увеличения объема производства определить приоритетные позиции по различным видам товаров, выпускаемых и реализуемых производственным цехом. Задача 2. Исходные данные: Экономические и финансовые показатели работы предприятия. Таблица 2. Показатель Выручка Переменные издержки Группа I Продукт А 6000 4200 Группа II Продукт Б 6500 3700 Продукт В 8000 5300 Продукт Г 10000 8100 Постоянные издержки, отнесенные к продукту Постоянные издержки, отнесенные к группе продуктов 700 890 2420 2070 1050 760 Постоянные издержки предприятия 740 Содержание задания: Определить результат деятельности предприятия. Методические указания по выполнению задания. Методические указания по выполнению задачи 1, 2. В условиях массовой неплатежеспособности, угрозе банкротства необходимо научиться управлять издержками по каждому продукту, по группам продуктов, по каждому региону сбыта. При этом целесообразно постоянно иметь ответы на следующие приоритетные вопросы: - как высоки издержки, непосредственно включенные в каждый продукт, в группу продукции? - В чем состоит анализ безубыточности продукции? - В какой зависимости находятся издержки от изменения объема производства? При решении задания выбор приоритетного товара с целью увеличить объем производства осуществляется на основе ранжирования. В свою очередь ранжирование проводится на основе сумм покрытия издержек. К продукции непосредственно относятся переменные издержки (в некоторых расчетах – часть постоянных издержек). Под постоянными издержками понимают такие издержки, абсолютная сумма которых в данный период времени не зависит непосредственно от объемов и структуры производства, а также реализации продукции. В общих случаях постоянные издержки не зависят от объема реализации продукции. Сам факт их постоянства свидетельствует о том, что удельные расходы постоянных издержек, либо средний размер постоянных издержек на товар имеет четкую тенденцию к снижению. Аналогичную тенденцию имеют и постоянные издержки в расчете на единицу стоимости продукции. При росте объемов производства доля постоянных издержек в стоимости продукции имеет тенденцию к снижению. Переменные или прямые издержки (Direct Costs) причисляются к носителю издержек (продукту). К прямым издержкам относятся те издержки, которые прямо пропорциональны, но связаны с количеством произведенной продукции (сырье, материалы, топливо, энергия, и др.) Валовые издержки представляют собой сумму постоянных и переменных издержек. Предельные издержки представляют собой среднюю величину издержек прироста или издержек сокращения на единицу продукции, возникших вследствие изменения обьемов производства и реализации продукции. Общие постоянные издержки (Expenses) причисляются не к конкретному продукту, а учитываются по месту возникновения. В Европейских странах существует специальная классификация издержек по видам воздействующих производственных факторов: - материальные издержки; - издержки на персонал; - калькуляционные издержки; - издержки на оплату услуг сторонним организациям. Для системы управления издержками необходимо все затраты подразделять на постоянные и переменные издержки. Это является обязательным условием для расчета покрытия издержек. Постоянные расходы должны покрываться разницей между выручкой и так называемым покрытием издержек. При учете суммы покрытия особое значение имеет выручка от реализации продукции. Покрытие издержек (или сумма покрытия) представляют собой разность между выручкой и переменными издержками. Метод покрытия издержек позволяет нивелировать ошибки, управлять каждым продуктом в отдельности, группами продуктов и безубыточностью производства. Другими словами, данный метод позволяет на качественно новом уровне вести производство (товарами) продуктами. Оценка продуктов происходит на основе их сумм покрытия. До тех пор, пока продукт достигает положительной суммы покрытия, он способствует покрытию постоянных затрат. Различают: одноступенчатый метод покрытия издержек; двухступенчатый метод покрытия издержек; многоступенчатый метод покрытия издержек. Одноступенчатый метод покрытия издержек позволяет ведение постоянного учета прибылей и убытков с разделением по группам продуктов. По величине суммы покрытия можно проводить ранжирование продуктов по их значимости (сумма покрытия). Суммы покрытия издержек дают ответ на вопросы: - Какой продукт приносит прибыль? - Какому продукту можно отдать предпочтение при увеличении производства? Ряд ранжирования, осуществленный по сумме покрытия в % от выручки дает ответ на первый вопрос. Этот ряд ранжирования показывает доходность каждого конкретного продукта. Однако, доходность не гарантирует успешную реализацию продукта. Ответ на второй вопрос дает ряд ранжирования, полученный по суммам покрытия в % от всего покрытия. Этот ряд ранжирования дает возможность снизить риск неудачного принятия решения. Это показатель, в котором учитывается и доходность каждого продукта и его роль в формировании общего денежного потока. Ряд ранжирования II позволяет определить приоритеты в изменении ассортиментной политики. Двухступенчатый учет суммы покрытия является более совершенным методом, т.к. он предоставляет всю необходимую информацию об издержках и о прибыли. Постоянные издержки делятся на специальные и общие. Двухступенчатый учет суммы покрытия получил достаточно широкое распространение в Европе. Общая схема расчета следующая: Сумма покрытия 1 равна Выручке за вычетом Переменных издержек. Сумма покрытия 2 равна Сумме покрытия 1 за вычетом Специальных постоянных издержек. Результат деятельности предприятия определяется как Сумма покрытия 2 за вычетом Общих постоянных издержек. Этот метод обеспечивает объективную информацию с рыночной ориентацией для принятия решения по вопросам цен, оборота, затрат, прибыли. Многоступенчатое покрытие издержек представляет собой разложение постоянных издержек. Распределение постоянных издержек на ступени носит неформальный характер. Распределение происходит исходя из стратегии эффективности производства и сбыта. В качестве первой ступени выделяют постоянные издержки по каждому изделию. Это те издержки, которые закреплены за конкретным изделием (амортизация оборудования, аренда помещения, постоянная часть заработной платы и пр.). Следующая ступень – постоянные издержки по группам изделий. Следующая ступень – постоянные издержки области (технологические, реализационные, рекламные, выставочные, по экспорту, и т.п.). И издержки, которые нельзя разделить на “ступени” – это постоянные издержки предприятия. - Задача 3. Исходные данные: Экономические и финансовые показатели работы производственного цеха (табл.1). Содержание задания: Для создавшейся ситуации определить точку безубыточности и принять грамотное управленческое решение. Методические указания по выполнению задачи 3. Анализ безубыточности призван решить главную задачу – обеспечить безубыточное функционирование фирмы. Очень важно иметь ответ на почти постоянно возникающий вопрос: Какую выручку необходимо получить от определенного объекта произвлодства и сбыта, чтобы покрыть издержки? Анализ безубыточности методологически основан на наличии зависимости между размером выручки, ценами на продукцию и издержками. Break even analyse существенно дополняет метод покрытия издержек. Точка безубыточности (break even point) – точка, где издержки равны выручке. Если выручка ниже этой точки – то продукция убыточна, если выше – продукция рентабельна. Управление точкой безубыточности предполагает управление ассортиментом продукции с целью снижения риска стать убыточным. Планирование производства целесообразно проводить с учетом возможного снижения уровня безубыточности по отношению к выручке. Точку безубыточности можно определить по формуле: Постоянные издержки ВЕР = х 100 Фактор суммы покрытия в % Задача 4. Цель занятия: Провести анализ создавшейся ситуации и определить, как изменится уровень эффективности производства при следующих исходных данных. Исходные данные: Себестоимость продукции снизилась в абсолютном выражении на 1300 тыс.усл.ден.ед. и составила 245480 тыс.усл.ден.ед., а объем реализации продукции снизился на 12 %, при этом цены на готовую продукцию выросли на 6,8 % Методические указания по выполнению задачи 4: Важнейшим инструментом управления сегодня является управление эффективностью производства. Однозначно определить реальный уровень эффективности возможно только при условии интегрального подхода к оценке. Получение интегральной, но в тоже время комплексной оценки возможно при осуществлении особой технологии оценки, основанной на аддитивном и мультипликативном принципах. Эффективность не только можно измерять, важно научиться управлять эффективностью производства и сбытом продукции. Под эффективностью производства понимают соотношение эффекта и затрат. Эффективность может быть рассчитана в виде двух отношений: Э1 = Э / З или Э2 = З / Э, где Э1 – прямой показатель эффективности; Э2 – обратный показатель эффективности; Э- экономический эффект; З – затраты, издержки. Под эффектом в разных странах понимаются: - выручка от реализации; - оборот; - доход; - прибыль; - другие показатели. Под затратами понимают: - бухгалтерские издержки (себестоимость); - технологические издержки; - полные издержки. Полные издержки наиболее объективно отражают затраты производства. Они широко используются в международной практике. Полные издержки поглощают бухгалтерские издержки и позволяют оптимально управлять эффективностью. Таким образом, эффективность производства (Э) можно рассчитать по следующим моделям: где 1. Э1 = В / БИ или Э2 = БИ / В. 2. Э1 = В / ПИ или Э2 = ПИ / В, В - выручка; БИ - бухгалтерские издержки; ПИ - полные издержки. При решении задачи необходимо иметь в виду, что прямой показатель эффективности не аналитичен. Под аналитичностью показателя следует понимать способность раскрыть процессы, происходящие внутри самого показателя, способность вскрыть причины изменения уровня показателя и способности управлять факторами, способными изменить уровень и динамику показателя. Таким образом, прямой показатель только лишь дает прямой и четкий ответ об уровне и динамике эффективности. Обратный показатель является высокоаналитичным. Аддитивные модели позволяют быстро, полно и объективно оценить не только уровень эффективности, но и определить факторы, которые влияют на изменение уровня эффективности. Однако аддитивные модели могут проанализировать влияние только явных факторов, которые включаются в модели. Вопросы управления неявными факторами могут быть решены на основе мультипликативных моделей. Аддитивные и мультипликативные модели могут взаимно дополнять друг друга. Соединение этих моделей позволяет создать комплексную систему анализа и управления эффективностью. 5. Вопросы теоретического минимума (Заполнить правую половину) Организационные структуры организации. Структура управления организацией. Типы организационных структур управления организацией. Элементы коммуникационного процесса. Этапы коммуникационного процесса. Виды коммуникаций в организации. Каналы коммуникаций. Коммуникации между организацией и элементами внешней среды. Коммуникационные барьеры. Современные информационные технологии. Принципы внутриорганизационного управления. 1. Функции внутриорганизационного управления. Подходы к принятию управленческих решений. Методы разработки вариантов управленческих решений. Методы выбора управленческих решений. Методы организации выполнения управленческих решений. Внутриорганизационные информационные решения. Техническая политика предприятия, управление ею. Управление ассортиментной политикой предприятия. Материально – техническое обеспечение предприятия. Сбытовая политика и управление ею. Управление ценовой политикой предприятия. Управление движением финансовых ресурсов и финансовыми отношениями. Управление человеческими ресурсами. Управление рисками. Управление основным и оборотным капиталом. Управление затратами на производство и реализацию продукции. Управление качеством продукции. Система управления производством. Производственные программы и задания. Управление работами по их выполнению. Управление эффективностью производства. 1. Оценка экономической эффективности управления производством и предприятием в целом. 6. Вопросы экзамена Экзамен проводится письменно – экзаменационный тест состоит из 30 - 40 вопросов. Пример экзаменационного теста Вариант Х 1. Признаки предприятия: А) производственно-техническое единство, организационно-административная самостоятельность, полная или частичная хозяйственная обособленность; Б) правовое положение, характер хозяйственной деятельности, характер собственности; В) объем выпускаемой продукции, стоимость основного капитала, численность работников. 2. Органический тип структуры управления наиболее эффективен в: А) крупных, сверхкрупных, средних организациях; Б) крупных и сверхкрупных организациях; В) мелких и средних организациях. 3. Основная цель коммуникаций: А) дают возможность с помощью управленческих решений воздействовать на подчиненных; Б) дает возможность охватить как саму организацию и ее элементы, так и ее внешнее окружение; В) обеспечить взаимопонимание людей, участвующих в информационном обмене. 4. Микробарьеры возникают на: А) межличностном уровне; Б) связаны с внешней средой, в которой осуществляются коммуникации; В) А, Б – верно. 5. Особенности рационального подхода к принятию решений: А) используются при решении относительно несложных проблем; не даёт хороших результатов, когда опыт менеджера небольшой; недостаточно полное представление о текущей ситуации; Б) используются при решении проблемной ситуации неоднозначно; является сложным процессом; обязательными элементами процесса является наличие поэтапного плана и методов решения; В) А, Б – серно. 6. Модификация функций управления деятельностью фирмы и методов их реализации происходит под воздействием: А) внутренних закономерностей их совершенствования под влиянием требований развития других функций; Б) внутренних закономерностей их совершенствования; В) функции управления деятельностью фирмы являются неизменными. 7. Что такое планирование? А) многофазовый, многозвенный процесс; Б) структура плана; В) план. 8. Какой показатель использования основных средств при управлении производством на малом предприятии более аналитичен? А) фондоотдача; Б) фондоёмкость. 9. Что не включают в состав оборотного капитала малого предприятия? А) долгосрочные кредиты и займы; Б) внеоборотные активы; В) доходы будущих периодов. 10. Какие затраты на производство подлежат рациональной минимизации при любых результатах производственно-хозяйственной деятельности? А) затраты на аренду помещений; Б) налоговые платежи; В) затраты на рекламу.