Совершенствование управления основным капиталом

реклама

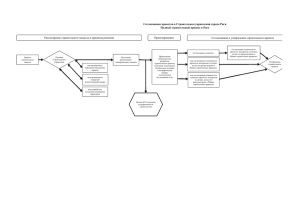

А. С. Батрутдинов ОАО «Магнитогорский металлургический комбинат», Челябинская область СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ ОСНОВНЫМ КАПИТАЛОМ СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ С ИСПОЛЬЗОВАНИЕМ МЕТОДОВ ОЦЕНКИ ЕГО СТОИМОСТИ Автором была поставлена и решена задача разработать методические рекомендации по управлению основным капиталом при реформировании крупных строительных предприятий на основе оценочных и информационных технологий, позволяющих ускорять расчеты, повышать их точность и достоверность. В ее рамках были сформулированы и решены следующие подзадачи: разработка метода формирования целей и задач управления основным капиталом строительного предприятия, в том числе на стадии его реорганизации (реструктуризации) с использованием SWOT-анализа; разработка методов защиты прав собственности на основной капитал строительного предприятия; разработка организационно-экономической системы управления стоимостью основного капитала строительного предприятия и программного обеспечения для ее реализации; разработка методов оценки финансовых последствий при проведении реорганизации строительного предприятия; разработка метода оценки эффективности лизинговых операций при необходимости использования строительными предприятиями дорогостоящих машин, механизмов и оборудования; разработка метода расчета стоимости функционального износа зданий строительного предприятия на примере ограждающих конструкций промышленных зданий строительных предприятий. С использованием SWOT-анализа были определены ключевые проблемы стратегического развития строительного предприятия (см. табл. 1). В данной работе предложены схемы (см. рис. 1), а также организационно-правовая и распорядительная документация для каждого варианта. Проанализирована эффективность работы каждой схемы при различных условиях работы строительного предприятия. Таблица 1 СТРАТЕГИЧЕСКИЕ ПРОБЛЕМЫ РАЗВИТИЯ ЗАО «ХХХ» НА 2004—2006 г.г. ПРОБЛЕМА 1. "ЗАКАЗЫ". Формирование долгосрочного «портфеля заказов» с гарантированным финансированием. Наработка собственных источников финансирования. 2. "УПРАВЛЕНИЯ СТОИМОСТЬЮ ОСНОВНОГО КАПИТАЛА". Модернизация и обновление основных фондов, развитие новых технологий и производств с учетом требований рынка. Управление стоимостью основного капитала. 3. "ФИНАНСЫ". Оптимизация налогообложения и управления оборотными средствами, минимизация размера заемных средств, сокращение непроизводительных расходов, в том числе в снабжении. 4. "МАРКЕТИНГ". Увеличение объемов и ритмичности заказов, расширение рынков строительных работ, сбыта продукции, поиск новых заказчиков, выход за пределы области, региона. 5. "КАДРЫ". Формирование резерва высокопрофессиональных кадров на всех уровнях (руководители высшего звена, руководители структурных подразделений, специалисты, рабочие основных профессий), «омоложение» коллектива, совершенствование системы мотивации на базе материальных и иных стимулов (в т. ч. развитие корпоративной культуры). Повышение заработной платы. 6. "КАЧЕСТВО". Подготовить и провести сертификацию производства, повысить качество продукции, обеспечить соответствие продукции (работ, услуг) требованиям международных стандартов, внедрить систему управление качеством на базе развития системы ИСО 9002. 7. "РЕОРГАНИЗАЦИЯ (РЕОРГАНИЗАЦИЯ)". Надежная защита прав собственности акционеров ЗАО «ХХХ». Предоставление самостоятельности структурным подразделениям. Создание фонда собственности. РЕЗУЛЬТАТ Стабильное обеспечение ЗАО «ХХХ» работой. Источник повышения заработной платы, реализации инвестиционных проектов. Снижение издержек производства. Расширение рынков сбыта. Повышение имиджа ЗАО «ХХХ» как надежного партнера. Сокращение затрат и снижение себестоимости продукции, работ (услуг). Повышение финансовой устойчивости ЗАО «ХХХ». Создание финансовых резервов. Увеличение выручки. Развитие долговременных хозяйственных связей. Укрепление стабильности ЗАО «ХХХ». Повышение производительности труда и качества выполняемых работ. Активизация творческого потенциала руководителей, специалистов и рабочих. Укрепление трудовой дисциплины. Повышение уровня организации управления. Повышение качества продукции и работ ЗАО «ХХХ». Расширение рынков сбыта. Продвижение на рынок новых продуктов. Повышение имиджа ЗАО «ХХХ» как производителя высококачественной продукции и строительных работ. Создание условий, при которых невозможен арест и отчуждение «ключевых позиций» основного капитала. Повышение финансовой устойчивости ЗАО «ХХХ». Сокращение затрат и снижение себестоимости продукции, работ (услуг). Повышение имиджа ЗАО «ХХХ». Лизинг в экономической теории и практике экономических и финансовых отношениях субъектов рынка рассматривают в качестве нового явления для российских строительных организаций. В настоящем исследовании сделана попытка создания компьютерной технологии оценки целесообразности лизинговых операций при необходимости использования дорогостоящих машин, механизмов и оборудования. Передача имущества по разделительному балансу ЗАО «СК» Конвертация акций ЗАО «Б» на акции ЗАО «СК» Передача имущества в аренду ЗАО «А» ((строительная компания) Оплата арендных ставок ЗАО «Фонд строительных ресурсов» (ЗАО «Б») ЗАО «Фонд строительных ресурсов (ЗАО «Б») Рис. 1 Схемы реорганизации строительного предприятия и взаимодействия структур после реорганизации Управление лизингом подобно управлению кибернетической моделью. Эффективность операции лизинга оценивают показателем доходности: чистым приведенным доходом NPV, показателем рентабельности PI и внутренней нормой доходности IRR. n CFt t t 1 (1 r ) NPV I PI I n CFt NPV t t 1 (1 IRR ) NPV (1) (2) -I=0, (3) где IRR имеет смысл нормы дисконта, при которой NPV = 0; ее находят при решении уравнения (3) численными методами; r — среднерыночная норма доходности; CF — поток лизинговых платежей; под символом I подразумевают инвестиции в их денежном выражении. Формально I является значением потока при t=0, где I — рыночная стоимость объекта лизинга. С учетом корректировок на налоговые льготы и налоговые выплаты выражения для NPV при лизинге можно записать как n NPVa I E t 1 Lt Lt T (1 r ) t для лизингополучателя и (4) n NPVl t 1 Lt Lt T At T Sn I для лизингодателя. t (1 r ) (1 r ) n (5) В этих уравнениях Lt — лизинговый платеж в t-том периоде, Е — платеж аванса, T — ставка налога на добавленную стоимость (НДС), Аt — амортизационные отчисления в периоде t, Sn — остаточная стоимость. В этих уравнениях I имеет смысл суммы банковского кредита для лизингодателя и стоимости предмета лизинга для лизингополучателя. Скорректированную норму (r*) приведения потока платежей вычисляют, исходя из теоремы ММ (третья теорема Модильяни—Миллера) по формуле: (6) r r (1 T ) Для проведения вычислений были разработаны компьютерные программы.