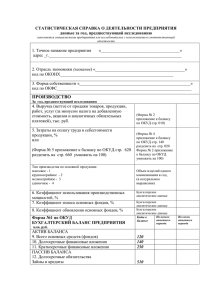

г) Особенности учета запасных частей к транспортным

реклама

Особенности учета запасных частей к транспортным")