ВОПРОСЫ ПО СУДЕБНОЙ БУХГАЛТЕРИИ ДЛЯ СТУДЕНТОВ ХП

advertisement

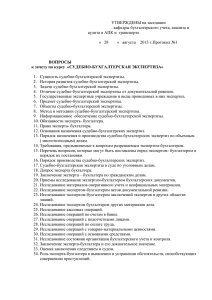

ВОПРОСЫ К ЗАЧЕТУ Использование в правоохранительной деятельности государственной системы экономического контроля 1. Государственный экономический контроль, его цели и задачи. 2. Совет по координации контрольной деятельности в Республике Беларусь, основные направления деятельности. 3. Комитет государственного контроля Республики Беларусь, основные направления деятельности. 4. Главное контрольно-ревизионное управление Министерства финансов Республики Беларусь, его функции. Министерство по налогам и сборам Республики Беларусь, основные направления деятельности. 5. Национальный банк Республики Беларусь. 6. Организация и виды и формы финансового контроля. 7. Система ведомственного контроля. Аудит, как форма независимого контроля. Документальная ревизия и аудиторская проверка 1. Понятие и виды документальной ревизии. 2. Плановая документальная ревизия. Отличия ревизии, проводимой по назначению правоохранительных органов, от документальной ревизии финансово-хозяйственной деятельности. 3. Порядок проведения ревизии. Разработка задания ревизору, Взаимодействие инициатора с ревизором. Промежуточный акт ревизии. 4. Понятие аудиторской деятельности, его правовая основа, цели. Виды аудиторских услуг. Основные процедуры аудиторской проверки. Методы сбора аудиторских доказательств. Использование материалов аудиторских проверок в правоохранительной деятельности. Налоговая проверка 1. Налоговая проверка как форма государственного финансового контроля. 2. Виды налоговых проверок. Порядок назначения и организации проведения налоговой проверки. 3. Порядок и сроки проведения документальной налоговой проверки. Оформление результатов налоговой проверки, акт документальной налоговой проверки. Сущность, задачи и функции судебно-бухгалтерской экспертизы 1. Общее понятие экспертизы. Судебно-бухгалтерская экспертиза как средство раскрытия правонарушений, базирующееся на методах бухгалтерского учета в следственной и судебной практике. 2. Общие и частные характеристики судебно-бухгалтерской экспертизы. 3. Задачи и функции СБЭ. 4.Общие и отличительные признаки судебно-бухгалтерской экспертизы и документальной ревизии. Предмет и метод судебно-бухгалтерской экспертизы Методы проверки бухгалтерских документов 1. Общая характеристика предмета и объектов судебно-бухгалтерской экспертизы. Условность деления объектов экспертизы на бухгалтерские документы и другие материалы гражданского или уголовного дела. 2. Характеристика метода судебно-бухгалтерской экспертизы как совокупности общих и частных приемов, используемых в процессе исследования бухгалтерских документов и других материалов дела. 3. Классификация документов по качественным признакам. 4. Требования, предъявляемые в бухгалтерском учете к доброкачественным документам. 5. Виды недоброкачественных документов. Бестоварные и безденежные документы. Подложные документы. Организация судебно-бухгалтерской экспертизы 1. Организационные формы судебно-бухгалтерской экспертизы в Республике Беларусь. 2. Планирование и организация работы эксперта-бухгалтера, сроки проведения экспертизы. 3. Должностные обязанности, права и ответственность экспертабухгалтера. Пределы компетенции эксперта-бухгалтера при использовании показаний свидетелей, обвиняемых, а также иных материалов дела. Информационное обеспечение и методические приемы судебнобухгалтерской экспертизы 1. Основные и вспомогательные информационные источники проведения судебно-бухгалтерской экспертизы и их классификационная характеристика Необходимость сплошной проверки исследования всех документов, предъявляемых эксперту следователем или судом. Рассмотрение нескольких экземпляров одного и того же документа в процессе экспертизы. Приемы исследования бухгалтерских документов. 2. Особенности исследования актов документальных ревизий, заключений экспертов-специалистов в других областях знаний. Необходимые условия исследования экспертом-бухгалтером показаний обвиняемых и свидетелей, протоколов осмотра документов и прочих материалов дела. Исследование основных финансово-хозяйственных операций. Определение размер причиненного вреда (материальный ущерб) и методика его определения 1. Методика исследования бухгалтерских документов, связанных с кассовыми, банковскими и расчетными операциями, с основными средствами и нематериальными активами, оборотными активами и производственными затратами, готовой продукцией, ее реализацией и финансовыми результатами субъекта хозяйствования. 2.Определение размер причиненного вреда (материальный ущерб) и методика его определения. 3.Методика учета и налогообложения операций купли-продажи части предприятий как имущественных комплексов: - Учет и налогообложения у продавца. - Учет и налогообложение у покупателя. 4.Методология и методика учета и налогообложения операций отчуждения долей в имуществе юридических лиц. Заключение судебно-бухгалтерской экспертизы и его реализация 1. Форма, структура и содержание заключения судебно-бухгалтерской экспертизы. Порядок представления заключения бухгалтерской экспертизы органу, назначившему ее проведение. 2. Требования судебной и следственной практики к составлению заключения экспертом-бухгалтером. Краткая характеристика содержания и приложений заключения эксперта. 3. Оценка заключения судебно-бухгалтерской экспертизы следователем или судом по признакам процессуального и научно-методического характера. Оценка заключения судебно-бухгалтерской экспертизы адвокатом на предварительном и заключительном этапах. 4. Обстоятельства, условия и процедура назначения, дополнительной или повторной судебно-бухгалтерской экспертизы. 5. Участие эксперта-бухгалтера в судебно-следственных действиях. 6. Акт о невозможности составить заключение по судебно-бухгалтерской экспертизы. Дорошкевич Н.М.