Организация - Высшая школа экономики

реклама

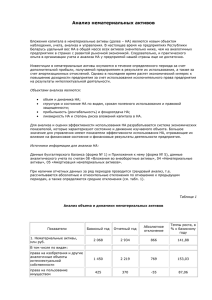

Уважаемые коллеги, не сочтите за труд помочь начинающему исследователю в определении сфер приложения творческих усилий. Данные наброски результат раздумий и поиска в сфере инноваций и нематериальных активов предприятия. Заранее благодарю за все замечания, рекомендации по выбранной проблематике. Мария Анатольевна. Доклад на тему «Нематериальные источники конкурентоспособности предприятия» «То, что может быть измерено, не всегда важно, а то, что важно, не всегда может быть измерено» А.Эйнштейн. Целью доклада является выявление сфер исследования в области повышения конкурентоспособности предприятия через управление инновационной деятельностью и нематериальными активами предприятия. 1. Значение инноваций и нематериальных активов для предприятия в современной конкурентной борьбе Конкурентоспособность является ключевым словом в рыночной экономике. В последние 15 лет наблюдаются коренные изменения в понимании и трактовке понятия конкурентоспособности фирмы. Основной причиной, как правило, называется прорыв в сфере информационных технологий, повлекший резкое снижение трансакционных издержек, что привело к возникновению глобальных рынков с одной стороны и изменению подходов к управлению внутри компании с другой стороны. В рамках концепции постиндустриального общества, зародившейся в 60-е годы было введено понятие «информационной экономики», которая в общем виде характеризуется: - признанием информации в качестве фактора производства, - переходом от производства товаров к производству услуг, - возрастанием роли теоретических знаний, которые формируют основу инноваций, - увеличением доли творческих работников, - возникновением нового дефицита – недостатка информации. Одно из научных течений предлагает тезис развития информационной экономики в следующую стадию интеллектуальной экономики или экономики знаний, обосновывая это тем, что в последние десять лет:1 большинство товаров ценится из-за их «интеллектуального» содержания; большое количество высококвалифицированной рабочей силы занимается интеллектуальным трудом; значимость компании оценивается по ее «интеллектуальности», т.е. по наличию нематериальных активов; в интеллектуальной экономике знания являются таким же активом, как и материальная ценность; очень сильным конкурентным преимуществом является возможность организации сформировать внушительный интеллектуальный потенциал. Интенсификация конкуренции является логическим звеном в происходящих процессах. По мнению многих авторов конкурентоспособность фирмы определяется несколькими взаимодополняемыми ключевыми компетенциями (Рис. 1) t1 3. Способность к инновациям 4. Способность к объединению Конфигурация t0 2. Владение процессом производства 1 1. Близость к покупателю 5. Способность к изменению Schneider U. Wissensmanagement. Die Aktivierung des intellektuellen Kapitals. Frankfurt, 1996. P. 13 – 48. Рис. 1.1. Корневые компетенции предприятия Теоретические разработки различных научных школ являются ответом на изменения, происходящие в реальной жизни. В теории подчеркивается важность инновации как элемента конкурентоспособности. Практические (эмпирические) исследования также подтверждают наличие значительной корреляции. Опрос, проведенный в 2002 году Гурковым И.П. и Тубаловым В.С. по вопросам взаимосвязи инновационного развития и конкурентоспособности российских предприятий (количество респондентов - 784 предприятия всех основных отраслей промышленности), показал, что низкая инновационная активность четко связана с низким экономическим положением соответствующего предприятия, но хорошее экономического положение не имеет четкой связи с высокой инновационной активностью.2 Зависимость конкурентоспособности и инновационной активности предприятия представлена авторами исследования следующим образом (Рис. 2) глубина инновационного развития конкурентоспособность предприятия размах инновационной деятельности 46,2% конкурентоспособность продукции инновационные умения руководства и специалистов предприятия 71,8% уровень инвестиций в инновации Рис. 2 Взаимовлияние конкурентоспособности и инновационной активности предприятия. Параметры конкурентоспособности объясняют 46,2% вариации в отклонении уровня инновационной активности от среднего значения. Параметры инновационной активности объясняют 71,8% вариации в отклонении уровня конкурентоспособности от среднего значения. 3 Для реализации ключевых компетенций в распоряжении организации имеются два вида активов: материальные и нематериальные. В индустриальную эпоху предприятия создавали стоимость, используя материальные активы, превращая сырье в конечный продукт. Но уже в конце 20 века ситуация стала меняться, например, согласно исследованиям института Брукингза (Brookings Institution) за 1982 год балансовая стоимость, созданная при использовании материальных активов, составляла 62 процента рыночной стоимости предприятия, а уже десять лет спустя только 38 процентов. Западные эксперты отмечают, что балансовая стоимость материальных активов имеет стойкую тенденцию к понижению. Дополнительной иллюстрацией возрастающей роли НМА и ИС могут служить исследования соотношения материальных и нематериальных активов для американских предприятий, проведенное в 1996 года компанией Interbrand.4. Таблица 1. Значимость материальных и нематериальных активов в США Активы Отрасль Финансовые услуги Предметы роскоши Информационные технологии Продукты и напитки Фармацевтика Автомобилестроение Коммунальное хозяйство Тяжелая промышленность Розничная торговля Материальные активы (%) 20 25 30 40 40 50 70 70 70 Марка фирмы (%) 30 70 20 55 10 30 0 5 15 Другие нематериальные активы (%) 50 5 50 5 50 20 30 25 15 стр. 286, кн.3 стр. 281-298 4 Raymond Perrier, ed. Brand Valuation, London, Interbrand and Premier Books, 1997, p.44 2 3 Коэффициент «капитализация/балансовая стоимость» (то есть отношение рыночной стоимости капитала компаний к чистой стоимости их активов, как она отражена в их балансовых таблицах) часто приводится в качестве причины сосредоточения внимания на нематериальных активах. Средний коэффициент «капитализация/балансовая стоимость» для крупнейших 500 компаний из списка Standart and Poor (S&P) (относящихся к 500 крупнейшим компаниям США) стал постоянно возрастать с начала 1980-х гг., достигнув значения примерно 6,0 в марте 2001 г. Это предполагает, что из каждых шести долларов рыночной стоимости только один доллар зафиксирован в балансах компаний, тогда как остальные пять долларов представляют нематериальные активы.5 Отсюда, как доказывают некоторые специалисты, повышенное внимание к нематериальным активам неизбежно. Так, по данным аналитика Пола Страссмана, в конце 1998 года общая стоимость 153 американских компаний составила 13,7 трлн. долл., причем стоимость основного капитала 25% наиболее удачных из этих компаний (таких, как Microsoft, Symantec, Oracle, IBM и т.п.) составляет в среднем всего около 14% от их рыночной стоимости. Следовательно, оставшиеся 86% стоимости определяется как стоимость знаний, накопленных компанией,6 в том числе и стоимость интеллектуальной собственности. Все вышесказанное можно суммировать в виде схемы, представленной на рисунке 1. Интенсификация конкуренции вследствие глобализации, дерегулирования, технологических изменений Фундаментальные изменения в корпорациях, с упором на инновации, девертикализацию, интенсивное применение информационных технологий Нематериальные источники, связанные с инновационной деятельностью Нематериальные источники, связанные с человеческими ресурсами Организационные нематериальные источники Рисунок 1-2. Доминирование нематериальных источников7 Фирма Скандия (Skandia) в 1993 году опубликовала отчет о факторах, определяющих истинную стоимость компании. Основным ресурсом, влияющим на капитализации компании был назван интеллектуальный капитал. На основе отчетов данной фирмы была издана книга «Intellectual Capital: Realizing Your Company’s True Value by Finding Its Hidden Brainpower” Edvinson L., Malone M. S. , N.Y.: Happer Business, 1997. – 240 p., которая сразу же стала бестселлером. Стоимость ИК определяется как разность между акционерной стоимостью компании и стоимостью ее чистых активов. Разумеется, это большое упрощение, поскольку материальные (осязаемые) активы и некоторые финансовые активы фиксируются в балансах по первоначальной стоимости. При этом рыночные оценки будут отражать разницу между текущими и первоначальными ценами этих активов. Однако даже если эта разница фиксируется вычислением Q-коэффициента (отношение рыночной стоимости к восстановительной стоимости активов), это отношение существенно превышает 3 (см. Hall [2000]. Это показывает, что стоимость нематериальных активов в среднем втрое больше, чем текущая стоимость материальных активов. 6 Страссман П. Беспокойные знания. // ComputerWorld/Россия. - №42(203). – 1999. - с. 7 Барух Лев Нематериальные активы. Управление. Измерение. Отчетность. - С. 21 5 Выделение объекта и предмета исследования Объектом изучения являются категории «инновации» и «нематериальные активы», «знания» и их взаимосвязь. Предметом изучения выступают инструменты управления инновационными процессами и нематериальными активами, ориентированные на увеличение стоимости предприятия. Существует двусторонняя взаимосвязь между понятиями инновация и нематериальные активы. В процессе инноваций предприятие создает в том числе и нематериальные активы, с другой стороны инновационный процесс возникает (запускается и поддерживается) только при условии инвестиций в нематериальные активы. Одной из возможных сфер исследования является категориальное определение для предприятия системы нематериальных факторов влияющих на его конкурентоспособность. 2. История изучения инноваций и нематериальных активов в экономической теории, менеджменте организаций, финансовом менеджменте В экономической теории конца 19 века и до середины 20 века уделялось незначительное внимание куммулятивному росту производительности посредством технологических инноваций. Акцент делался на результате сочетания труда «капитала в производственных функциях». Работа Роберта Солоу 8 «Технические изменения и агрегированная производственная функция» (1957 г.) получившая Нобелевскую премию, послужила отправной точкой для признания того, что рост производительности связан не только с возрастающей интенсивностью использования капитала, но и с улучшениями в методах производства и уровне оборудования, а также повышением производительности рабочей силы. Анализ статистических данных экономики США позволил Эдварду Денисону 9 обнаружить, что с 1929 по 1982 гг. около 31% прироста производства объяснялось за счет научно-технического прогресса в широком смысле. Одной из первых работ, посвященных исследованию рыночных стимулов к проведению исследований и освоению новых технологий с позиции фирмы, является статья Эрроу 10 «Экономика благосостояния и распределения ресурсов для изобретений». Широкое признание также получили работы Шумпетера, 11 рассматривающие взаимосвязь между структурой рынка и мотивами фирм при принятии решения об инвестирования в исследования и освоение новых технологий. Одним из основных тезисов является признание тесной взаимосвязи рыночной структуры монопольного типа и стимулами фирм заниматься инновационной деятельностью. В 80-е годы появляется достаточно много работ, посвященных исследованию инновационных процессов в организации с позиции теории «принятия решения». Математический аппарат – теория игр. В настоящее время в экономической теории могут быть выделены следующие концепции и теории так или иначе связанные с исследованием инноваций с точки зрения предприятия: - концепция общественных благ - моделирование поведения фирм при принятии решения о вложениях в исследования и освоения новых технологий (раздел Research and Development в теории отраслевых рынков) - теория прав собственности - рынки с асимметричной информацией - теория рисков и неопределенности. К сожалению, классические учебники по микроэкономике до сих пор серьезно не рассматривают информацию как производственный фактор, по умолчанию предполагается, что фирма работает в основном с материальными активами. В области управления организацией можно выделить следующие концепции, изучающие проблемы организации инноваций и использования нематериальных активов: - управление знаниями (Knowledge management); - инновационный менеджмент; - самообучающаяся организация (learning organisation). В области финансового менеджмента: - стоимостной подход к управлению компании, в т.ч. оценка стоимости НМА и ИС; Robert M Solow “Technical Change and the Aggregate Production Function, Review of Economics and Statistics, rol. 39 (August 1957) pp. 312-320 9 Edward F. Denison, Trendsin American Economic Growth 1929 – 1982 (Washington: Brookings, 1985), p. 30 10 Arrow K/ Economics Welfare and the Allocation of Resources for Inventions // The Rate and Direction of Inventive Activity / Ed/ by R/ Nelson. Princeton Univ. Press, 1962 8 11 Yoseph A. Schumpeter The Theory of Economic Development (Cambridge: Harvard University Press, 1934) Ch. 2; and Sherer, Innovation and Growth, supra note 9, Ch 1 and 2. - опционное ценообразование. Историю развития научных концепций в сфере управления исследованиями и разработками можно представить в виде таблицы. Табл.1 История развития концепций управления исследованиями и разработками 3 поколение управления исследованиями и разработками (ИР) 2000 1990 Управленческий и стратегический контекст Философия Организация Долгосрочное видение Стратегически ориентированный портфель исследований и разработок Стратегическое и операционное взаимодействие между подразделением ИР и другими подразделениями Построение централизованных и децентрализованных подразделений ИР Прекращение изоляции подразделений ИР Полная ответственность менеджеров проектов Использование синергии Технология/Стратегия ИР Управленческий и стратегический контекст Философия 1980 Организация Технология/Стратегия Международная интеграция технологий и сфер применения Определение приоритетов исследований с учетом политики предприятия 2 поколение. Системный подход Переходная форма между 1 и 3 поколениями Частичное применение стратегического подхода Экспертное управление ИР Возникновение цепочки «потребитель-поставщик» между подразделением ИР и другими отделами предприятия Централизованное и децентрализованное проведение ИР Матричная структура управления исследовательскими проектами Увеличение ответственности менеджеров проектов Стратегическая направленность отдельных проектов ИР Изолированность ИР от других отделов и предприятия в целом Составление планов ИР от проекта к проекту 1970 1 поколение управления исследованиями и разработками Интуитивный подход Управленческий и стратегический контекст 1960 Философия 1950 Организация Технология/Стратегия Отсутствие долгосрочной и стратегической направленности Отнесение расходов на ИР к общим издержкам Отсутствие оценки результатов ИР Управление только входными параметрами ИР ИР определяет будущие технологии Подразделения предприятия определяют технологические цели ИР организованы по месту возникновения затрат Централизованные ИР Частичное применение матричной структуры Отсутствие явной связи со стратегией предприятия Вначале изобретение технологии, а затем поиск ее применения, внедрение в производственный процесс Зарубежные исследователи признают, что «хотя технологические инновации играют ключевую роль в повышении результативности фирмы, нетехнологические формы инноваций заслуживают большего внимания».12 Учитывая вышесказанное можно констатировать наличие исследовательского поля прикладного характера. Завершая краткий исторический обзор экономических и менеджериальных теория, хотелось бы выделить следующую сферу исследования: определение методологических подходов к рассмотрению НМА и инноваций, объединяющих концепции экономической теории, финансового менеджмента и менеджмента организаций. 3. Нематериальные активы как общественные блага. Большинство НМА и инноваций могут быть отнесены к смешанным общественным благам. Придание НМА и инновациям статуса общественного блага, позволяет в терминах экономической теории объяснить принципиальное отличие их от материальных и финансовых активов, которые, как правило, являются частными благами. Для общественных благ характерны два свойства: неконкурентности (nonrivalability, nondiminishability, несоперничество, отсутствие редкости) неисключаемости (nonexcludability). Свойство неконкурентности выражается в том, что НМА и инновации могут в одно и тоже время использоваться в разных направлениях и бесконечным числом пользователей. Например, система резервирования билетов компании Airlines, являющаяся наукоемки активом, может обслуживать неограниченное число клиентов. Каждый дополнительный пользователь, производящий заказ билетов не вступает в конкуренцию с другими. Это означает, что предельные издержки предоставления такого блага индивидуальному потребителю незначительны или равны нулю. С точки зрения экономической теории это свойство приводит к тому, что появление дополнительного пользователя представляет собой Паретоулучшение, т.е. распространение выгодно. Данный феномен в общем случае позитивно влияет на рыночную стоимость компании, а следовательно, его необходимо учитывать при прогнозировании денежных потоков компании. Самоподдерживающийся процесс распространения ограничивается только емкостью конкретного рынка. Свойство неконкурентности НМА и инноваций приводит также к возникновению так называемых сетевых эффектов, которые в свою очередь приводят к возрастающей отдаче от масштаба переменного фактора производства. Многие НМА помимо первоначальной инвестиционной стоимости имеют нулевую или ничтожную альтернативную стоимость. Это обстоятельство должно учитываться при формировании ставки дисконтирования, экономический смысл которой заключается в отражении альтернативной стоимости использования денежных потоков. К сожалению, дальше написать не успеваю. OECD. Dynamising National Innovation Systems. Paris: OECD, 2002, цит. по Гуркову И.П. Тубалову В.С. Взаимосвязи инновационного развития и конкурентоспособности российских предприятий, / 12