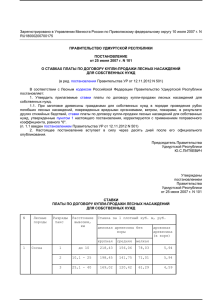

УТВЕРЖДЕНЫ постановлением Правительства Кировской области от 23.06.2009 № 15/153

advertisement

УТВЕРЖДЕНЫ постановлением Правительства Кировской области от 23.06.2009 № 15/153 ИЗМЕНЕНИЯ в Методике формирования доходов областного бюджета 1. В абзаце третьем слово «максимального» исключить. 2. В разделе 1 «Налоговые доходы»: 2.1. Пункт 1.9 исключить. 2.2. Пункт 1.12 изложить в следующей редакции: «1.12. По налогу, взимаемому в связи с применением упрощенной системы налогообложения. 1.12.1. Расчет прогноза поступления доходов от налога, взимаемого в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, в областной бюджет производится по следующей формуле: Нуснд = (НБуснд × Кпцт × Кпцо × Кичд + Нвз) × Нд, где: Нуснд – прогноз поступления доходов от налога, взимаемого в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, на очередной финансовый год; НБуснд – сумма налога, взимаемого в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, подлежащая уплате за отчетный финансовый год, по данным налоговой отчетности по форме № 5-УСН «Отчет о налоговой базе и структуре начислений по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения»; Кпцт – индекс потребительских цен по оценке на текущий финансовый год; Кпцо – индекс потребительских цен, прогнозируемый на очередной финансовый год; Кичд – коэффициент изменения численности налогоплательщиков за отчетный финансовый год к уровню предыдущего года; Нвз – прогнозируемые поступления в виде неисполненных обязательств (недоимки) налогоплательщиков по налогу, взимаемому в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы; Нд – норматив отчислений от налога, взимаемого в связи с применением 2 упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, в областной бюджет, установленный на очередной финансовый год. 1.12.2. Расчет прогноза поступления доходов от налога, взимаемого в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в областной бюджет производится по следующей формуле: Нусндр = (НБусндр × Кпцт × Кпцо × Кичдр × Кст + Нвз) × Ндр, где: Нусндр – прогноз поступления доходов от налога, взимаемого в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, на очередной финансовый год; НБусндр – сумма налога, взимаемого в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, подлежащая уплате за отчетный финансовый год, по данным налоговой отчетности по форме № 5-УСН «Отчет о налоговой базе и структуре начислений по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения»; Кпцт – индекс потребительских цен по оценке на текущий финансовый год; Кпцо – индекс потребительских цен, прогнозируемый на очередной финансовый год; Кичдр – коэффициент изменения численности налогоплательщиков за отчетный финансовый год к уровню предыдущего года; Кст – коэффициент изменения ставки налога, взимаемого в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов; Нвз – прогнозируемые поступления в виде неисполненных обязательств (недоимки) налогоплательщиков по налогу, взимаемому в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов; Ндр – норматив отчислений от налога, взимаемого в связи с применением упрощенной системы налогообложения с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, в областной бюджет, установленный на очередной финансовый год. 3 1.12.3. Расчет прогноза поступления доходов от налога, взимаемого в связи с применением упрощенной системы налогообложения с индивидуальных предпринимателей на основе патента, в областной бюджет производится по следующей формуле: n Нпат = SUM (Рбд × Ч × К)i × Ст × НОпат, где: i=1 Нпат – прогноз поступления доходов от налога, взимаемого в связи с применением упрощенной системы налогообложения с индивидуальных предпринимателей на основе патента, на очередной финансовый год; Рбд – размер потенциально возможного к получению годового дохода по разрешенному виду предпринимательской деятельности; Ч – предполагаемое количество предпринимателей, осуществляющих разрешенный вид предпринимательской деятельности; К – коэффициент, учитывающий место ведения предпринимательской деятельности индивидуальными предпринимателями; Ст – налоговая ставка налога, взимаемого в связи с применением упрощенной системы налогообложения с индивидуальных предпринимателей на основе патента; НОпат – норматив отчислений от налога, взимаемого в связи с применением упрощенной системы налогообложения с индивидуальных предпринимателей на основе патента, в областной бюджет, установленный на очередной финансовый год; i – виды предпринимательской деятельности; n – количество видов предпринимательской деятельности». 3. В разделе 2 «Неналоговые доходы»: 3.1. Пункт 2.6 изложить в следующей редакции: «2.6. По плате за негативное воздействие на окружающую среду. Расчет прогноза поступления доходов от платы за негативное воздействие на окружающую среду в областной бюджет производится по следующей формуле: n ПЛнвоз = (SUM (ПЛ + Лотм)i × Крс/ Ктек ×Кст + Нвз)) × Ннег, где: i=1 ПЛнвоз – прогноз поступления доходов от платы за негативное воздействие на окружающую среду на очередной финансовый год; ПЛ – поступление доходов от платы за негативное воздействие на окружающую среду за отчетный финансовый год; 4 Лотм – сумма льгот по плате за негативное воздействие на окружающую среду за отчетный финансовый год, отмененных с очередного финансового года; Крс – коэффициент роста (снижения) поступлений доходов от платы за негативное воздействие на окружающую среду за соответствующий период текущего финансового года к аналогичному периоду отчетного финансового года; Ктек – средний коэффициент индексации ставок платы за негативное воздействие на окружающую среду в текущем финансовом году к уровню отчетного финансового года; Кст – расчетный коэффициент роста (снижения), применяемый к ставкам платы за негативное воздействие на окружающую среду; Нвз – поступления в виде неисполненных обязательств (недоимки) плательщиков по плате за негативное воздействие на окружающую среду; Ннег – норматив отчислений от платы за негативное воздействие на окружающую среду в областной бюджет, установленный на очередной финансовый год; i – вид плательщика; n – количество плательщиков; Кст = Коч × Ктек, где: Коч – средний коэффициент индексации ставок платы за негативное воздействие на окружающую среду в очередном финансовом году к уровню текущего финансового года». 3.2. Пункт 2.7 изложить в следующей редакции: «2.7. По плате за использование лесов в части, превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений, а также платы по договору купли-продажи лесных насаждений для собственных нужд. Расчет прогноза поступления доходов от платы за использование лесов в части, превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений, а также платы по договору купли-продажи лесных насаждений для собственных нужд, в областной бюджет производится по следующей формуле: ПЛлес = ПЛарг + ПЛкпг + ПЛкпсоб, где: ПЛлес – прогноз поступления доходов от платы за использование лесов в части, превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений, а также платы по договору купли-продажи лесных насаждений для собственных нужд, на очередной финансовый год; 5 ПЛарг – прогноз поступления доходов от платы за использование лесов в части, превышающей минимальный размер арендной платы, на очередной финансовый год; ПЛкпг – прогноз поступления доходов от платы за использование лесов в части, превышающей минимальный размер платы по договору куплипродажи лесных насаждений, на очередной финансовый год; ПЛкпсоб – прогноз поступления доходов от платы за использование лесов по договору купли-продажи лесных насаждений для собственных нужд на очередной финансовый год. 2.7.1. Расчет прогноза поступления доходов от платы за использование лесов в части, превышающей минимальный размер арендной платы, в областной бюджет производится по следующей формуле: n ПЛарг = ((SUM (ОБаргi × (СТаргi + СТаргi × Шарг/100 × Карг – СТарминi)) + i=1 + Нвзар) × Нар, где: ОБаргi – прогнозируемый объем изъятия лесных ресурсов на арендуемом лесном участке или площадь арендуемого лесного участка; СТаргi – прогнозируемая начальная цена предмета аукциона по продаже права на заключение договора аренды лесного участка за единицу объема лесных ресурсов или за единицу площади арендуемого лесного участка; Шарг – величина повышения начальной цены предмета аукциона по продаже права на заключение договора аренды лесного участка (далее – «шаг аукциона»), устанавливаемая от начальной цены предмета аукциона (в процентах); Карг – среднее количество «шагов аукциона»; СТарминi – ставка платы за единицу объема лесных ресурсов или за единицу площади лесного участка по арендуемому лесному участку; Нвзар – поступления в виде неисполненных обязательств (недоимки) плательщиков по плате за использование лесов в части, превышающей минимальный размер арендной платы; Нар – норматив отчислений от платы за использование лесов в части, превышающей минимальный размер арендной платы, в областной бюджет, установленный на очередной финансовый год; i – договор аренды лесного участка; n – количество договоров аренды лесных участков. 2.7.2. Расчет прогноза поступления доходов от платы за использование лесов в части, превышающей минимальный размер платы по договору куплипродажи лесных насаждений, в областной бюджет производится по следующей формуле: 6 n ПЛкпг = ((SUM (ОБкпгi × (СТкпгi + СТкпгi × Шкпг/100 × Ккпг – СТкпминi))) i=1 × Нкп, где: ОБкпгi – прогнозируемый объем подлежащей заготовке древесины по договору купли-продажи лесных насаждений на очередной финансовый год; СТкпгi – прогнозируемая начальная цена предмета аукциона по продаже права на заключение договора купли-продажи лесных насаждений за единицу объема древесины; Шкпг – величина повышения начальной цены предмета аукциона по продаже права на заключение договора купли-продажи лесных насаждений (далее – «шаг аукциона»), устанавливаемая от начальной цены предмета аукциона (в процентах); Ккпг – среднее количество «шагов аукциона»; СТкпминi – ставка платы за единицу объема древесины, передаваемого по договору купли-продажи лесных насаждений; Нкп – норматив отчислений от платы за использование лесов в части, превышающей минимальный размер платы по договору купли-продажи лесных насаждений, в областной бюджет, установленный на очередной финансовый год; i –договор купли-продажи лесных насаждений; n – количество договоров купли-продажи лесных насаждений. 2.7.3. Расчет прогноза поступления доходов от платы за использование лесов по договору купли-продажи лесных насаждений для собственных нужд в областной бюджет производится по следующей формуле: n ПЛкпсоб = (SUM (ОБкпсоб × СТкпсоб)i) × Нсн, где: i=1 ОБкпсоб – прогнозируемый объем подлежащей заготовке древесины по договору купли-продажи лесных насаждений для собственных нужд на очередной финансовый год; СТкпсоб – ставка платы за единицу объема древесины, установленная Законом Кировской области от 27.03.2007 № 100-ЗО «О ставках платы для граждан по договору купли-продажи лесных насаждений для собственных нужд»; Нсн – норматив отчислений от платы за использование лесов по договору купли-продажи лесных насаждений для собственных нужд в областной бюджет, установленный на очередной финансовый год; i – договор купли-продажи лесных насаждений для собственных нужд; n – количество договоров купли-продажи лесных насаждений для собственных нужд». 7 4. Раздел 5 «Безвозмездные поступления» изложить в следующей редакции: «5. Безвозмездные поступления Прогноз безвозмездных поступлений в областной бюджет составляется исходя из предполагаемых объемов финансовой помощи. Финансовая помощь включает дотации, субсидии, субвенции бюджетам субъектов Российской Федерации, иные межбюджетные трансферты, безвозмездные поступления от государственных корпораций, прочие безвозмездные поступления». _____________