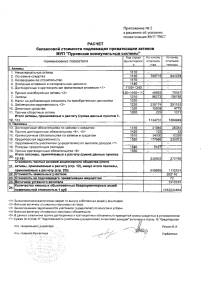

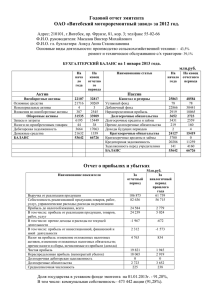

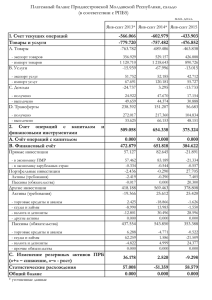

Ольга Белая, консультант газеты «Все о бухгалтерском учете»

реклама

Активы и пассивы предприятия Активы и пассивы предприятия являются объектами бухгалтерского учета. Активы — это ресурсы, контролируемые предприятием в результате минувших событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем. Активы классифицируют по составу и размещению и функциональном участии в процессе деятельности. Активы делят на необоротные и оборотные. Оборотные активы — это денежные средства и их эквиваленты, которые не ограничены в использовании, а также прочие активы, предназначенные для реализации либо потребления в течение операционного цикла или в течение 12 месяцев с даты баланса. Выделяют следующие оборотные активы: денежные средства в кассе и на счетах в банках; производственные запасы; краткосрочные финансовые инвестиции; дебиторская задолженность — текущая задолженность со сроком погашения в течение одного года (задолженность подотчетных лиц, задолженность покупателей); расходы будущих периодов — расходы, которые имели место в текущем или предыдущих периодах, но относятся к следующим отчетным периодам. Необоротные активы — срок их полезного использования более одного года или одного операционного цикла, который превышает год. Они делятся на: основные средства; нематериальные активы; долгосрочные финансовые инвестиции; прочие необратимые активы. Пассивы — это источники образования хозяйственных средств (активов). Источники делятся на: — собственные; — привлеченные. К собственным можно отнести собственный капитал, обеспечение будущих расходов и платежей, доходы будущих периодов. Привлеченные делят на долгосрочные и текущие обязательства. Обязательство — это задолженность предприятия, возникшая вследствие минувших событий и погашение которой приведет к уменьшению ресурсов предприятия, которые воплощают в себе экономические выгоды. К долгосрочным относят долгосрочные кредиты банков; долгосрочные финансовые обязательства; прочие долгосрочные обязательства. Текущие обязательства включают в себя: краткосрочные кредиты банков; кредиторскую задолженность за товары, работы, услуги; текущие обязательства по расчетам; прочие текущие обязательства.