Торговая организация 03

реклама

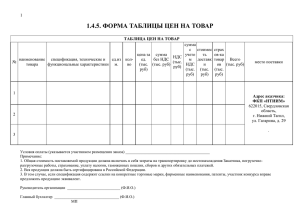

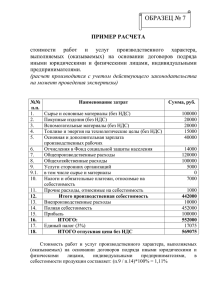

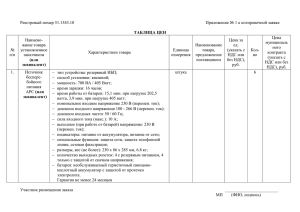

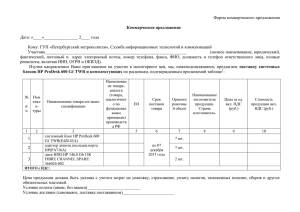

Задание регионального тура Шестого Всероссийского профессионального конкурса по "1С:Бухгалтерии 8" для студентов средних учебных заведений Сведения об организации и ее учетной политике Организация «Батыр» занимается оптовой торговлей бытовой техникой. Для хранения товарных запасов у организации имеется два склада. Согласно учетной политике организации для целей бухгалтерского и налогового учета учет стоимости МПЗ ведется методом «по средней». Организация ведет бухгалтерский учет в соответствии с Законом о бухгалтерском учете, является плательщиком НДС, налога на прибыль, ведет налоговый учет в соответствии с нормами, установленными главой 25 НК РФ и применяет Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02). Доходы и расходы для целей налогообложения прибыли организация определяет методом начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года. В соответствии с условиями коллективного договора каждый работник организации имеет право не чаще чем один раз в год приобретать один товар (предмет бытовой техники) со скидкой от розничной цены в 50 %. Сотрудникам (покупателям) предъявляется к уплате НДС, исчисленный исходя из фактической цены реализации товара (со скидкой 50 %). Организация доначисляет НДС, исходя из рыночной стоимости проданного товара (100 % рыночной стоимости). Доначисленная сумма НДС отражается как внереализационный расход по дебету счета 91 "Прочие доходы и расходы", субсчет 91-02 "Прочие расходы", в корреспонденции с кредитом счета 68-02 "Расчеты по налогам и сборам", субсчет «Налог на добавленную стоимость». Доначисленная сумма НДС в налоговом учете признается расходом и учитывается в составе прочих расходов, связанных с реализацией. Если фактическая себестоимость товара превышает стоимость реализации, то убыток, возникший в бухгалтерском учете, не признаются для целей налогообложения прибыли, в результате чего возникает постоянная разница (ПР) и соответствующее ей постоянное налоговое обязательство (ПНО). Хозяйственная ситуация (данные – условные) В марте 2012 года работнику Петрову В.П. реализован товар «3D телевизор Сонник» со скидкой 50 %, фактическая себестоимость которого превысила стоимость реализации. Расходы, связанные с понесенным убытком, не признаны для целей налогообложения прибыли, что привело к образованию ПР в сумме, равной разнице между себестоимостью товара и стоимостью реализации за вычетом НДС. Операции, связанные с учетом НДФЛ, не рассматриваются. Хозяйственные операции (данные – условные) На начало дня 01.02.2012 на расчетном счете организации имеется сумма 30 000 000 руб. Февраль 2012 12.02.2012 В организацию на 1-й склад от Поставщика «Провизор» по договору № 3D поступил товар «3D телевизор Сонник» в количестве 1000 шт. по цене 18 000,00 руб. за 1 шт., без учета НДС 18 %. Поставщиком предъявлен счет-фактура на поставленный товар. Принят к вычету предъявленный поставщиком НДС. 12.02.2012 С расчетного счета организации за поставку товара «3D телевизор Сонник» по договору № 3D Поставщику «Провизор» произведена оплата в сумме 21 240 000,00 руб. включая НДС 3 240 000,00. 15.02.2012 Магазину «Медиаторг» с 1-го склада реализован товар «3D телевизор Сонник» в количестве 800 шт. по цене 28 320 руб. (включая НДС 4 320,00 руб.). Отражена выручка от продажи. Списана себестоимость проданного товара. Отражена сумма НДС, предъявленная покупателю. Выставлен счет-фактура покупателю. 16.02.2012 На расчетный счет организации поступили денежные средства в сумме 22 656 000,00 руб. (включая НДС 3 456 000,00 руб.) в качестве оплаты за поставленный 15.02.2012 товар «3D телевизор Сонник». —1 — Март 2012 12.03.2012 В организацию на 2-й склад от Поставщика «Провизор» по договору № 4D поступил товар «3D телевизор Сонник» в количестве 1 000 шт. по цене 20 000,00 руб. за 1 шт., без учета НДС 18%. Поставщиком предъявлен счет-фактура на поставленный товар. Принят к вычету предъявленный поставщиком НДС. 12.03.2012 С расчетного счета организации за поставку товара «3D телевизор Сонник» по договору № 4D Поставщику «Провизор» произведена оплата в сумме 23 600 000,00 руб. включая НДС 3 600 000,00 руб. 15.03.2012 16.03.2012 18.03.2012 18.03.2012 Магазину «Медиаторг» со 2-го склада реализован товар «3D телевизор Сонник» в количестве 1 000 шт. по цене 28 320 руб. (включая НДС 4 320,00 руб.). Отражена выручка от продажи. Списана себестоимость проданного товара. Отражена сумма НДС, предъявленная покупателю. Выставлен счет-фактура покупателю. На расчетный счет организации поступили денежные средства в сумме 28 320 000,00 руб. (включая НДС 4 320 000,00 руб.) в качестве оплаты за поставленный 15.03.2012 товар «3D телевизор Сонник» Сотруднику организации Петрову В.П. с 1-го склада продан за наличные (с использованием ККМ) со скидкой 50 % товар «3D телевизор Сонник». Стоимость реализации (с учетом скидки) составила 14 160,00 руб., включая НДС 2 160,00 руб. Отражена выручка от продажи. Списана себестоимость проданного товара. Отражена сумма НДС, предъявленная покупателю. Произведено доначисление суммы НДС в сумме 2 160,00 руб. (исходя из 100 % стоимости товара). Необходимо Отразить в программе "1С:Бухгалтерия 8" все указанные операции: • для целей бухгалтерского учета; • для целей учета налога на добавленную стоимость; • для целей налогообложения прибыли; • для целей ПБУ 18/02. По итогам введенных операций определить финансовые результаты за февраль и март 2012 года, сформировать финансовую отчетность, книги покупок и продаж, декларации по НДС и по налогу на прибыль. Все отчеты формировать в рублях. Если какие-то исходные данные в задании не определены, то их можно не вводить, но если их ввод необходим с точки зрения технологии работы программы, тогда допускается ввод любых произвольных значений (например, номера расчетных счетов, инвентарные номера, наименования организаций, подразделений и т.п.). Если в описании хозяйственной операции не указана ее сумма, то такая сумма должна быть получена расчетным путем. При выполнении задания следует максимально использовать имеющиеся в типовой конфигурации средства автоматизации ввода хозяйственных операций. Пояснения к хозяйственным операциям Приобретенный для перепродажи товар учитывается в составе материально-производственных запасов по фактической себестоимости на счете 41 "Товары". Оприходование товара отражается по дебету счета 41 "Товары", субсчет 41-1 "Товары на складах", по стоимости приобретения (без учета НДС) в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками". Сумма НДС, предъявленная поставщиком товара, отражается по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" в корреспонденции с кредитом счета 60 "Расчеты с поставщиками и подрядчиками". Доход (выручка) от реализации товара является доходом по обычным видам деятельности. Выручка признается на дату перехода права собственности на товар к покупателю (дату передачи товара работникам). Фактическая себестоимость реализованного товара является расходом по обычным видам деятельности и формирует себестоимость продаж в период признания выручки. В бухгалтерском учете при этом производится запись по дебету счета 90, субсчет 90-2 "Себестоимость продаж", в корреспонденции с кредитом счета 41 "Товары". —2 — В случае продажи товаров в розницу при признании выручки производится запись по дебету счета 50 "Касса" и кредиту счета 90 "Продажи", субсчет 90-1 "Выручка". Фактическая себестоимость реализованного товара является расходом по обычным видам деятельности и формирует себестоимость продаж в период признания выручки. В бухгалтерском учете при этом производится запись по дебету счета 90, субсчет 90-2 "Себестоимость продаж", в корреспонденции с кредитом счета 41 "Товары". При реализации товаров работникам организация предъявляет к уплате НДС. Обычно налоговая база определяется исходя из цены реализации, однако в рассматриваемом случае организация реализует товары работникам со скидкой 50%. В этой ситуации организация производит доначисление налога, рассчитывая его так, если бы результаты сделки были оценены исходя из 100%-ой цены товара. В результате предъявленная покупателю (сотруднику) к уплате сумма НДС отражается записью по дебету счета 90, субсчет 90-3 "Налог на добавленную стоимость", в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам". Доначисленная сумма НДС уплачивается за счет собственных средств организации и отражается в бухгалтерском учете как внереализационный расход по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы", в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам". В налоговом учете (для целей налогообложения прибыли) доначисленная за счет собственных средств сумма НДС тоже признается расходом, но учитывается в составе прочих расходов, связанных с реализацией. Опираясь на мнение Минфина, организация не учитывает для целей налогообложения прибыли образовавшийся убыток, понесенный из-за продажи товара по льготной цене. Сумма убытка рассчитывается как разница между затратами на приобретение товара и суммой выручки, которая получена при его реализации по льготной цене (без учета НДС). Вследствие этого у организации возникает постоянная разница, равная сумме понесенного убытка, которая приводит образованию постоянного налогового обязательства (ПНО) в размере 20 % от суммы понесенного убытка. Требования к оформлению решения В результате выполнения задания должна быть получена информационная база, содержащая проводки, отражающие приведенные в задании хозяйственные операции, файлы с печатными формами регламентированных отчетов, указанных в задании. Тем, кто использует «1С:Бухгалтерию 8 ред. 1.6: после завершения выполнения работы необходимо сформировать и сохранить два mxl-файла: стандартный отчет "Отчет по проводкам" (бухгалтерский учет) и "Отчет по проводкам" (налоговый учет). Тем, кто использует «1С:Бухгалтерию 8 ред. 2.0: После завершения выполнения задания необходимо сформировать и сохранить в виде mxl-файла отчет "Отчет по проводкам". При формировании отчета должны быть включены «флажки»: БУ, НУ, ПР, ВР, Количество. В отчеты должны быть включены все проводки, полученные в результате выполнения задания, в том числе проводки регламентных операций. Проводки, не относящиеся к заданию, категорически запрещается включать в отчет. —3 —