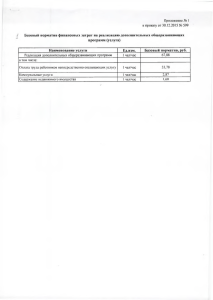

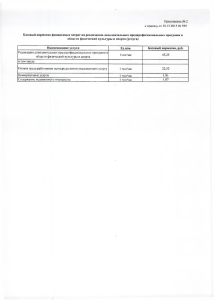

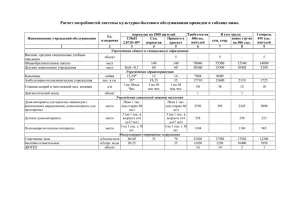

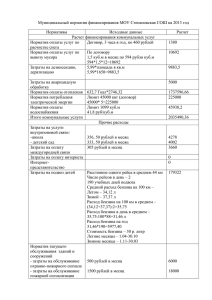

Об утверждении Методик расчета нормативов финансовых

advertisement

Республике Бурятия Администрация муниципального образования «Хоринский район» 671410,с. Хоринск ул. Первомайская, д. 41 Тел.(8 -30148) 22 -1 -86 ПОСТАНОВЛЕНИЕ с.Хоринск № 99 от 26 марта 2009года. "Об утверждении Методик расчета нормативов финансовых затрат на оказание услуг муниципальными учреждениями социальной сферы и автономными учреждениями муниципального образования «Хоринский район» В соответствии с Бюджетным кодексом Российской Федерации, Федеральным законом Российской Федерации от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации", Уставом муниципального образования «Хоринский район», постановляю: 1. Утвердить Методики расчета нормативов финансовых затрат на оказание услуг муниципальными учреждениями социальной сферы и автономными учреждениями муниципального образования «Хоринский район» согласно Приложениям 1, 2, 3. 2. Нормативы финансовых затрат на оказание услуг муниципальными учреждениями социальной сферы и автономными учреждениями рассчитываются для формирования реестра расходных обязательств бюджета муниципального образования «Хоринский район». В случае, когда значения нормативов финансовых затрат, рассчитанные в соответствии с утверждаемыми методиками, значительно отличаются от фактических финансовых затрат за предыдущий год, МУ «Финансово-экономическое управление» имеет право применить при формировании реестра расходных обязательств одно из указанных значений по выбору. 3. Контроль за исполнением данного постановления возложить на МУ «Финансово-экономическое управление» (Ширабдоржиев Ю.Ц.). Глава МО «Хоринский район» Проект внесен МУ «ФЭУ» 23663 Б.В.Жамбалов Приложение N 1 к постановлению Главы МО «Хоринский район» № 99 от 26 марта 2009 года Методика расчета нормативов финансовых затрат на оказание услуг муниципальными учреждениями социальной сферы и автономными учреждениями муниципального образования «Хоринский район» по отрасли "Здравоохранение, физическая культура и спорт" I. Общие положения Норматив финансовых затрат - минимально допустимое значение расходов бюджета на оказание общедоступных и бесплатных услуг учреждениями здравоохранения и автономными учреждениями муниципального образования «Хоринский район» . Нормативы финансовых затрат на медицинскую помощь, оказываемую населению в лечебно-профилактических учреждениях района, разработаны в рамках разграничения расходных обязательств согласно полномочий органов государственной власти и органов местного самоуправления для формирования расходных обязательств бюджета МО «Хоринский район». В основе формирования нормативов финансовых затрат по отрасли "Здравоохранение" использована следующая нормативно-правовая база: - Федеральный закон от 22.07.1993 N 5487-1 "Основы законодательства Российской Федерации об охране здоровья граждан"; - Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ; - Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ; - Федеральный закон от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации"; - Федеральный закон от 22.08.2004 N 122-ФЗ "О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" и "Об общих принципах организации местного самоуправления в Российской Федерации"; - Закон Республики Бурятия от 07.12.2004 N 899-III "Об отдельных полномочиях органов государственной власти Республики Бурятия по реализации Федерального закона "О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" и "Об общих принципах организации местного самоуправления в Российской Федерации"; - Закон Республики Бурятия от 28.11.2005 N 1356-III "О перечне и количественных значениях государственных минимальных социальных и финансовых нормативов Республики Бурятия" (ред. от 27.11.2006 г.) - постановление ЦК КПСС, СМ СССР и ВЦСПС от 09.01.1986 N 53 "О введении надбавок к заработной плате рабочих и служащих предприятий, учреждений и организаций, расположенных в южных районах Дальнего Востока, Бурятской АССР и Читинской области"; - постановление Государственного комитета по труду СССР и ВЦСПС от 20.11.1967 N 512/П-28 "О размерах районных коэффициентов к заработной плате рабочих и служащих предприятий, организаций и учреждений, расположенных в районах дальнего Востока, Читинской области, Бурятской АССР и Европейского Севера, для которых эти коэффициенты в настоящее время не установлены, и о порядке их применения"; - постановление Государственного комитета по труду Совета министров СССР от 25.10.1974 N 298/П-22, устанавливающее продолжительность дополнительного отпуска за работу на должностях с вредными условиями труда; - приказ Минздрава РФ от 05.08.2003 N 330 "О мерах по совершенствованию лечебного питания в лечебно-профилактическим учреждениях Российской Федерации" - приказ Минздрава СССР от 10.03.1986 N 333 "Об улучшении организации лечебного питания в родильных домах (отделениях) и детских больницах (отделениях)"; - приказ Министерства здравоохранения Российской Федерации от 15.09.1999 N 377 "Положение об оплате труда работников здравоохранения Российской Федерации"; - приказ Министерства здравоохранения и социального развития Российской Федерации от 07.10.2005 N 627 "Об утверждении единой номенклатуры государственных и муниципальных учреждений здравоохранения". Расходы на приобретение медикаментов приняты в соответствии со стандартами лечения, обследования и формулярами лекарственных средств, утвержденных приказами Министерства здравоохранения Российской Федерации. За счет средств местного бюджета формируются расходы на здравоохранение, в части оказания скорой медицинской помощи (за исключением санитарно-авиационной); первичной медико-санитарной помощи в амбулаторнополиклинических, стационарно-поликлинических и больничных учреждениях, медицинской помощи, оказываемой женщинам в период беременности, во время и после родов, а также детям при отдельных состояниях, возникающих у них в перинатальный период. Данная методика определяет формализованный подход к расчету финансового норматива. Объектом расчета является медицинская помощь, которая представлена перечнем: - стационарная помощь - "койко-дни"; - амбулаторно-поликлиническая помощь - "посещения"; - стационарозамещающая помощь - "пациенто-дни"; - скорая помощь - "вызов". В расчет норматива финансовых затрат включаются расходы на: - оплату труда и начисления; - материальные затраты: 1. приобретение медикаментов; 2. приобретение продуктов питания для больных; 3. мягкий инвентарь; 4. прочие текущие расходы по содержанию учреждения. II. Нормативы финансовых затрат 1. Норматив финансовых затрат по оказанию стационарной помощи Численное значение норматива финансовых затрат по стационарной помощи (СП) складывается из следующих величин: оказанию СП = ОТ + МС + ПП + МИ + ПР, где: 1.1. Норматив финансовых затрат на оплату труда и начисления (ОТ) Норматив финансовых затрат на оплату труда и начисления рассчитывается по объему муниципальной услуги (плановый койко-день) и в соответствии с утвержденным штатным расписанием. При определении размера фонда оплаты труда используется средний оклад оплаты труда, установленный в соответствии с новыми системами оплаты труда. Норматив финансовых затрат на оплату труда и начисления (З) рассчитывается по следующей формуле: З = Ч x а x в x с x 1,262, где: Ч - число штатных единиц; а - средний оклад; в - количество окладов в годовом фонде оплаты труда; с - средневзвешенный районный коэффициент и процентные надбавки за стаж работы в республике; 1,262 - коэффициент ставки Единого социального налога, начисляемого на заработную плату, устанавливаемый законодательством Российской Федерации и фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний. 1.2. Норматив финансовых затрат на приобретение медикаментов и перевязочных средств (МС) Норматив финансовых затрат на приобретение медикаментов и перевязочных средств определяется на основании расчетов, проведенных лечебно-профилактическими учреждениями, в соответствии со стандартами медицинской помощи, обследований и формулярами лекарственных средств, разработанными в соответствии с приказами Министерства здравоохранения Российской Федерации (ст. I данной Методики). 1.3. Норматив финансовых затрат на приобретение продуктов питания для больных (ПП) Норматив финансовых затрат на питание больных в стационарах рассчитывается по установленным нормам на основе суточных продуктовых наборов по профилям коек в соответствии с: - приказом Минздрава РФ от 05.08.2003 N 330 "О мерах по совершенствованию лечебного питания в лечебно-профилактическим учреждениях Российской Федерации"; - приказом Минздрава СССР от 10.03.1986 N 333 "Об улучшении организации лечебного питания в родильных домах (отделениях) и детских больницах (отделениях)". 1.4. Норматив финансовых затрат на приобретение мягкого инвентаря (МИ) Норматив финансовых затрат на приобретение мягкого инвентаря рассчитывается на основе: - приказа Министерства здравоохранения СССР от 15.09.1988 N 710 "Об утверждении табелей оснащений мягким инвентарем больниц, диспансеров, родильных домов, медико-санитарных частей, поликлиник, амбулаторий", в котором приведены данные о нормативном количестве предметов мягкого инвентаря, полагающихся для оснащения коек различного профиля и сроках их службы; - приказа Минздрава СССР от 29.01.1988 N 65 "О введении отраслевых норм бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной затраты, а также норм санитарной одежды и санитарной обуви". 1.5. Прочие текущие расходы на содержание учреждения (ПР) К прочим текущим расходам на содержание учреждения относятся затраты по услугам связи, транспортные расходы, содержание имущества, горючесмазочные материалы, хозяйственные материалы, прочие услуги и расходы. Норматив финансовых затрат на данные расходы устанавливается исходя из фактически произведенных расходов за три последних отчетных года. 2. Норматив финансовых затрат по оказанию амбулаторно-поликлинической помощи Численное значение норматива финансовых затрат по оказанию амбулаторно-поликлинической помощи (АП) складывается из следующих величин: АП = ОТ + МС + МИ + ПР, где: 2.1. Норматив финансовых затрат на оплату труда и начисления (ОТ) Норматив финансовых затрат на оплату труда и начисления рассчитывается по объему муниципальной услуги (плановые посещения, исследования) и в соответствии с утвержденным штатным расписанием. При определении размера фонда оплаты труда используется сложившийся средний оклад оплаты труда, установленный в соответствии с новыми системами оплаты труда. Норматив финансовых затрат на оплату труда и начисления (З) рассчитывается по следующей формуле: З = Ч x а x в x с x 1,262, где: Ч - число штатных единиц; а - средний оклад; в - количество окладов в годовом фонде оплаты труда; с - средневзвешенный районный коэффициент и процентные надбавки за стаж работы в республике; 1,262 - коэффициент ставки Единого социального налога, начисляемого на заработную плату, устанавливаемый законодательством Российской Федерации и фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний. 2.2. Норматив финансовых затрат на приобретение медикаментов и перевязочных средств (МС) Норматив финансовых затрат на приобретение медикаментов и перевязочных средств определяется на основании расчетов, проведенных лечебно-профилактическими учреждениями, в соответствии со стандартами медицинской помощи, обследований и формулярами лекарственных средств, разработанными в соответствии с приказами Министерства здравоохранения и социального развития Российской Федерации (ст. I данной Методики). 2.3. Норматив финансовых затрат на приобретение мягкого инвентаря (МИ) Норматив финансовых затрат на приобретение мягкого инвентаря рассчитывается на основе: - приказа Министерства здравоохранения СССР от 15.09.1988 N 710 "Об утверждении табелей оснащений мягким инвентарем больниц, диспансеров, родильных домов, медико-санитарных частей, поликлиник, амбулаторий", в котором приведены данные о нормативном количестве предметов мягкого инвентаря, полагающихся для оснащения коек различного профиля и сроках их службы; - приказа Минздрава СССР от 29.01.1988 N 65 "О введении отраслевых норм бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной затраты, а также норм санитарной одежды и санитарной обуви". 2.4. Прочие текущие расходы на содержание учреждения (ПР) К прочим текущим расходам на содержание учреждения относятся затраты по услугам связи, транспортные расходы, содержание имущества, горючесмазочные материалы, хозяйственные материалы, прочие услуги и расходы. Норматив финансовых затрат на данные расходы устанавливается исходя из фактически произведенных расходов за три последних отчетных года. 3. Норматив финансовых затрат по оказанию стационарозамещающей помощи Численное значение норматива финансовых затрат по оказанию стационарозамещающей помощи (СЗ) складывается из следующих величин: СЗ = ОТ + МС + МИ + ПР, где: 3.1. Норматив финансовых затрат на оплату труда и начисления (ОТ) Норматив финансовых затрат на оплату труда и начисления рассчитывается на основе объема предоставляемой муниципальной услуги (плановый пациентодень) и в соответствии с утвержденным штатным расписанием. При определении размера фонда оплаты труда используется сложившийся средний оклад оплаты труда, установленный в соответствии с новыми системами оплаты труда. Норматив финансовых затрат на оплату труда и начисления (З) рассчитывается по следующей формуле: З = Ч x а x в x с x 1,262, где: Ч - число штатных единиц; а - средний оклад; в - количество окладов в годовом фонде оплаты труда; с - средневзвешенный районный коэффициент и процентные надбавки за стаж работы в республике; 1,262 - коэффициент ставки Единого социального налога, начисляемого на заработную плату, устанавливаемый законодательством Российской Федерации и фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний. 3.2. Норматив финансовых затрат на приобретение медикаментов и перевязочных средств (МС) Норматив финансовых затрат на приобретение медикаментов и перевязочных средств определяется на основании расчетов, проведенных лечебно-профилактическими учреждениями, в соответствии со стандартами медицинской помощи, обследований и формулярами лекарственных средств, разработанными в соответствии с приказами Министерства здравоохранения и социального развития Российской Федерации (ст. I данной Методики). 3.3. Норматив финансовых затрат на приобретение мягкого инвентаря (МИ) Норматив финансовых затрат на приобретение мягкого инвентаря рассчитывается на основе приказа Министерства здравоохранения СССР от 15.09.1988 N 710 "Об утверждении табелей оснащений мягким инвентарем больниц, диспансеров, родильных домов, медико-санитарных частей, поликлиник, амбулаторий". 3.4. Прочие текущие расходы на содержание учреждения (ПР) К прочим текущим расходам на содержание учреждения относятся затраты по услугам связи, транспортные расходы, содержание имущества, горючесмазочные материалы, хозяйственные материалы, прочие услуги и расходы. Норматив финансовых затрат на данные расходы устанавливается исходя из фактически произведенных расходов за три последних отчетных года. 4. Норматив финансовых затрат по оказанию скорой помощи Численное значение норматива финансовых затрат по оказанию скорой помощи (СкП) складывается из следующих величин: СкП = ОТ + МС + МИ + ПР, где: 4.1. Норматив финансовых затрат на оплату труда и начисления (ОТ) Норматив финансовых затрат на оплату труда и начисления рассчитывается по объему муниципальной услуги (плановый вызов - по данным медицинской статистики Управления здравоохранения) и утвержденному штатному расписанию. При определении размера фонда оплаты труда используется сложившийся средний оклад оплаты труда, установленный в соответствии с новыми системами оплаты труда. Норматив финансовых затрат на оплату труда и начисления (З) рассчитывается по следующей формуле: З = Ч x а x в x с x 1,262, где: Ч - число штатных единиц; а - средний оклад; в - количество окладов в годовом фонде оплаты труда; с - средневзвешенный районный коэффициент и процентные надбавки за стаж работы по республике; 1,262 - коэффициент ставки Единого социального налога, начисляемого на заработную плату, устанавливаемый законодательством Российской Федерации и фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний. 4.2. Норматив финансовых затрат на приобретение медикаментов и перевязочных средств (МС) Норматив финансовых затрат на приобретение медикаментов и перевязочных средств определяется на основании расчетов, проведенных лечебно-профилактическими учреждениями, в соответствии со стандартами медицинской помощи, обследований и формулярами лекарственных средств, разработанными в соответствии с приказами Министерства здравоохранения и социального развития Российской Федерации (ст. I данной Методики). 4.3. Норматив финансовых затрат на приобретение мягкого инвентаря (МИ) Норматив финансовых затрат на приобретение мягкого инвентаря рассчитывается на основе приказа Министерства здравоохранения Российской Федерации от 29.03.1999 N 100 "О совершенствовании организации скорой медицинской помощи населению Российской Федерации". 4.4. Прочие текущие расходы на содержание учреждения (ПР) К прочим текущим расходам на содержание учреждения относятся затраты по услугам связи, транспортные расходы, содержание имущества, горючесмазочные материалы, хозяйственные материалы, прочие услуги и расходы. Норматив финансовых затрат на данные расходы устанавливается исходя из фактически произведенных расходов за три последних отчетных года. 5. Норматив финансовых затрат на обеспечение функционирования отрасли Норматив финансовых затрат на обеспечение функционирования отрасли включает в себя расходы по следующим учреждениям: - центры и кабинеты планирования семьи; - центры медицинской профилактики; - центры противоболевой терапии; - содержание молочных кухонь и раздаточных пунктов; - флюорографическое отделение; - здравпункты при учебных заведениях; - бактериологическая лаборатория; - расходы по оказанию экстренной стоматологической помощи и др. Норматив финансовых затрат на обеспечение функционирования отрасли определяется исходя из фактически произведенных расходов учреждениями за отчетный финансовый год. Управляющий делами : Ч.Ц.Базардараев Приложение N 2 к постановлению Главы МО «Хоринский район» № 99 от 26 марта 2009 года Методика расчета нормативов финансовых затрат на оказание услуг муниципальными учреждениями социальной сферы, автономными учреждениями МО «Хоринский район» по отрасли "Образование" I. Общие положения Норматив финансовых затрат - минимально допустимое значение расходов бюджета на оказание общедоступных и бесплатных услуг учреждениями образования и автономными учреждениями МО «Хоринский район». В основе формирования нормативов финансовых затрат по отрасли «Образование» использована следующая нормативно-правовая база: - Закон Российской Федерации "Об образовании" от 10.07.1992 N 3266-1; - Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ; - Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ; - Федеральный закон от 04.07.2003 N 95-ФЗ "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации"; - Федеральный закон от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации"; - Закон Республики Бурятия от 28.11.2005 N 1356-III "О перечне и количественных значениях государственных минимальных социальных и финансовых нормативов Республики Бурятия" (ред. от 27.11.2006 г.) - приказ Министерства общего и профессионального образования Российской Федерации от 09.02.1998 N 322 "Об утверждении базисного учебного плана образовательных учреждений Российской Федерации"; - приказ Минобразования Российской Федерации от 09.03.2004 N 1312 "Об утверждении федерального базисного учебного плана и примерных учебных планов для образовательных учреждений Российской Федерации, реализующих программы общего образования"; - Методические рекомендации по определению нормативов бюджетного финансирования основных общеобразовательных программ (письмо Министерства образования и науки Российской Федерации от 29.06.2006 N АФ157/02); - Методические рекомендации "Порядок и методика расчета нормативов финансирования образовательной услуги для лиц с ограниченными возможностями здоровья исходя из стоимости образовательных программ (с приложением расчетов)", разработанные Министерством образования и науки Российской Федерации, Федеральным агентством по образованию и Центром социальных исследований и инноваций; - Закон Республики Бурятия "Об образовании" от 02.06.1993 N 338-XII. Структура фонда оплаты труда и начислений на нее состоит из тарифного фонда и надтарифного фонда. В состав тарифной части оплаты труда включаются: - оплата труда работников по штатному расписанию и по тарификации с учетом компенсационных (обязательных) выплат за условия труда, отклоняющиеся от нормальных; - повышение ставок (окладов) за работу в учреждениях для детей с отклонениями в развитии, для детей-сирот и детей, оставшихся без попечения родителей; - доплаты за вредные условия труда, за работу в ночное время, в выходные и праздничные дни и т.п. В соответствии с распоряжением Правительства Российской Федерации от 09.06.1992 N 1037-р "О возможности формирования фонда для выплаты надбавок за сложность, напряженность и высокое качество работы организациям и учреждениям образования", а также письмом Министерства образования Российской Федерации от 03.03.1995 N 16-М "О формировании средств на установление доплат и надбавок работникам учреждений образования" величина надтарифного фонда для образовательных учреждений установлена в размере 25% от фонда оплаты труда. В состав надтарифной части заработной платы включаются: - доплаты за выполнение дополнительной работы, не входящей в круг основных обязанностей работников (классное руководство, проверка письменных работ, заведование учебными кабинетами и другие); - выплаты стимулирующего и компенсационного характера; - прочие надбавки и доплаты. На основании статьи 40 Закона Республики Бурятия от 07.12.2004 N 899-III "Об отдельных полномочиях органов государственной власти Республики Бурятия по реализации Федерального закона "О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" и "Об общих принципах организации местного самоуправления в Российской Федерации" действующий порядок отраслевых надбавок и доплат сохраняется. Объектом расчета являются образовательные услуги, которые представлены перечнем: - услуги дошкольного учреждения - число воспитанников; - услуги начального общего, основного общего, среднего (полного) общего образования, дополнительного образования, учебно-производственных комбинатов - число учеников; - услуги по методической деятельности - число педагогических работников. II. Нормативы финансовых затрат 1. Норматив финансовых затрат по предоставлению дошкольного образования Численное значение норматива финансовых затрат по предоставлению дошкольного образования (ДшО) складывается из следующих величин: ДшО = ОТ + ПР 1.1. Расходы на оплату труда и начисления (ОТ) Норматив финансовых затрат на оплату труда и начисления определяется на одного ребенка в месяц по штатному расписанию. Норматив финансовых затрат на оплату труда и начисления на 1 ребенка (З) рассчитывается по формуле: axtxz ---------- x d x 1,262 x Уфо x c x 12 Ч З = ---------------------------------------------------- x n x Кр , где: m a - продолжительность работы дошкольного образовательного учреждения в день; t - количество дней работы дошкольного образовательного учреждения в неделю; z - коэффициент замены во время отпуска, болезни и т.д.; Ч - число часов на ставку заработной платы воспитателя; d - средний оклад; 1,262 - коэффициент ставки Единого социального налога, начисляемого на заработную плату, устанавливаемый законодательством Российской Федерации и фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний; Уфо - коэффициент увеличения фонда оплаты труда, связанного с повышением стажа (общего или педагогического), квалификационной категории и т.п.; с - коэффициент увеличения тарифного фонда на величину доплат и надбавок; 12 - количество месяцев в году; n - коэффициент увеличения фонда оплаты труда на административноуправленческий, учебно-вспомогательный и обслуживающий персонал; Кр - районный коэффициент и надбавки за стаж работы; m - нормативная наполняемость группы. 1.2. Прочие текущие расходы на содержание дошкольного учреждения (ПР) К прочим текущим расходам на содержание учреждения относятся затраты по услугам связи, транспортные расходы, содержание имущества, инвентарь, горюче-смазочные материалы, хозяйственные материалы, прочие услуги и расходы. Норматив финансовых затрат на данные расходы устанавливается исходя из фактически произведенных расходов за три последних отчетных года. 2. Норматив финансовых затрат расходов по предоставлению общедоступного и бесплатного начального общего, основного общего, среднего (полного) общего образования Численное значение норматива финансовых затрат по предоставлению общедоступного и бесплатного начального общего, основного общего, среднего (полного) общего образования (ОНОиСО) складывается из прочих текущих расходов на содержание учреждения: ОНОиСО = ПР 2.1. Прочие текущие расходы на содержание учреждения (ПР) К прочим текущим расходам на содержание учреждения относятся затраты по услугам связи, транспортные расходы, содержание имущества, инвентарь, горюче-смазочные материалы, хозяйственные материалы, прочие услуги и расходы. Норматив финансовых затрат на данные расходы устанавливается исходя из фактически произведенных расходов за три последних отчетных года. 3. Норматив финансовых затрат по предоставлению общедоступного и бесплатного начального общего, основного общего, среднего (полного) общего образования в вечерних (сменных) общеобразовательных школах Численное значение норматива финансовых затрат по предоставлению общедоступного и бесплатного начального общего, основного общего, среднего (полного) общего образования в вечерних (сменных) общеобразовательных школах (ОНОиСОвш) складывается из прочих текущих расходов на содержание учреждения: ОНОиСОвш = ПР 3.1. Прочие текущие расходы на содержание учреждения К прочим текущим расходам на содержание учреждения относятся затраты по услугам связи, транспортные расходы, содержание имущества, мягкий инвентарь, горюче-смазочные материалы, хозяйственные материалы, прочие услуги и расходы. Норматив финансовых затрат на данные расходы устанавливается исходя из фактически произведенных расходов за три последних отчетных года. 4. Норматив финансовых затрат по предоставлению дополнительного образования Численное значение норматива финансовых затрат по предоставлению дополнительного образования (ДопО) складывается из следующих величин: ДопО = ОТ + ПР 4.1. Норматив финансовых затрат на оплату труда и начисления (ОТ) Норматив финансовых затрат на оплату труда и начисления определяется на одного занимающегося в месяц по штатному расписанию. Норматив финансовых затрат на оплату труда и начисления на 1 учащегося (З) рассчитывается по формуле: a x d x 1,262 x Кфо x c x 12 З = ------------------------------------- x n x Кр, где: m a - количество штатных единиц педагогического персонала на 1 группу; d - средний оклад; 1,262 - коэффициент ставки Единого социального налога, начисляемого на заработную плату, устанавливаемый законодательством Российской Федерации и фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний; Кфо - коэффициент увеличения фонда оплаты труда, связанного с повышением стажа (общего или педагогического), квалификационной категории и т.п.; с - коэффициент увеличения тарифного фонда на величину доплат и надбавок; 12 - количество месяцев в году; n - коэффициент увеличения фонда оплаты труда на административноуправленческий, учебно-вспомогательный и обслуживающий персонал; Кр - районный коэффициент и надбавки за стаж; m - нормативная наполняемость группы. 4.2 Прочие текущие расходы на содержание учреждения (ПР) К прочим текущим расходам на содержание учреждения относятся затраты по услугам связи, транспортные расходы, содержание имущества, инвентарь, горюче-смазочные материалы, хозяйственные материалы, прочие услуги и расходы. Норматив финансовых затрат на данные расходы устанавливается исходя из фактически произведенных расходов за три последних отчетных года. 5. Норматив финансовых затрат по методической деятельности Численное значение норматива финансовых затрат по методической деятельности (МД) складывается из следующих величин: МД = ОТ + ПР 5.1. Норматив финансовых затрат на оплату труда и начисления (ОТ) Норматив финансовых затрат на оплату труда и начисления определяется на одного работника в месяц по штатному расписанию. При определении размера оплаты труда на 1 работника используется средний оклад по отрасли. Норматив финансовых затрат на оплату труда и начисления на 1 работника (З) рассчитывается по формуле: a x d x 1,262 x Кфо x c x 12 З = ------------------------------------- x n x Кр, где: b a - количество штатных единиц методистов; d - средний оклад по отрасли; 1,262 - коэффициент ставки Единого социального налога, начисляемого на заработную плату, устанавливаемый законодательством Российской Федерации и фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний; Кфо - коэффициент увеличения фонда оплаты труда, связанного с повышением стажа (общего или педагогического), квалификационной категории и т.п.; с - коэффициент увеличения тарифного фонда на величину доплат и надбавок; 12 - количество месяцев в году; n - коэффициент увеличения фонда оплаты труда на административноуправленческий, учебно-вспомогательный и обслуживающий персонал; Кр - районный коэффициент и надбавки за стаж работы; b - количество штатных единиц всего. 5.2. Прочие текущие расходы на содержание учреждения (ПР) К прочим текущим расходам на содержание учреждения относятся затраты по услугам связи, транспортные расходы, содержание имущества, инвентарь, горюче-смазочные материалы, хозяйственные материалы, прочие услуги и расходы. Норматив финансовых затрат на данные расходы устанавливается исходя из фактически произведенных расходов за три последних отчетных года. 6. Норматив финансовых затрат по ведению учетной политики и хозяйственной службе Численное значение норматива финансовых затрат по ведению учетной политики и хозяйственной службе складывается из следующих величин: УПиХС = ОТ + ПР 6.1. Норматив финансовых затрат на оплату труда и начисления (ОТ) Норматив финансовых затрат на оплату труда и начисления на 1 работника (З) рассчитывается по формуле: З = (d + (d х Сл) + (d x Нрд) + (d x П)) х Кр х 12 x 1,262, где: d - средний оклад по отрасли ; 1,262 - коэффициент ставки Единого социального налога, начисляемого на заработную плату, устанавливаемый законодательством Российской Федерации и фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний; Сл - надбавка за сложность, напряженность; Нрд - надбавка за ненормированный рабочий день; П - коэффициент увеличения фонда оплаты труда на доплату стимулирующего характера; Кр - районный коэффициент и надбавки за стаж работы; 12 - количество месяцев в году; 6.2. Прочие текущие расходы на содержание учреждения (ПР) К прочим текущим расходам на содержание учреждения относятся затраты по услугам связи, транспортные расходы, содержание имущества, горючесмазочные материалы, хозяйственные материалы, прочие услуги и расходы. Норматив финансовых затрат на данные расходы устанавливается исходя из фактически произведенных расходов за три последних отчетных года. 7. Норматив финансовых затрат на подвоз школьников Норматив финансовых затрат на подвоз школьников рассчитывается исходя из стоимости одного проезда с учетом подвоза школьников два раза в день до школы и обратно, и количества учебных дней в году. В = a x n, где a - тариф проезда до школы и обратно; n - количество учебных дней в календарном году. 8. Норматив финансовых затрат на проведение организационных работ по подготовке лагерей с дневным пребыванием к оздоровлению детей и подростков Норматив финансовых затрат рассчитывается исходя из расходов на подготовку лагерей к приему детей (за базу принять расходы трех предшествующих лет). B = N x a, где N - расходы на подготовку лагерей с дневным пребыванием на одного ребенка; а - индекс - дефлятор, применяемый при расчете бюджетных ассигнований на следующий финансовый год. 9. Норматив финансовых затрат на проведение общерайонных мероприятий Норматив финансовых затрат рассчитывается исходя из затрат на ежегодные традиционно проводимые общерайонные мероприятия по отрасли "Образование" на одного ученика в год (за базу принять три последних года). Численное значение норматива (Q) рассчитывается: Q = СгР / КУ, где Q (руб.) - расходы на проведение общегородских мероприятий в расчете на 1 ученика. СгР (тыс. руб.) - среднегодовые расходы на проведение общегородских мероприятий по управлению образования; КУ (чел.) - количество учеников в муниципальных общеобразовательных учреждениях. Управляющий делами : Ч.Ц.Базардараев Приложение N 3 к постановлению Главы МО «Хоринский район» №99 от 26 марта 2009 года Методика расчета нормативов финансовых затрат на оказание услуг муниципальными учреждениями социальной сферы и автономными учреждениями МО «Хоринский район» по отрасли "Культура" Норматив финансовых затрат - минимально допустимое значение расходов на оказание общедоступных и бесплатных услуг учреждениями культуры и автономными учреждениями МО «Хоринский район». Нормативы финансовых затрат на оказание общедоступных и бесплатных услуг учреждениями культуры и автономными учреждениями МО «Хоринский район», разработаны для формирования расходных обязательств местного бюджета . В основе формирования нормативов финансовых затрат по отрасли "Культура" использована следующая нормативно-правовая база: - Федеральный закон от 22.07.1993 N 5487-1 "Основы законодательства Российской Федерации об охране здоровья граждан"; - Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ; - Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ; - Федеральный закон от 06.10.2003 N 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации"; - Федеральный закон от 22.08.2004 N 122-ФЗ "О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" и "Об общих принципах организации местного самоуправления в Российской Федерации"; - Федеральный закон от 26.05.1996 N 54-ФЗ "О музейном фонде РФ и музеях в РФ"; - Основы законодательства РФ о культуре от 09.10.1992 N 3612-1; - Федеральный закон от 29.12.1994 N 78-ФЗ "О библиотечном деле" - Закон Республики Бурятия от 07.12.2004 N 899-III "Об отдельных полномочиях органов государственной власти Республики Бурятия по реализации Федерального закона "О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов "О внесении изменений и дополнений в Федеральный закон "Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации" и "Об общих принципах организации местного самоуправления в Российской Федерации"; - Закон Республики Бурятия от 28.11.2005 N 1356-III "О перечне и количественных значениях государственных минимальных социальных и финансовых нормативов Республики Бурятия" (ред. от 27.11.2006 г.) - постановление ЦК КПСС, СМ СССР и ВЦСПС от 09.01.1986 N 53 "О введении надбавок к заработной плате рабочих и служащих предприятий, учреждений и организаций, расположенных в южных районах Дальнего Востока, Бурятской АССР и Читинской области"; - постановление Государственного комитета по труду СССР и ВЦСПС от 20.11.1967 N 512/П-28 "О размерах районных коэффициентов к заработной плате рабочих и служащих предприятий, организаций и учреждений, расположенных в районах дальнего Востока, Читинской области, Бурятской АССР и Европейского Севера, для которых эти коэффициенты в настоящее время не установлены, и о порядке их применения"; - постановление Государственного комитета по труду Совета министров СССР от 25.10.1974 N 298/П-22, устанавливающее продолжительность дополнительного отпуска за работу на должностях с вредными условиями труда. Численное значение норматива финансовых затрат по отрасли культура (К) рассчитывается: К = N x a , где N - средние фактические расходы за три предшествующих года. а - индекс - дефлятор, применяемый при расчете бюджетных ассигнований на следующий финансовый год. Управляющий делами : Ч.Ц.Базардараев